![]() 1

1立合斯顿(Riverstone) 建议:买入 目标价:0.93元 在医疗手套业务方面,公司的通用生产线改建为定制生产线后,公司管理层打算专注于制造高特殊产品。我们看好该公司,因为它从事独特的净室(cleanroom)业务,利润率高于同行以及有持续派息。 在今年底前,立合斯顿的产能预期增加10亿副手套(主要是净室手套)。展望未来,该公司今年的核心盈利预计增长2...

![]() 1

1主要于内地营运网络短视频及直播平台,以及提供线上营销服务及其他服务的快手-W ( 1024.HK ) 截至2023年9月底止九个月业绩转亏为盈,录得股东应占溢利27.88亿元(人民币,下同);整体毛利增长37.1%至400.99亿元,毛利率上升5.2个百分点至49.6%;销售及营销开支减少4%至262.98亿元;行政开支减少4.3%至27.62亿元;研发开支...

![]() 1

1新加坡邮政(SingPost) 建议:买入 目标价:0.555元 对于新邮政的策略检讨结果,我们不感到意外,这符合公司管理层在过去一年提供的指引。 公司管理层的分享有助于理清新邮政的战略方向,尤其是它的澳大利亚和国际业务。 虽然公司自冠病疫情以来已转型为物流公司,并在它的第二核心市场澳洲崛起成为主要业者,但这一旅程才刚开始。公司将需要时间和资源来执行策略检讨...

![]() 1

1丰树物流信托(Mapletree Logistics Trust) 建议:买入 目标价:1.87元 房地产和股票价格下跌带来的负面财富效应拖累中国的消费支出。由于消费者信心疲软,2023年12月,中国的在线零售商品和服务销售增长放缓至11.9%。 根据世邦魏理仕(CBRE)的数据,2023年中国新增物流供应达到1200万平方米的历史高位,其中80%位于一线城...

![]() 1

1联储局即将开始减息周期,铜价具有坚实支撑,相关股份备受关注,铜加工产品供应商之一的江西铜业股份( 0358.HK ) 业绩表现良好。 江西铜业股份第三季纯利升25.5% 江西铜业股份截至9月30日止第三季纯利约15.8亿元(人民币.下同),升25.5%,每股盈利46分,扣除非经常性损益之纯利14.4亿元,升30%,营业收入1320亿元,升17%。 江西铜业股...

![]()

![]()

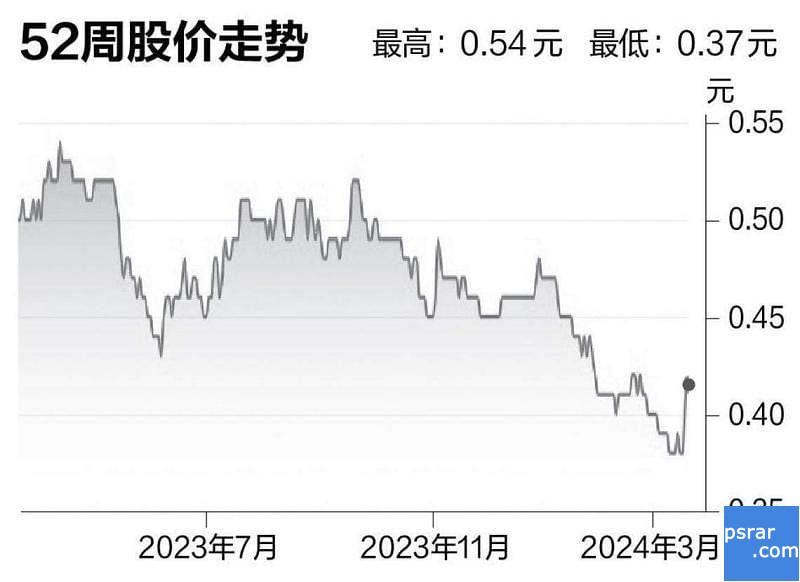

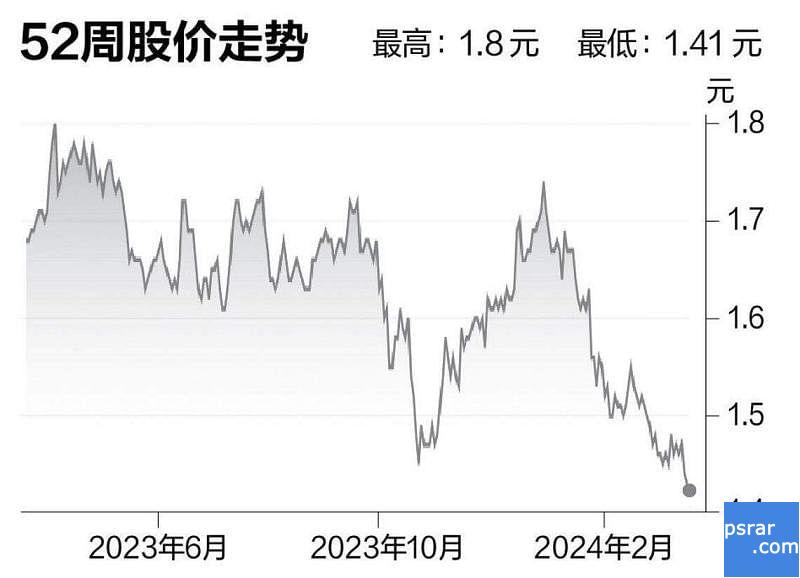

![]() 4

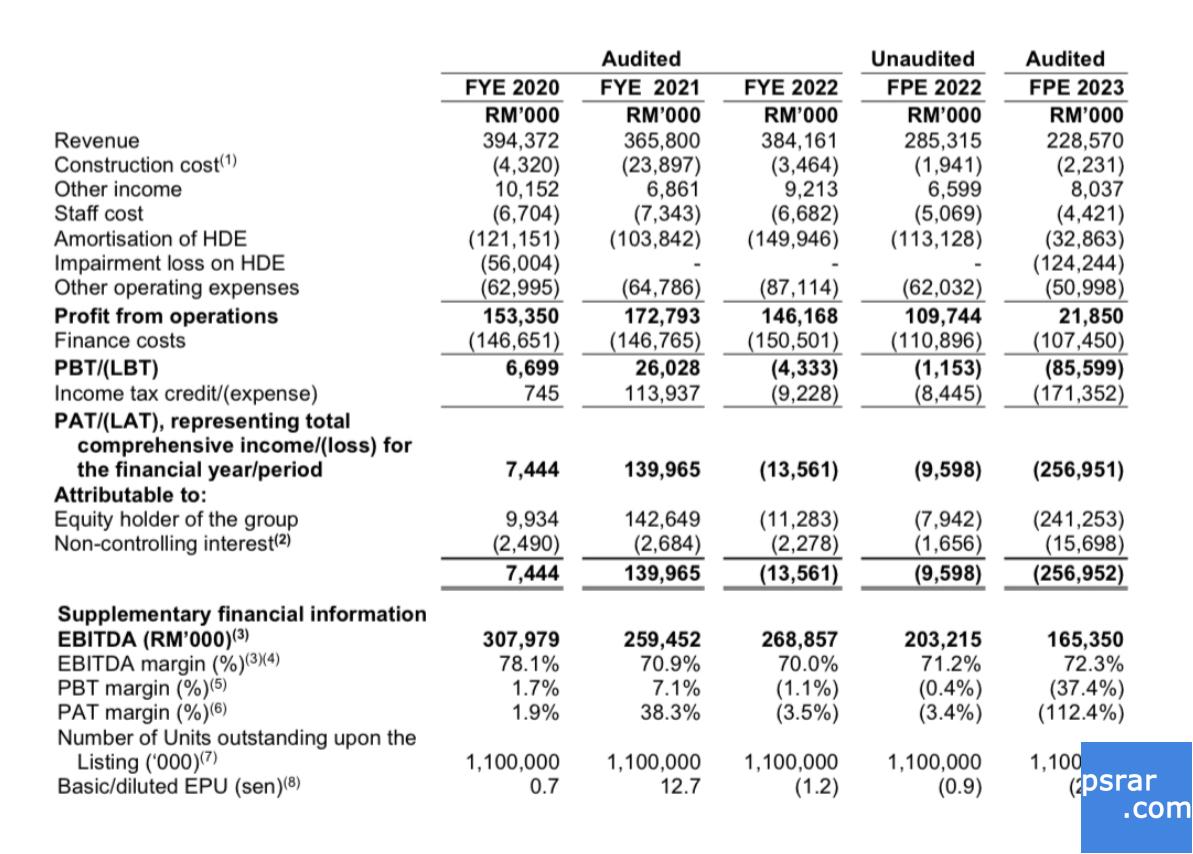

4作为马来西亚的道路基建商之一,PLINTAS 在我们的日常生活中扮演着关键角色。该公司致力于道路的建设和维护,以确保我们的交通系统安全、高效。在未来展望方面,该公司管理层宣布了一项吸引投资者关注的消息。公司表示将全年可分配收入的至少90%分配给持有人,股息也将从营运现金流派发,而非传统的留存收益。 Prolintas Infra Business Trust...

![]() 2

22024年至今,除了在二月的短暂数日,金价一直处于2000美元一盎司以上,最高时超过2180美元一盎司。很多黄金市场观察者认为近期的金价上涨动力主要来自于市场对美联储降息的期望。虽然美国二月份的通胀还是很“热”,市场判断美联储相当希望通过降息去刺激经济,美联储主席鲍威尔在向国会报告时也明示了自己降息的倾向,因此金价还有上涨的空间。当然,如果美国的CPI数据一...

![]() 1

1新加坡交易所(SGX) 建议:中立 目标价:10元 新加坡交易所发布了今年2月份的运营数据。虽然证券交易数据仍然疲软,但衍生品交易量继续达到预期。 尽管最新月份的表现强劲,今年来的证券成交额和证券日均交易额(SDAV)分别较去年同期下跌8%和10%。我们将2024财年的证券日均交易额预测下调约12%。 不过,我们仍看好2025财年至2026财年的证券日均交易...

![]() 1

1近日,AI概念股受多方利好影响持续走强,神州控股(0861.HK)作为一家在数据技术领域持续深耕的高科技企业,亦迎来大爆发。 神州控股于大数据、人工智能及数据加工领域成市场焦点 在相关产业积累了丰富的行业生态资源,技术研发能力不断增强,集团在2023年中发布了城市知识图谱产品,同时参与国家公共数据运营平台标准制定,并推出神州控股公共数据运营平台。其在大数据、...

![]() 1

1保险业的龙头之一的友邦保险( 1299.HK ) 一直以来品牌策略及创新程度领先同业,而且深受内地客户喜爱。 友邦保险年化新保费创新高 友邦保险2023年业绩表现强劲,实现新业务价值回覆增长,达33%,而年化新保费则创新高。集团公布2023年业绩,总加权保费收入较2022年增加7%至379.39亿元(美元,下同),保险服务业绩为50.91亿元,同比减少6.8...

tiger trade

tiger trade 1

1