美股开户

美股开户作为马来西亚的道路基建商之一,PLINTAS 在我们的日常生活中扮演着关键角色。该公司致力于道路的建设和维护,以确保我们的交通系统安全、高效。在未来展望方面,该公司管理层宣布了一项吸引投资者关注的消息。公司表示将全年可分配收入的至少90%分配给持有人,股息也将从营运现金流派发,而非传统的留存收益。

Prolintas Infra Business Trust 将于2024年3月25日上市于大马主板块。这篇文章将介绍Prolintas Infra Business Trust IPO 详情、业务概览、上市集资用途、公司财务状况、公司未来计划以及行业展望。

Prolintas Infra Business Trust IPO 上市详情

此次IPO将献售4亿6870万单位,其中4亿2295万单位将通过竞标定价活动配售予机构和指定投资者。另4575万单位供公众、董事和其他合格人士。根据Prolintas在3月14日释出的招股情况,目前土著组和公众组分别超额申请1.35倍和5.82倍。

PLINTAS IPO获8个基石投资者支持,包括Lembaga Tabung Haji, Maybank Asset Management Sdn Bhd 以及Kenanga Investors Bhd投资,合计认购2亿9985万单位。

IPO 日期

| 公众申请认购开放日 | 2024年3月6日 |

| 公众申请认购截止日 | 2024年3月12日 |

| 认购抽签日 | 2024年3月14日 |

| 分配IPO 股份日 | 2024年3月22日 |

| 正式上市日 | 2024年3月25日 |

上市板块

马来西亚证券交易所- 主板块

IPO 价格

每股RM0.95

大众筹集资金

RM445.3 million(4亿4530万令吉)

上市后市值

RM1.05 billion(10亿5000万令吉)

什么是商业信托(Business Trust)?

商业信托(Business Trust)并不是一家传统的公司,而是以信托的形式来经营一项商业业务。它兼有公司和信托两种性质的特点。

与公司不同,商业信托本身并不是一个独立的法律实体,没有股东,它的资产实际上是由受托人所持有和管理。受托人就相当于这些资产的所有者。

商业信托虽然像公司一样从事经营活动,但它可以直接从业务运营所产生的现金流中向投资者分配收益,而不像公司那样只能从会计利润中支付股息。

PLINTAS 是什么公司?

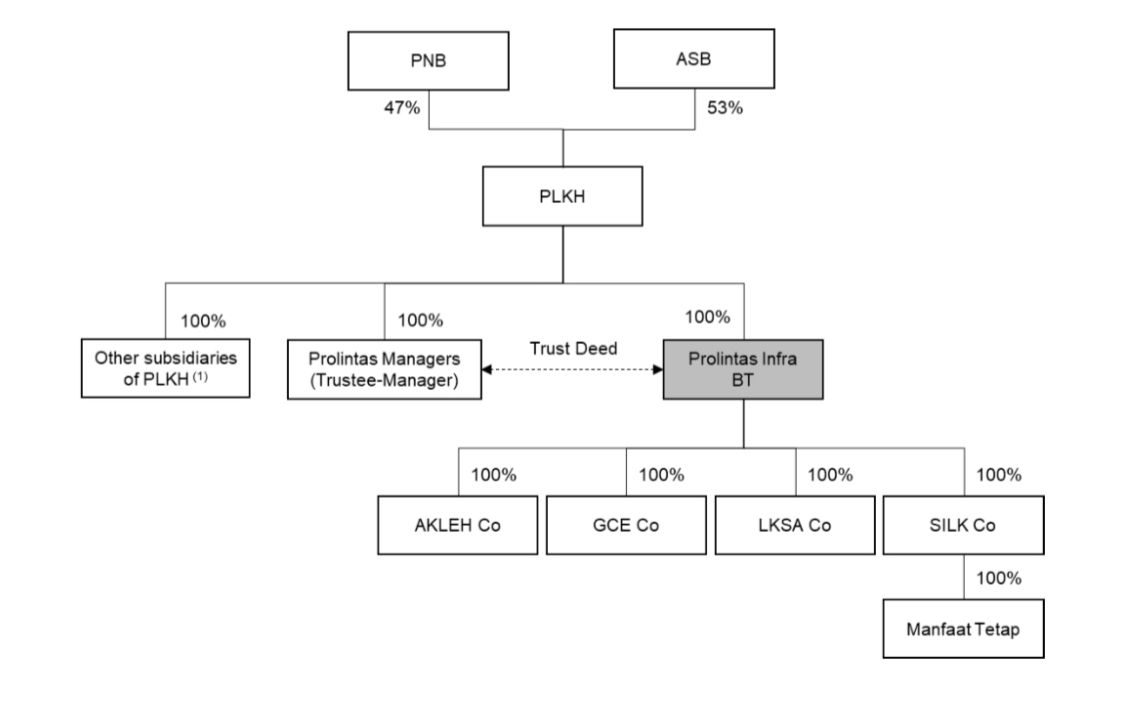

Prolintas Infra BT 是根据马来西亚法律下的信托契约成立的伊斯兰商业信托,并于2023年12月11日在证券委员会注册。该信托由Prolintas Managers 管理,是受托管理人。该信托于2023年12月21日完成了首次公开发行前收购,并组建了信托集团。

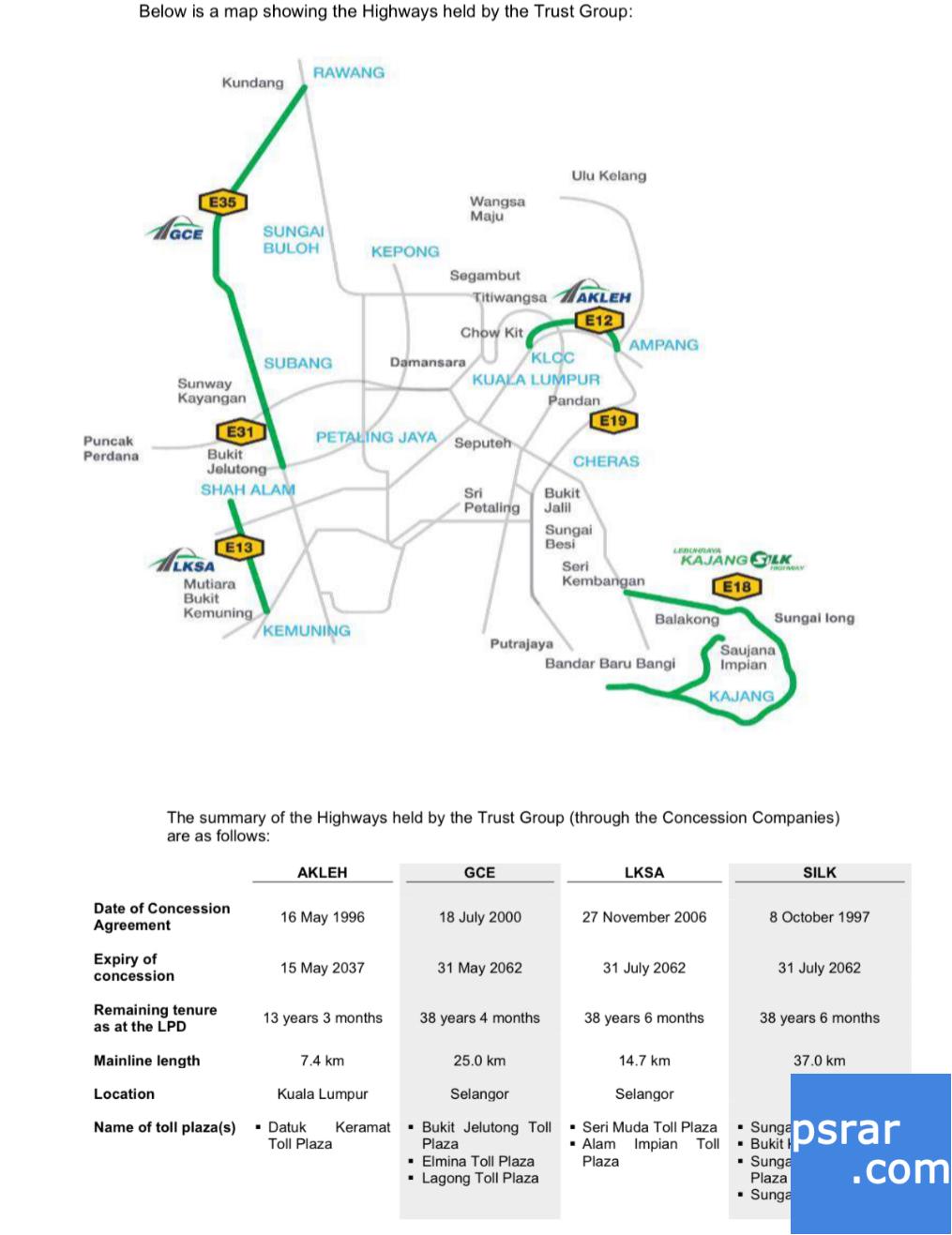

信托集团通过其子公司:

- AKLEH(Ampang – Kuala Lumpur Elevated Highway)

- GCE(Guthrie Corridor Expressway)

- LKSA(Lebuhraya Kemuning – Shah Alam)

- SILK(Sistem Lingkaran Lebuhraya Kajang)

主要从事高速公路的建设、收费、运营和维护,以及提供辅助设施以增强高速公路的运营并提高道路用户的体验和便利。

该信托将成为首个在马来西亚交易所主板块上市的商业信托,并为投资者提供通过首次公开发行投资于高速公路相关基础设施资产的机会。

PLINTAS 的主要客户

公司的主要客户是使用其管理的四条高速公路的道路用户。

根据其招股书,2022财年高速公路上的过路费交易数量为1.582亿次,2023财年的交易量为1.244亿次。由于每位客户对PLINTAS 的个别单一的收入贡献非常少,因此该公司并不依赖于任何特定客户来支撑其业务。

PLINTAS 上市集资用途

PLINTAS 并不会为这次IPO发行任何新的单位。根据机构价格最高可达大约RM 445.3million 的Offer for Sale(出售要约)所获得的总毛收益将全部归属于出售单位持有者。出售单位持有者将自行承担其费用,包括但不限于与Offer for Sale 相关的放置费和承销费,预计金额高达约RM 10.2million。以每股95仙计算,该商业产托的唯一股东Projek Lintasan Kota Holdings 私人有限公司(PLKH)将从出售其49%股权中获得4亿4530万令吉的现金收益。PLKH 是由国民投资机构(PNB)全资拥有的。

PLINTAS 估计的上市费用(包括企业上市前Pre-IPO 重组的费用,但不包括由出售单位持有者进行的Offer for Sale 相关费用)约为RM 9.48million,将通过信托集团的内部资金资助。这些费用预计将在上市完成后的一个月内全额结清。

Offer for Sale (出售要约)是一种机制,可以理解为上市公司的发起人直接向公众出售自身的股份。

PLINTAS 财务状况

PLINTAS 过去3年业绩(营业额&净盈利)

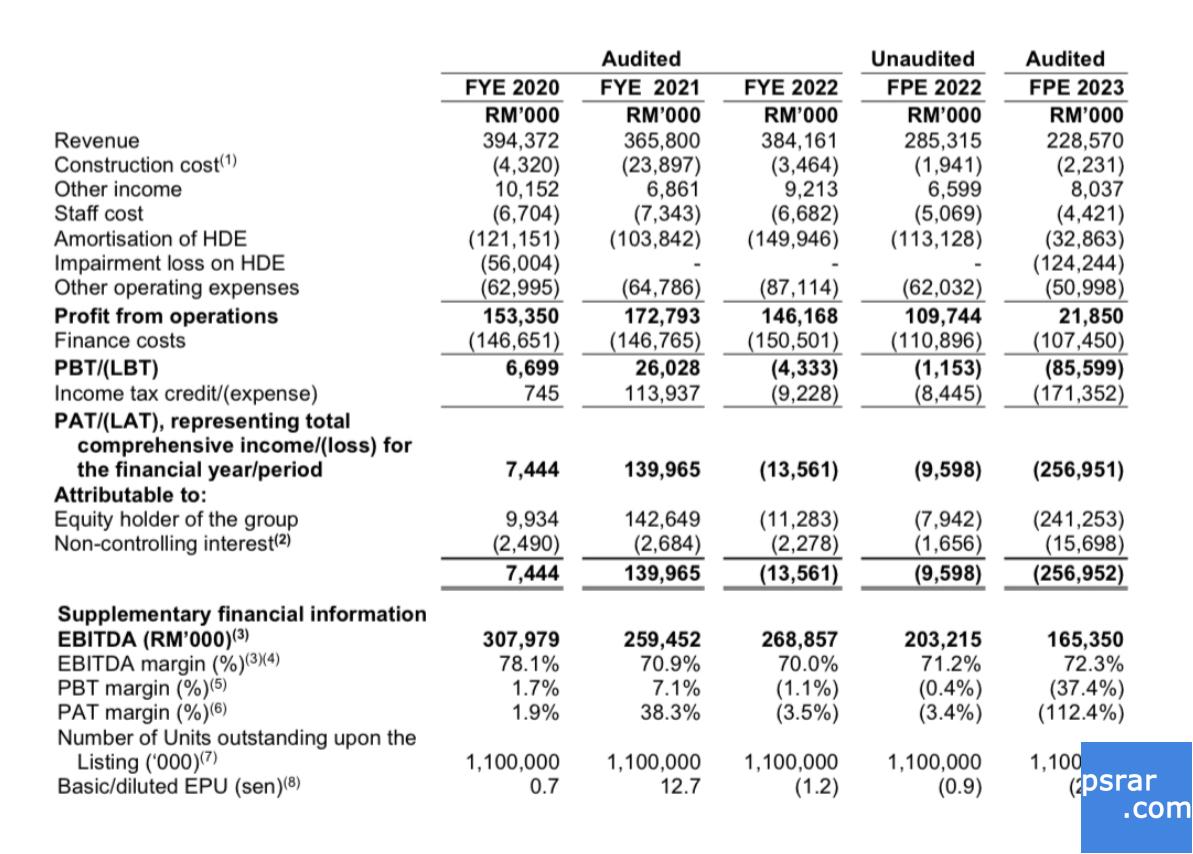

根据财务数据显示,公司的主要收入来源是与收费相关的收入,包括来自运营活动相关的收费和政府的收费补偿。这些收入在审计期间占据了总收入的绝大部分,平均约为97.2%。与此相比,来自非收费收入的贡献非常有限,平均仅占总收入的0.5%。同样,来自建设收入的贡献也相对较低,大约在0.9%到1.1%之间,除了2021财年,其比例为6.5%。

从2020财年到2021财年,PLINTAS 的收费收入下降了8.7%,这与同期交通量的变化保持一致,主要是由于自2020年3月至2022年4月的不同阶段实施了行动管制令。随之,由于MCO 的解除,2022财年的收费收入增加了41.2%,交通量最终超过了新冠疫情前的水平(除了AKLEH)。值得一提的是,2022财年收入增长的速度略低于交通量增长的速度(总计44.8%),这是因为自2022年10月20日起,公布的收费率降低了。

为了促进上市,PLINTAS 与政府签订了2022年特许协议,其中包括重组收费率。从2023年1月1日起,收费率已经降低。从2022年财年到2023年财年,该公司的收费收入下降了3.6%,这主要是由于根据2022年特许协议降低了公布的收费率。然而,由于解除MCO 后国内经济活动的持续复苏,同期PLINTAS 的总交通量增加了6.2%,部分抵消了收入的下降。

另一方面,在2020财年,该公司的税前利润(Profit Before Taxation, PBT) 为RM 6.7million,PBT利润率为1.7%;而在2021财年,PBT 增至RM 26million,PBT利润率为7.1%。值得注意的是,2021财年的PBT 和PBT 利润率较2020财年显著提高,主要原因是不需要为公路折旧费用(Highway Depreciation Expenditure,HDE)进行减值准备,以及HDE 摊销减少。不过,这一增长被收入下降、其他收入减少和建设成本增加等因素部分抵消。

在2020财年,PLINTAS 的税后利润(Profit After taxation, PAT) 为RM 7.4million,PAT 利润率为1.9%;而在2021财年,PAT 大幅增至RM 140million,PAT 利润率达到38.2%。这一增长主要归因于PBT 的增加以及来自SILK Co. 的未承认未吸收企业损失的递延税资产的一次性税收抵免。

然而,在2022财年,PLINTAS 的财务状况出现恶化,录得了RM 13.5million的税后亏损(Loss after tax,LAT),LAT 率则为-3.5%。这主要是由于PBT 的变化和去年的税收抵免的缺失。

PLINTAS 的现金与债务

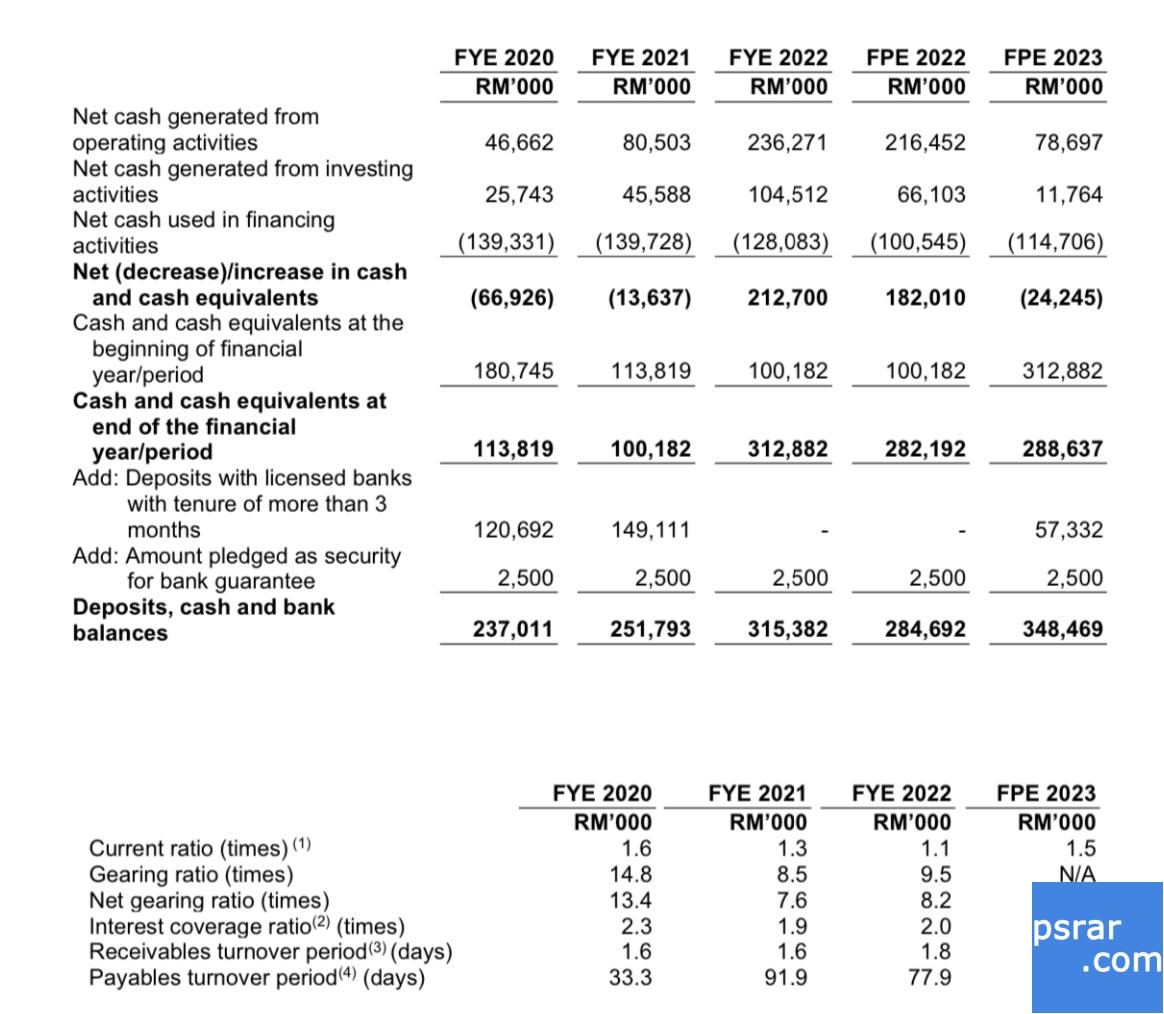

流动比率(Current ratio)是企业财务指标之一,用于衡量企业短期偿债能力的强弱。一般来说,流动比率越高,说明企业在偿还短期债务时越有能力。PLINTAS 的流动比率从2020财年的1.6倍下降到2021财年的1.3倍,主要是因为其他投资减少,以及为支付伊斯兰债券Sukuk Mudharabah 而利用了单位信托的赎回。此外,2021财年到2022财年,流动比率继续下降至1.1倍,主要是由于预期SILK 高速公路的拓宽工程和道路重新铺设工作所需的拨备增加。然而,截止在2023财年9月30日,由于SILK 高速公路的拓宽工程获得了延期,导致2022财年的当前拨备重新分类为非流动拨备,使得流动比率有所增加。

另一方面,该公司在2020财年的负债比率为14.8倍,到2021年财年则降至8.5倍,主要原因是融资/借款及应计财务成本总额从2020年财年的RM 2471.5million 降至2021年财年的RM 2373.8million,减少了RM 97.7million。

然而,到2022年财年结束时,PLINTAS 的负债比率又从8.5倍上升至9.5倍,主要原因是由于2022年财年的融资/借款及应计财务成本总额下降。此外,由于2023年财年预提损失为RM 257 million,导致负债比率无法计算。

PLINTAS 未来计划

PLINTAS 表示其未来计划将着重于通过以下关键投资策略实现增长和利润优化:

有机增长

该公司将通过积极管理高速公路,提供增值服务,并优化内部流程和系统,以实现高速公路的有机增长。这包括提供附加服务,如加油站、便利店和电动汽车充电站,以增强道路用户的体验和便利。

资本和风险管理

PLINTAS 的目标是优化投资回报,同时确保财务稳健的表现。为了实现这一目标,公司将优化资本结构和资本成本,以获得投资收益的最佳回报。这可能涉及在资助未来高速公路收购时,以适当的债务和股权组合构建最佳资本结构。

战略增长

该公司打算通过收购收入增长高速公路资产来实现战略增长。PLINTAS 已获得了预计在未来一段时间内具有成长潜力的高速公路资产的优先购买权,这将为其提供扩展投资组合的机会。

此外,公司表示其将持续关注市场机会,并根据需求调整其战略,以确保长期的可持续增长和投资回报。

吉隆坡高速公路特殊经营行业的前景与展望

道路网络是任何交通系统的支柱。一个良好的道路系统可以通过实现人员和货物的高效流动,成为国家经济增长的催化剂。在马来西亚,尽管道路网络的发展通常由公共部门承担,但由于道路基础设施项目的复杂性和高资本支出,私营部门通过公共-私营合作伙伴关系(“PPP”)参与这些项目的情况正在增加。PPP 可以分担项目的风险和成本,促进更高效的项目实施和管理。这种模式还可以吸引更多的私营投资,加速道路基础设施的建设和现代化。

截至2024年2月7日,吉隆坡巴生谷拥有22条城市高速公路。根据IMR 报告指出,该区域的城市高速公路市场规模将持续增长,从2023年的RM 3.1billion 增长至2027年的RM 3.7billion,复合年增长率为4.6%。根据数据显示,PLINTAS 在2021年的市场份额为14.9%,交通量约占吉隆坡巴生谷总高速公路交通量的15.7%。考虑到其在不同用途和成熟阶段的四条高速公路,该信托有望从市场复苏和增长中受益。

未经允许不得转载:美股开户 » 全马首个商业信托公司即将上市– Prolintas Infra Business Trust IPO