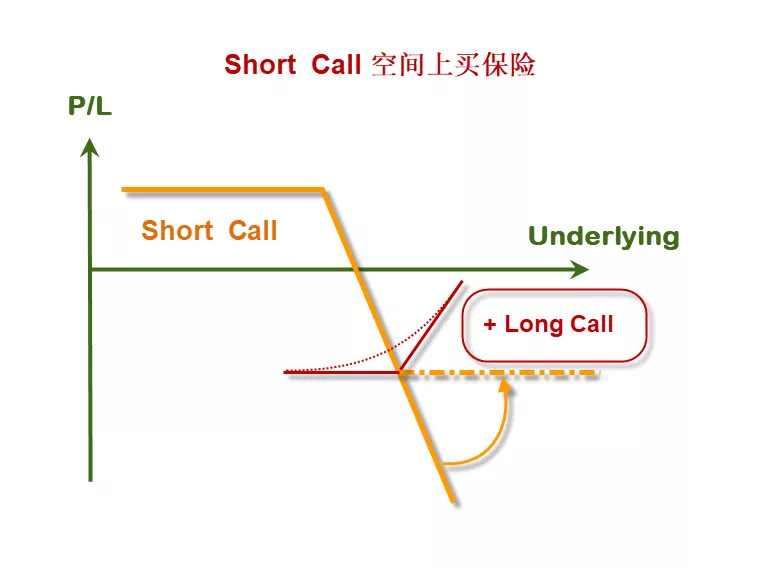

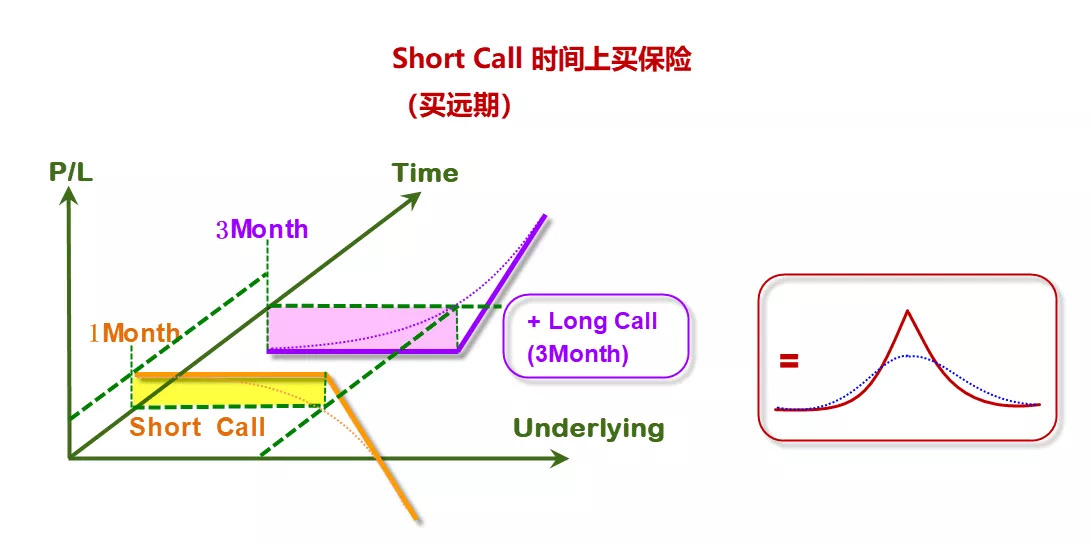

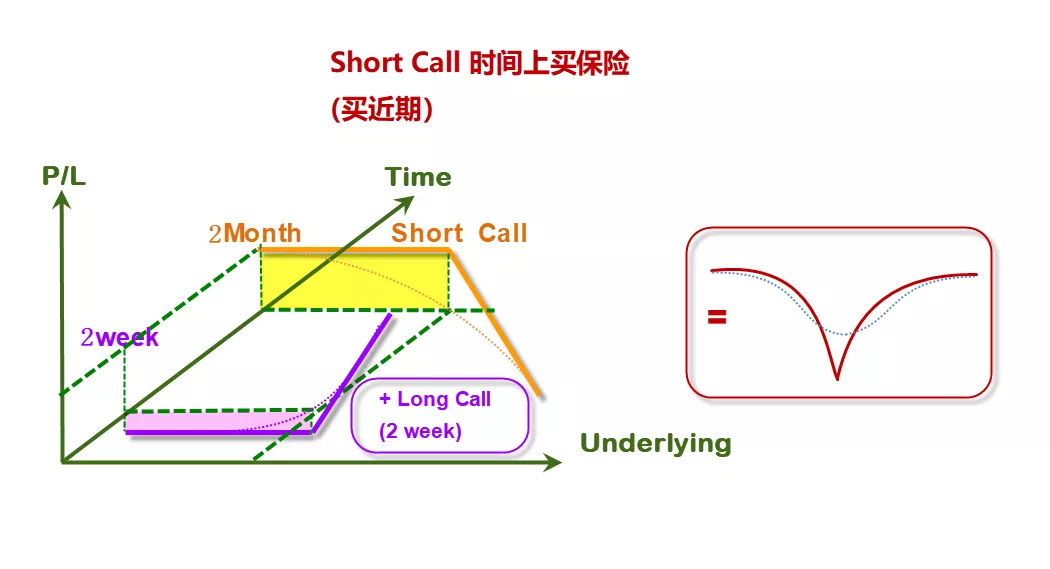

讲期权 | 期权动态交易之卖方策略的买保险3比如建了Short Call仓位,卖了以后发现有风险,想买保险,可以在空间上买,也可以在时间上买。比如卖一个月的Call,可以买个三个月Call的保险,如果遇到突然的大涨,亏损有底线,也不会把卖Call积攒的利润全耗费掉。这个月卖的到期了,可以滚动再卖,一个三个月Call的保险能用3个月。 卖方策略的动态观点变化,有三种: 第一种加仓,看起来有风险但风险可控...赞 (1)美股订阅2019-11-16阅读(271)

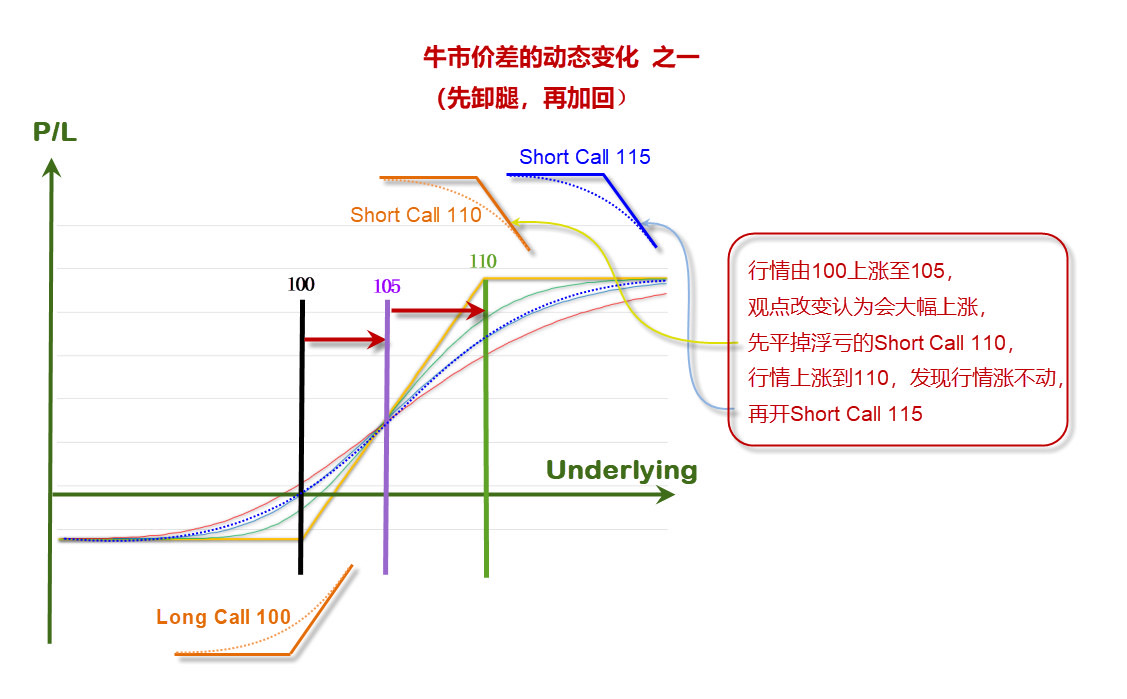

讲期权 | 期权动态交易之牛市价差的调整2举个例子,Long Call是表达强烈看多的观点,买到的是无限的上涨时的盈利能力,但实际上一定时间内也不可能无限上涨,我们也不需要无限的上涨时的盈利能力,所以可以选择在某个我们认为一段时间内达到概率不大的价位,把这个价位之上的盈利能力卖掉,降低成本,增加盈亏比。 比如做牛市价差,入场后比预想的涨的猛,Long Call这条腿浮盈了,Short Call浮亏了...赞 (1)美股订阅2019-11-16阅读(267)

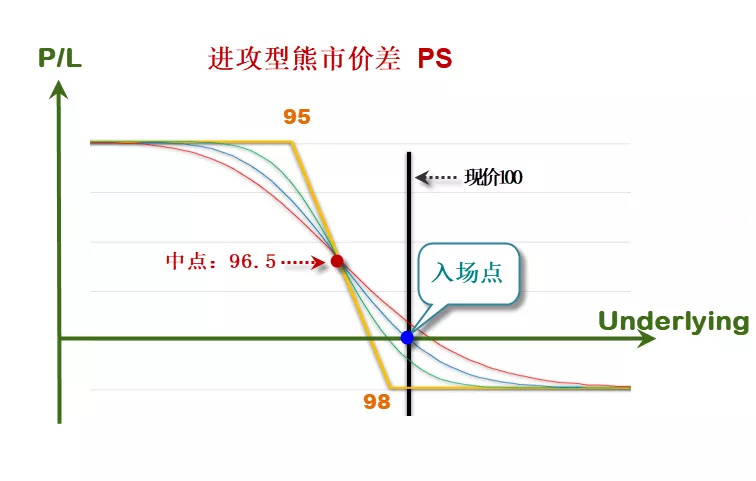

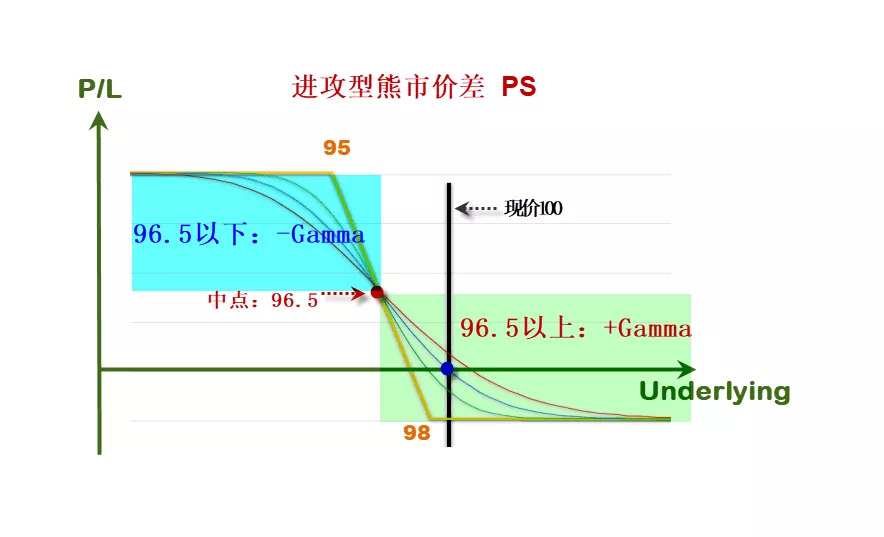

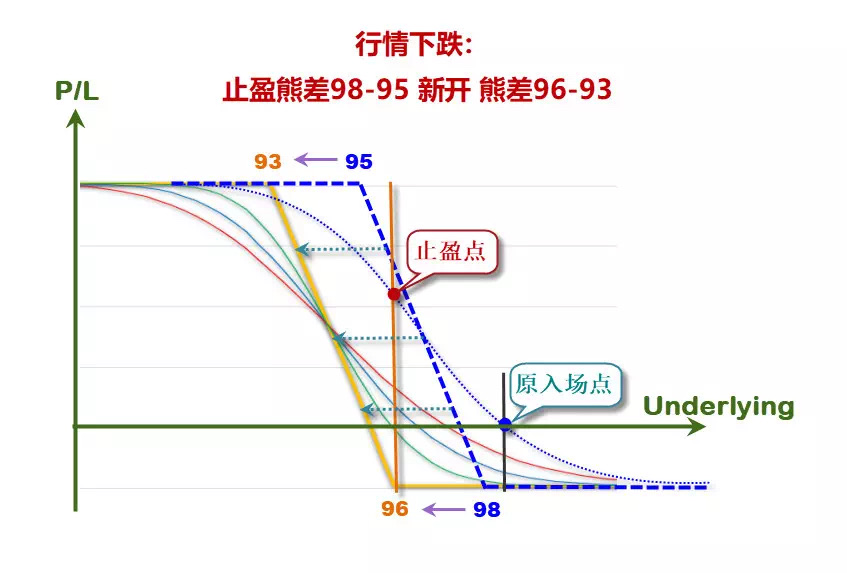

讲期权 | 期权动态交易之保险仓位的动态调整6比如我持有一个股票多头,为了对冲下跌风险,常用的方法是股指期货空单对冲。期权可以买Put对冲,买Put的好处是上涨的时候不会锁住上方的盈利空间,但在震荡横盘的时候会损耗时间价值。 那有没有低成本买保险的办法呢?有,常用的是熊市价差,一般选用进攻型的熊市价差买保险,如图: 如果下跌了,熊市价差盈利了就锁定利润,比如在100的时候,做一个95-98的熊市价差,中...赞 (1)美股订阅2019-11-16阅读(327)

讲期权 | 期权动态交易之动态观点1动态包括两部分,观点的动态调整和交易过程的动态调整。 如果能够把观点打磨很清晰,并且能够把观点用量化的方式描述出来,已经超越了很多传统的投资者,因为能理解到概率了。所有的观点一定要有个概率,没有百分之百的事情。做投资一定不能All in,一定不能做自己输不起的交易。 我做交易,有些确定性特别高的机会也只敢放一定的仓位,因为万一出现没预料到的事情怎么办?不能做...赞 (1)美股订阅2019-11-16阅读(204)

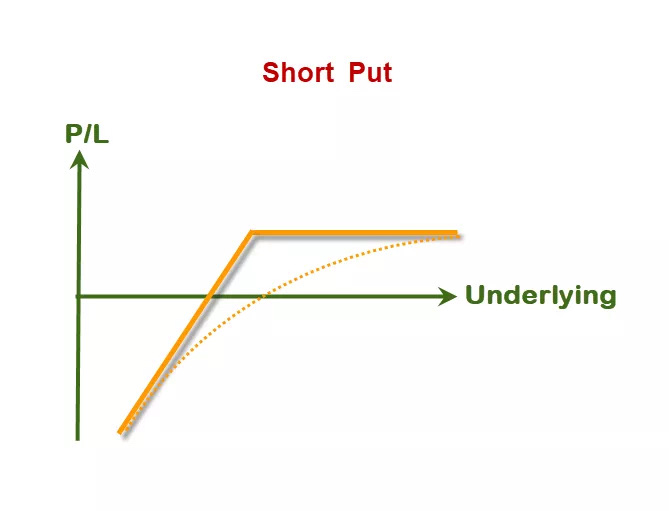

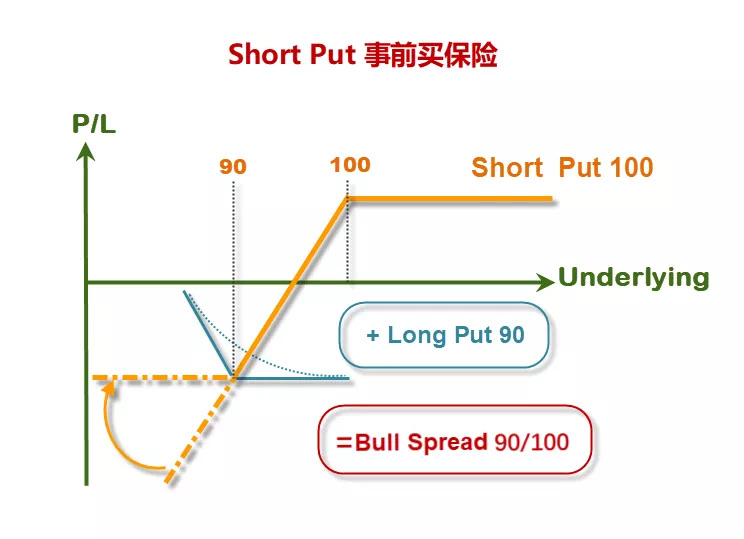

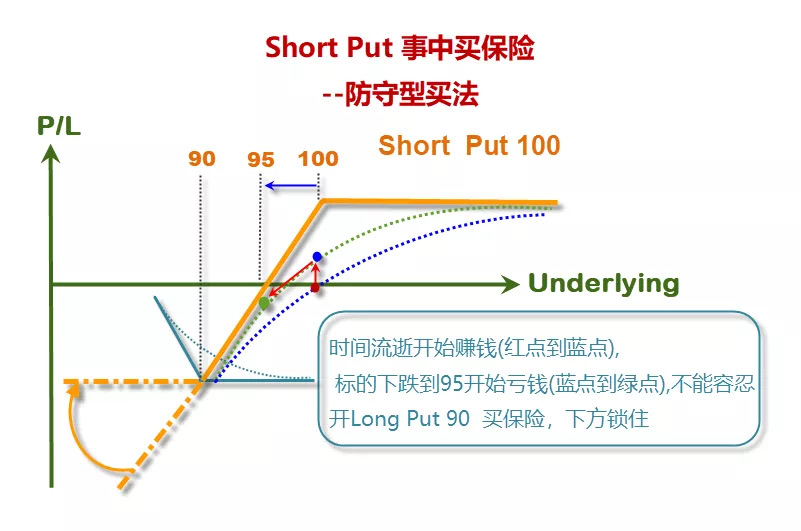

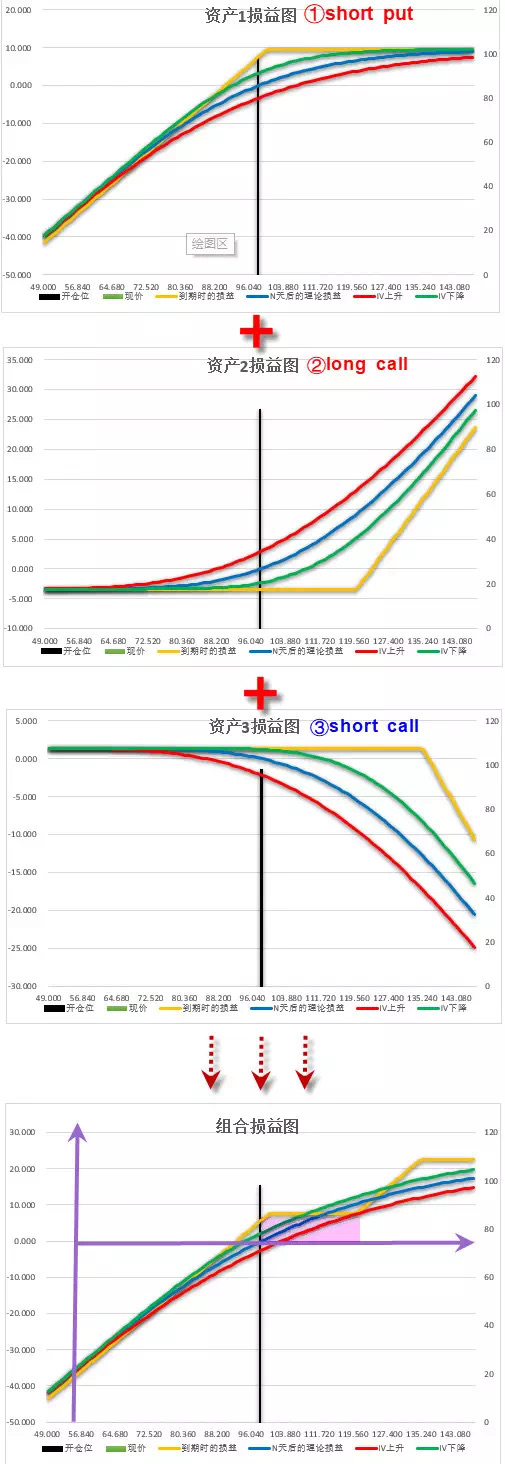

讲期权 | 卖方策略的事中风控7举个例子,Short Put,如图: 卖方策略最重要的是风控,风控大致有五种方法:止损、展期、行权、对冲、买保险。 买保险,有两种买法:一种是事前买,一种是事中买。事前买保险,卖一个现价100的平值Put,但是不能容忍标的超过90的亏损,就在90的位置把风险锁死,买一个90的put,这就构成了90/100的牛市价差。 事前买保险,保险费很贵,会减少掉我们的收...赞 (1)美股订阅2019-11-16阅读(293)

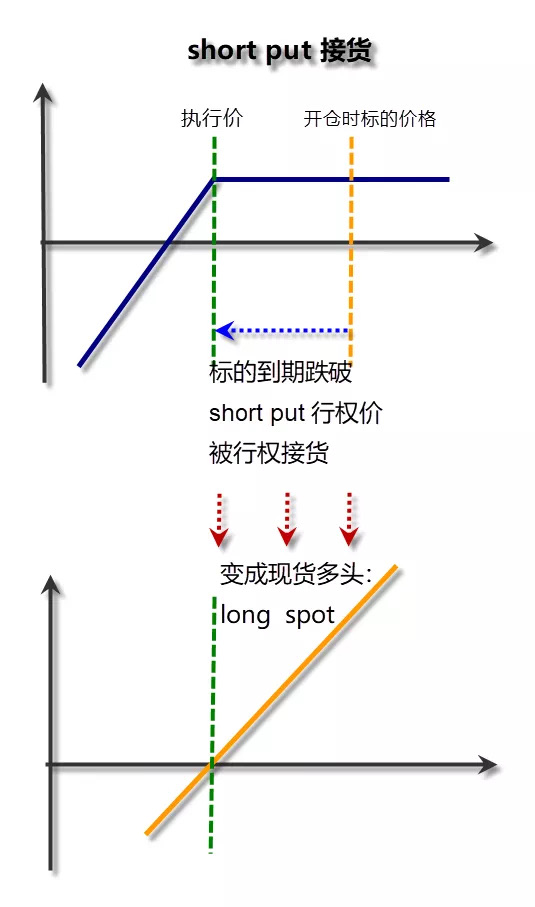

讲期权 | 卖Put接现货的优化3卖Put接货,卖着卖着发现跌下来了要接货了,接货以后就变成多头了,如图。 这时候该怎么办?持有现货卖Call做备兑?这会把上方的盈利空间封死。底部的时候,就要敢于拿正股仓位,储备足够的Delta。如果跌到2018年12月份、10月份那种低点,Put到期被行权了,拿到现货了,市场极端不理性了。这时候梳理一下你的观点,如果觉得确实是严重低估了,还卖什么Call,...赞 (1)美股订阅2019-11-16阅读(372)

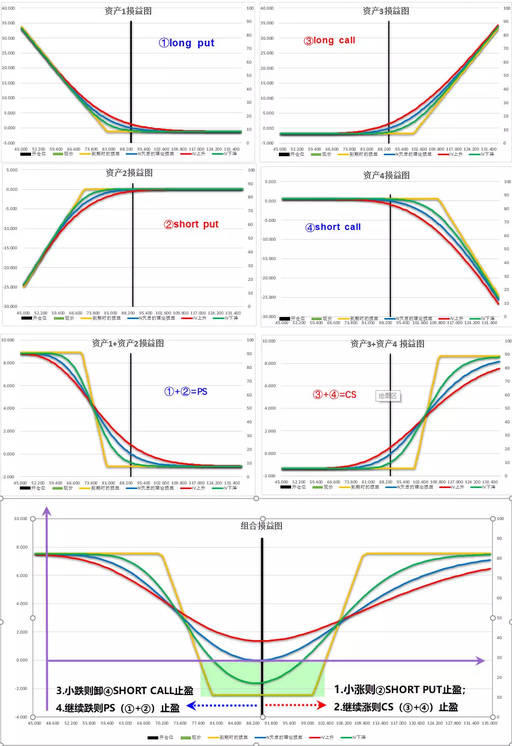

讲期权 | 震荡行情的期权策略优化5你认为一个标的会在区间内箱体震荡,这时候有什么好的策略?可以用这个方法:牛市价差+熊市价差。1. 如果小涨(比如:Short Put赚了一半或者60%、70%)则卸②Short Put腿止盈。2. 如果继续涨则:牛市价差止盈。3. 如果小跌则卸④Short Call腿止盈。4. 然后如果继续跌的再多点,熊市价差止盈。 如果先小涨(涨到图中100位置)你卸了②...赞 (1)美股订阅2019-11-16阅读(311)

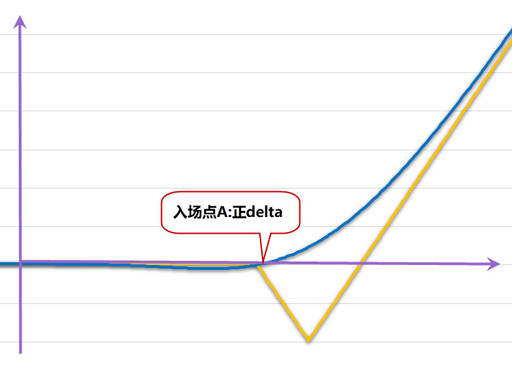

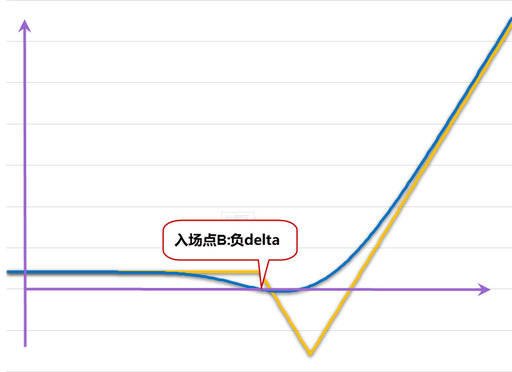

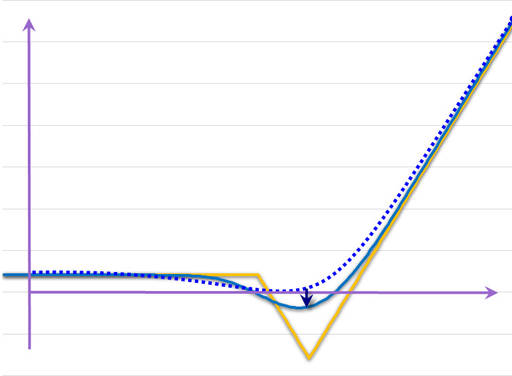

讲期权 | 比例价差的优化4比如我做了一个比例价差做多,入场点有可能正Delta(入场点A),也有可能是负Delta(入场点B)。如果开仓后行情在往比例价差那个坑的价位附近移动开始亏钱了,这时候梳理观点:我可能看错了——短期内可能不会涨,但中期可能会涨,但横在这里已经开始慢慢地亏钱,慢慢地往坑里走了,而且这个期权品种流动性又不太好,或者像场外期权,点差大,提前平仓不划算,怎么办? 我给...赞 (1)美股订阅2019-11-16阅读(261)

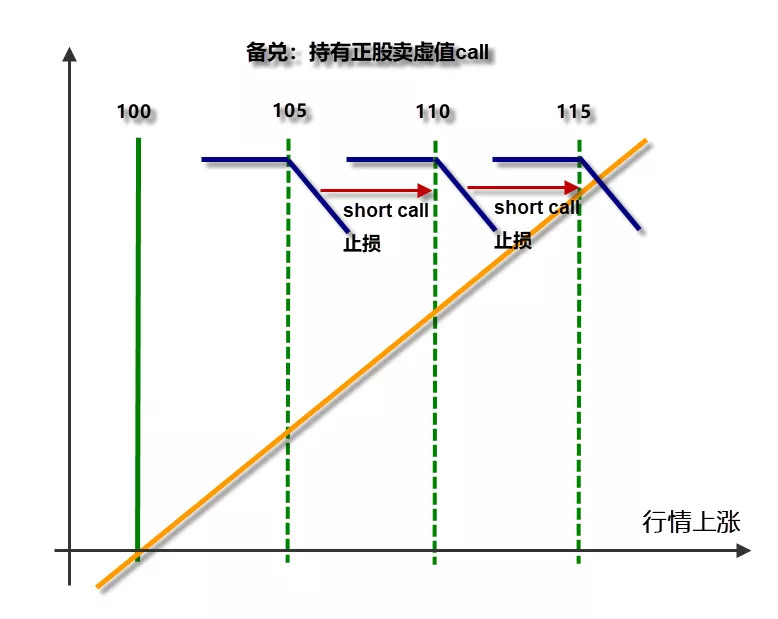

讲期权 | 备兑策略的优化2备兑怎么做?几乎所有的教科书都告诉我们,备兑是持有现货卖虚值Call,然后拿回测告诉你长期做就可以跑赢正股。但是实际做起来的时候你会发现,当真正面临巨大波动时候,非常难处理。大涨的时候封死你的盈利,大跌时候一样不少亏钱。Short 虚值Call,吃到的肉实际上很薄。书上说长期能盈利,但是实操起来好像做着做着就做不下去了。 那么备兑应该怎么做呢? 比如正股现价...赞 (1)美股订阅2019-11-16阅读(297)

美股开户

美股开户