美股开户

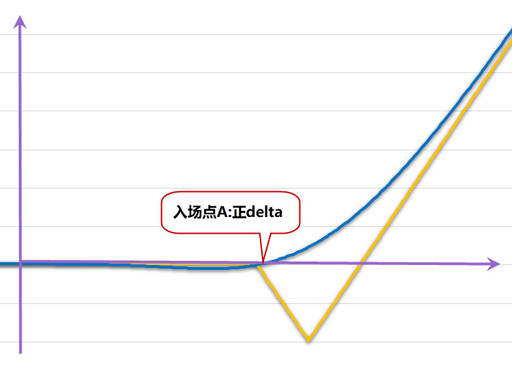

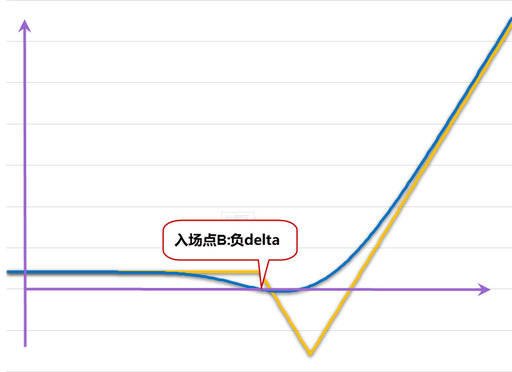

美股开户比如我做了一个比例价差做多,入场点有可能正Delta(入场点A),也有可能是负Delta(入场点B)。如果开仓后行情在往比例价差那个坑的价位附近移动开始亏钱了,这时候梳理观点:我可能看错了——短期内可能不会涨,但中期可能会涨,但横在这里已经开始慢慢地亏钱,慢慢地往坑里走了,而且这个期权品种流动性又不太好,或者像场外期权,点差大,提前平仓不划算,怎么办?

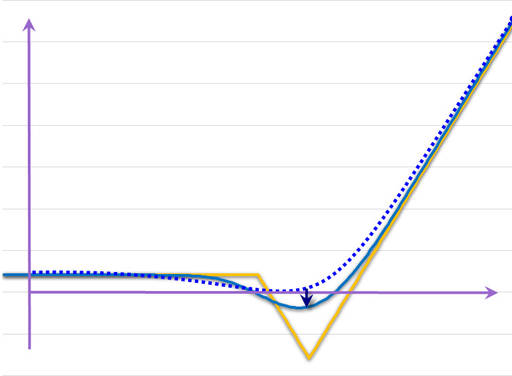

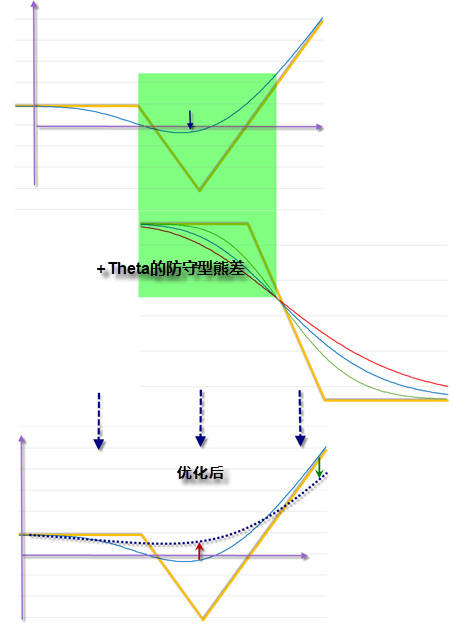

我给大家分享一种优化的思路:在这个位置附近(坑的位置)加一个负Delta的防守型熊市价差来保护,使得在坑里的这个位置的熊差是一个正Theta的仓位,赚点时间的钱。等到我认为盘整得差不多了,平掉这个熊差,等待行情继续朝预期方向演变。这样进可攻,退可守,应对起来很主动。

我给大家分享一种优化的思路:在这个位置附近(坑的位置)加一个负Delta的防守型熊市价差来保护,使得在坑里的这个位置的熊差是一个正Theta的仓位,赚点时间的钱。等到我认为盘整得差不多了,平掉这个熊差,等待行情继续朝预期方向演变。这样进可攻,退可守,应对起来很主动。

未经允许不得转载:美股开户 » 讲期权 | 比例价差的优化