美股开户

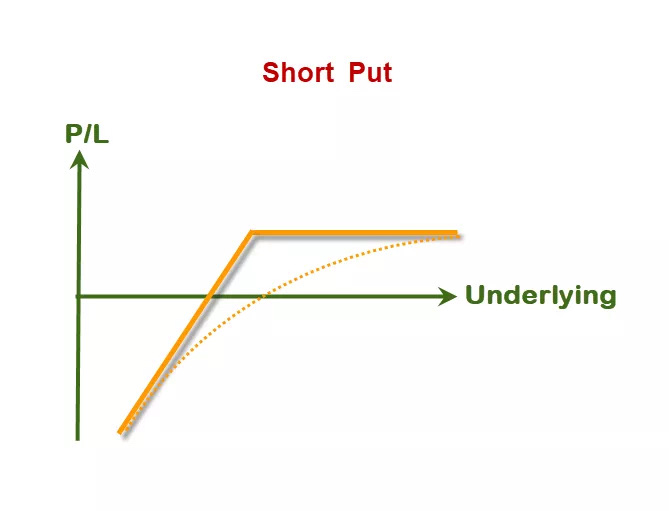

美股开户举个例子,Short Put,如图:

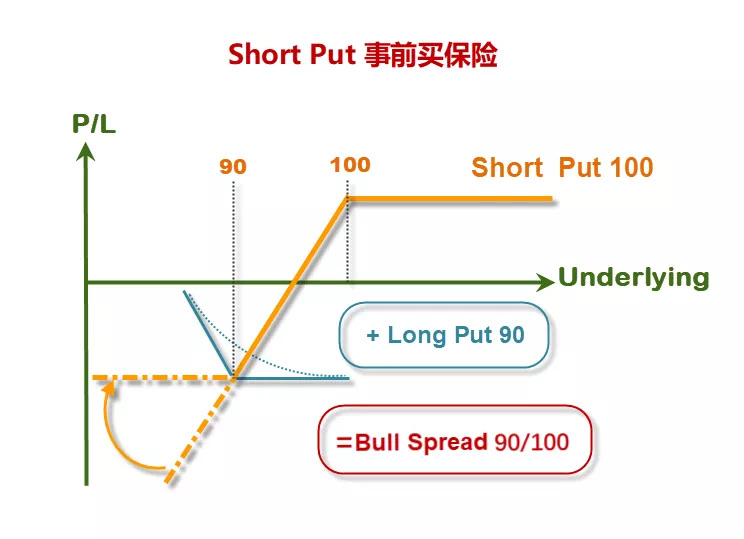

卖方策略最重要的是风控,风控大致有五种方法:止损、展期、行权、对冲、买保险。

买保险,有两种买法:一种是事前买,一种是事中买。事前买保险,卖一个现价100的平值Put,但是不能容忍标的超过90的亏损,就在90的位置把风险锁死,买一个90的put,这就构成了90/100的牛市价差。

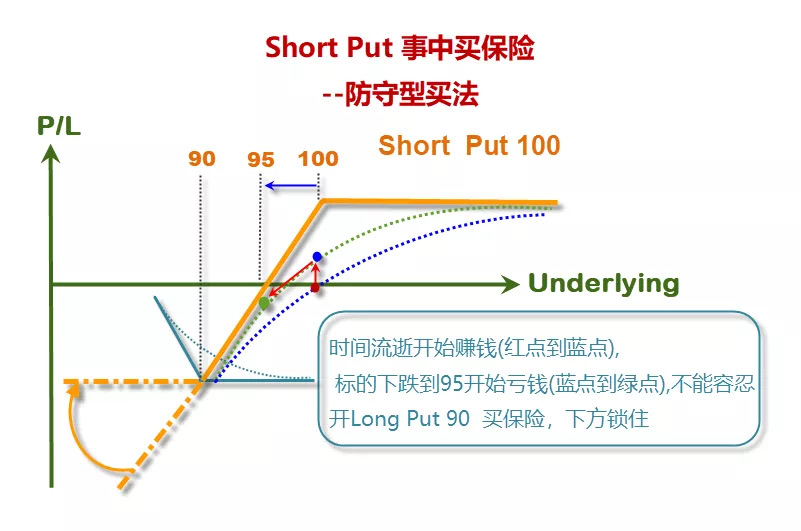

事前买保险,保险费很贵,会减少掉我们的收益,那么事中买是否可以?我在100这里卖一个100的Put,随着时间的推移会慢慢获得一些利润。但是即使有浮盈,快速下跌也会有亏损,如果跌到了95,你不能容忍继续跌破90的亏损,那我们就可以在95这个位置买个90的保险。

事前买保险,保险费很贵,会减少掉我们的收益,那么事中买是否可以?我在100这里卖一个100的Put,随着时间的推移会慢慢获得一些利润。但是即使有浮盈,快速下跌也会有亏损,如果跌到了95,你不能容忍继续跌破90的亏损,那我们就可以在95这个位置买个90的保险。

当然这个时候买Long Put保险的价格会比入场时候贵很多,但需要评估这笔交易的逻辑是否还在,如果认为逻辑还在还会上去,只是一个向下的波动,那可以不买甚至跌下来可以加仓。但如果观点是认为最终还会上去,但中间波动大得受不了,那就可以事中买保险。比如说,你在100时候Short 100 Put卖2块钱,90的Put可能只有5毛钱,但标的跌到95的时候90的Put可能要花1块五了,但是即便花1块五买90的Put 总体还是赚5毛钱。这样的好处是,只要认为逻辑还在,买上90 Put的保险随便它跌,因为最大的亏损已经锁住,只要行情回来,就还是赚钱的,这是一种防守型的买法。

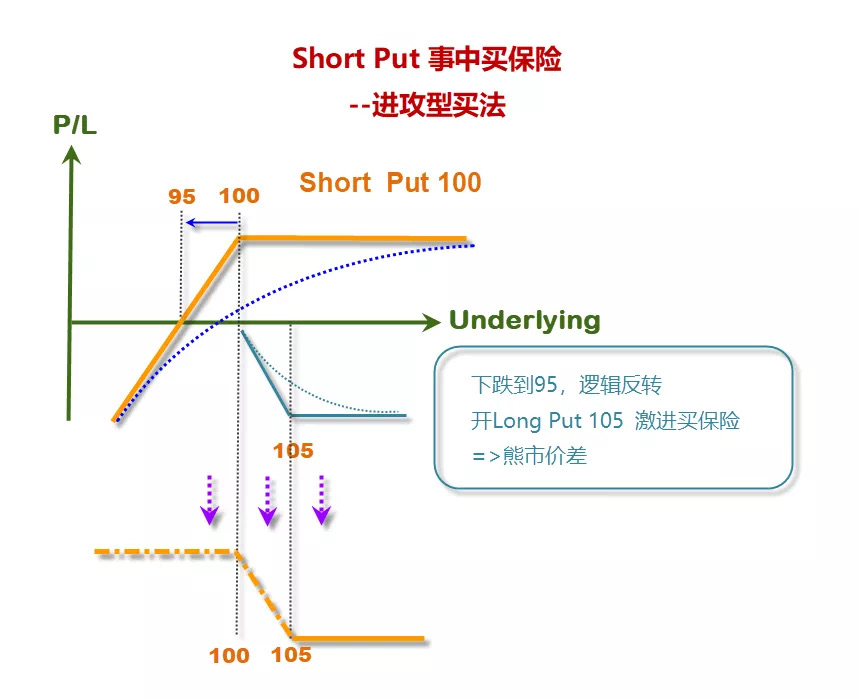

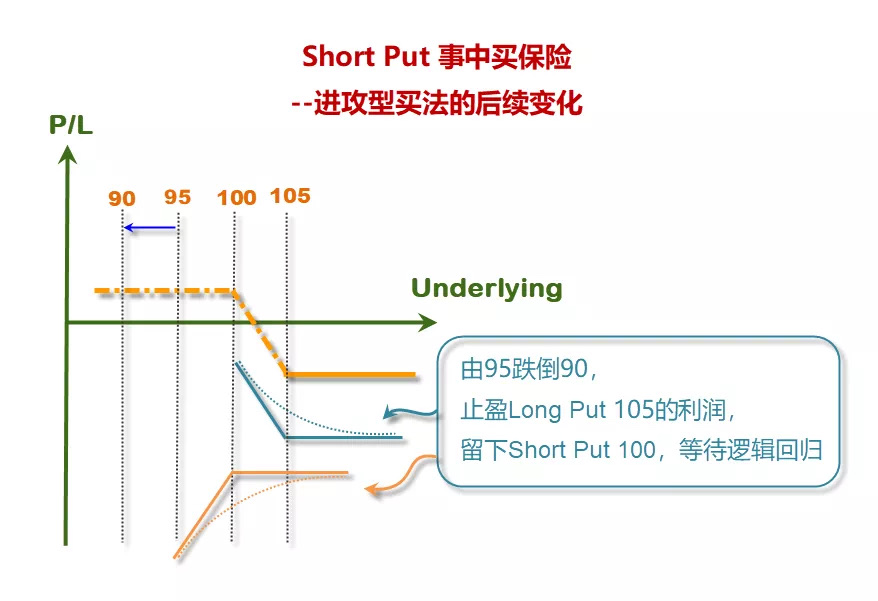

还有一种是进攻型的买法:如果发现逻辑都反转了,本来做多的逻辑变成做空的逻辑了。那就可以反过来,在上方买个Put,买一个105的Put,这样就变成了一个做空的头寸了,熊市价差。当然如果认为最初入场时的逻辑已经不复存在了,直接砍掉也没有问题。

在卖腿不变的情况下,如果观点的逻辑还在,并且还想继续交易,快跌到95时发现近期的逻辑变了,近期可能空头比较猛,但最终大概率还是会涨上来,那上面的头寸又可以灵活应对:等跌到一定位置差不多了(比如跌到90),锁定Long 105 Put的利润,剩下一个Short 100 Put,等待逻辑回归。

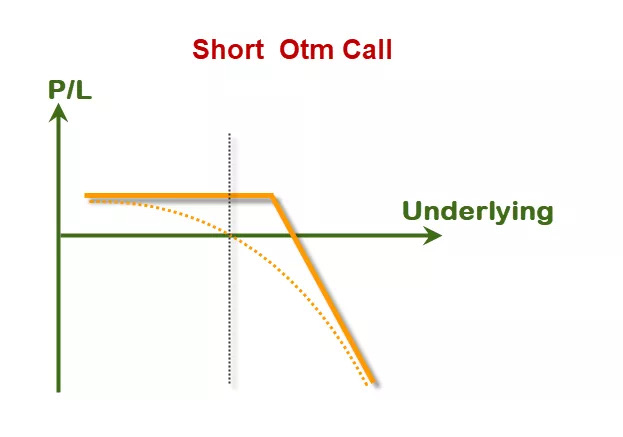

在卖腿不变的情况下,如果观点的逻辑还在,并且还想继续交易,快跌到95时发现近期的逻辑变了,近期可能空头比较猛,但最终大概率还是会涨上来,那上面的头寸又可以灵活应对:等跌到一定位置差不多了(比如跌到90),锁定Long 105 Put的利润,剩下一个Short 100 Put,等待逻辑回归。 再比如Short Call,如图:

再比如Short Call,如图:

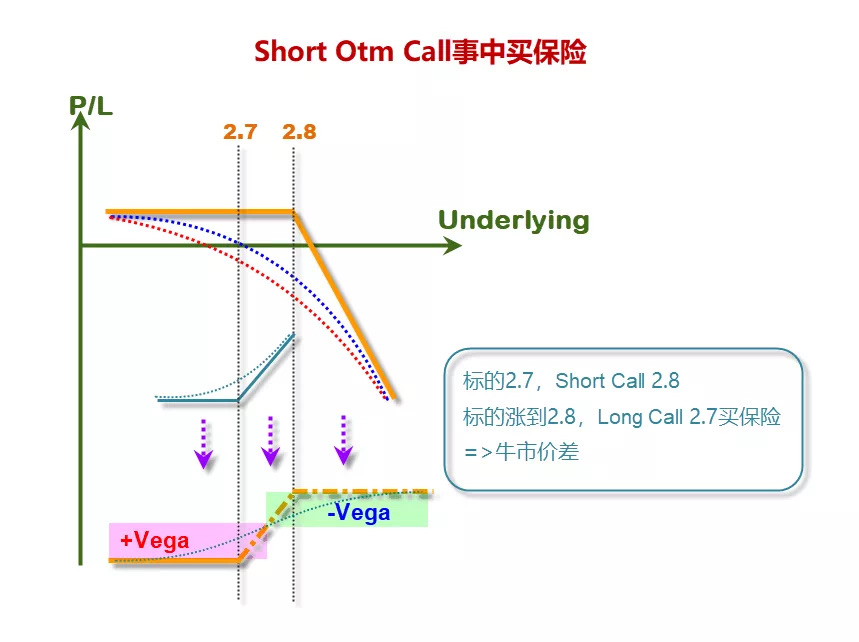

2019年2月25日那天很多人因为Short Call而爆仓,尤其在下午2点钟以后50ETF暴涨,波动率也暴涨,比如说之前卖了个虚值Call变成实值,那时候会遭遇Delta和Vega两个维度的亏损,但你又不舍得砍掉,那怎么办?可以远期买,买一个高执行价的Call封死最大亏损,就变成了熊市价差;或者你发现发现情绪太嗨了,可能还会继续涨,也可以在低执行价买一个Call,就变成了牛市价差,波动率回归的话还可以吃波动率的利润,还能赚Delta的钱,全部都是灵活的。

只是一个单腿裸卖期权,买保险的策略就可以有很多种,可以事前,也可以事中买,事中买也有很多方式,后续又可以有很多不同的应对策略,所以学期权,前期一定要先把基本功打好,到了后期就可以非常灵活的运用。

我们所有的调整目的都是让仓位始终保持最优的盈亏比,这点是非常非常重要的。

未经允许不得转载:美股开户 » 讲期权 | 卖方策略的事中风控