美股开户

美股开户")

根据Grab的数据,东南亚有95%人口其实还没有活跃使用送餐服务。(档案照片)

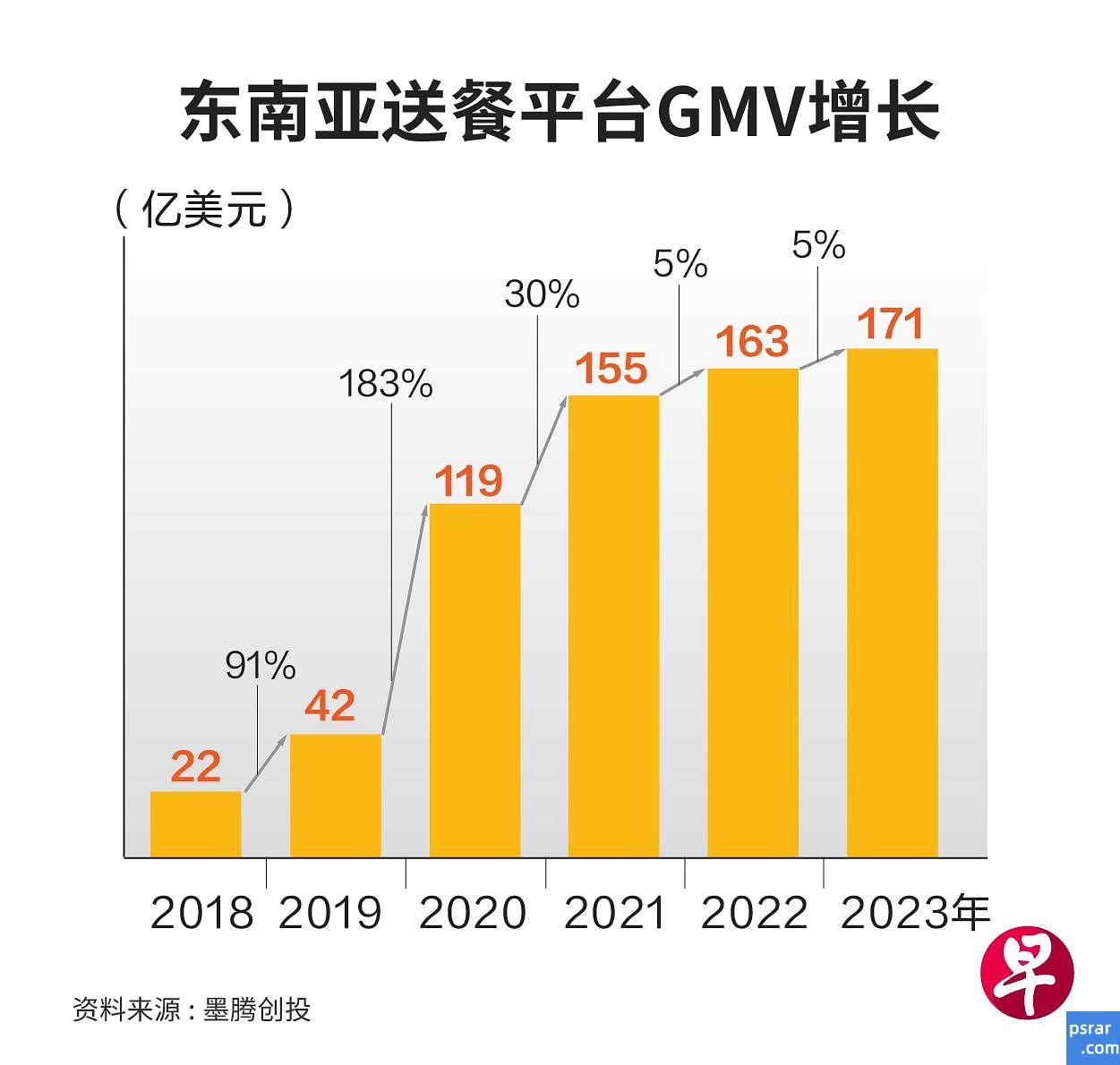

疫后送餐服务增长放缓,东南亚的送餐服务行业连续两年增长5%,远低于此前的高速增长。

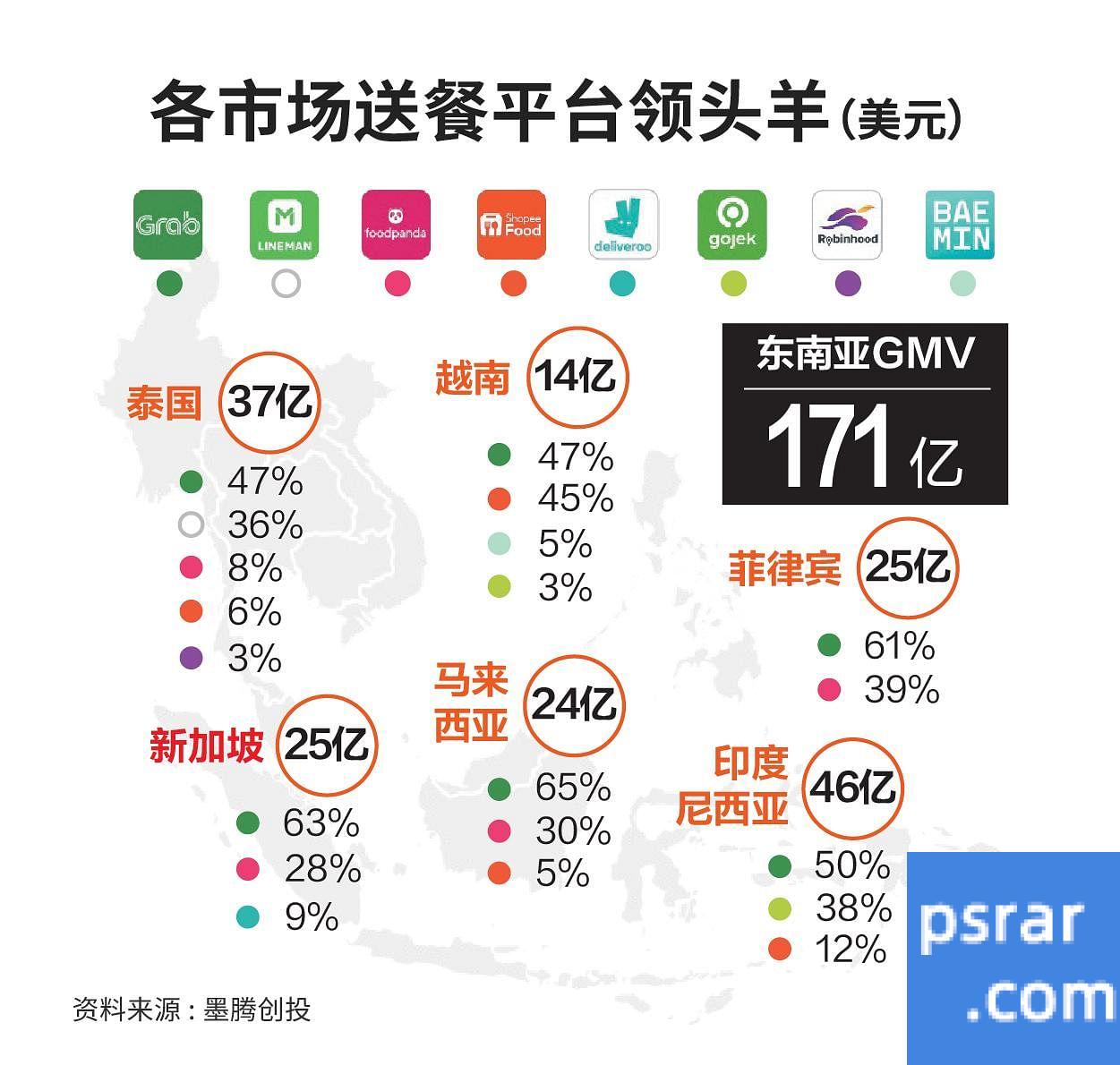

在激烈竞争中,Grab扩大了市场份额,去年底估计占市场商品交易总额(Gross Merchandise Value,简称GMV)的55%,攀升一个百分点,遥遥领先于第二位的FoodPanda。

墨腾创投(Momentum Works)最新发布的东南亚送餐服务报告显示,截至去年底,东南亚送餐服务行业的GMV达到171亿美元(约229亿新元),过去两年的增速放慢到5%,低于疫情首两年的183%和30%的高增长。

其中,新加坡市场的GMV去年持平。越南市场的增长最快,达27%,其次是马来西亚(9%),泰国和印度尼西亚取得低个位数增长。

墨腾创投首席执行官李江玕接受《联合早报》访问时说:“区域送餐业务放慢有两个主要原因,首先是疫情后人们恢复堂食,另外送餐平台更合理地进行促销来取得盈利。”此外也有一些特定市场因素,如泰国政府取消补贴,新加坡的送餐员人力紧缺,这两者都和疫后正常化有关。

他预计接下来两年区域的送餐服务GMV增幅依旧会处于个位数范围,不过平台预计会继续增长用户人数,例如Grab通过Saver服务(较低收费和较长送餐时间)来争取更多大众顾客,以及增长广告收入。

至于新加坡市场,李江玕认为仍有增长空间,但业者需要更高效,因为送餐员紧缺和成本高。

他预计接下来两年区域的送餐服务GMV增幅依旧会处于个位数范围,不过平台预计会继续增长用户人数,例如Grab通过Saver服务(较低收费和较长送餐时间)来争取更多大众顾客,以及增长广告收入。

至于新加坡市场,李江玕认为仍有增长空间,但业者需要更高效,因为送餐员紧缺和成本高。

墨腾创投的数据显示,截至去年底,Grab是区域最大的送餐平台,占整体GMV的55%或94亿美元。Foodpanda和Gojek分别占15.8%和10.5%,它们的GMV去年分别下跌12.9%和10%。虾皮(Shopee)和Lineman各占8.8%和8.1%,虾皮取得了约六成的增长,Lineman在泰国也取得双位数增幅。

利率高涨 平台不再大给津贴折扣

在利率高涨的环境下,送餐平台业者改变以往大给津贴和折扣的做法,大多数在某种程度上取得或即将取得盈利。

其中,Grab在集团层面取得了调整后息税折摊前盈利(adjusted EBIDTA)的收支平衡,GoTo已承诺在2023财年第四季取得调整后EBIDTA收支平衡。Foodpanda母公司Delivery Hero在去年取得调整后EBIDTA收支平衡,它的韩国和中东业务很可能抵消东南亚的亏损。这些业者都努力要在2024年取得正面自由现金流。

李江玕说:“由于餐饮消费蓬勃、送餐渗透率低以及持续的整合,区域的送餐平台有很大的增长空间。领先企业在专注于自身核心能力的同时,也需要关注潜在的市场变化和新涌现的挑战者。”

根据Grab的数据,东南亚有95%人口其实还没有活跃使用送餐服务。

去年11月传中国最大外卖平台美团正在探讨收购Foodpanda东南亚业务的可能性,但最后并未实现。李江玕说,这更多是因为在多市场运营的复杂程度。

他认为,TikTok可能会是区域送餐市场的黑马,它已收购印尼的Tokopedia,并在中国积极扩张送餐服务,TikTok的加入可推动整体区域市场规模扩大。

未经允许不得转载:美股开户 » 东南亚送餐服务增长放缓新加坡持平 Grab占市场55%