美股开户

美股开户2024年第一家IPO即将上市,作为2024年的第一首炮,市场上也给予了一定的关注,它被超额认购高达31.28倍!

KJTS Group Berhad 于2024年1月26日上市于马股创业板块。这篇文章将介绍 KJTS Group Berhad IPO 详情、业务概览、上市集资用途、公司财务状况、公司未来计划以及行业展望。

KJTS Group Berhad IPO 上市详情

IPO 日期

| 公众申请认购开放日 | 2024年1月5日 |

| 公众申请认购截止日 | 2024年1月11日 |

| 认购抽签日 | 2024年1月16日 |

| 分配IPO 股份日 | 2024年1月23日 |

| 正式上市日 | 2024年1月26日 |

上市板块

马来西亚证券交易所- 创业板

IPO 价格

每股RM0.27(本益比:26x)

大众筹集资金

RM58.90 million(5890万令吉)

上市后市值

RM185.76 million (1亿8576万令吉)

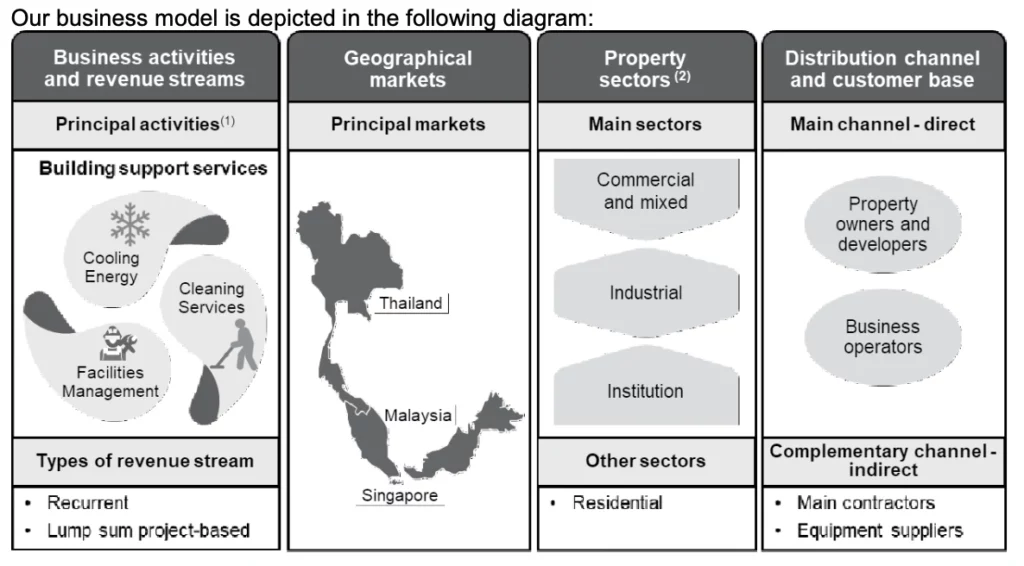

KJTS 是什么公司?

KTJS 是一家专注于提供建筑支持服务的公司,主要提供冷却能源、清洁和设施管理的服务。在冷却能源领域,KTJS 不仅提供冷却能源管理服务,还承担工程采购建设(EPCC)的责任,包括新建、翻新和升级冷却能源系统。

KTJS 清洁服务的核心目标是确保建筑和设施的清洁、整洁和卫生。而设施管理服务方面,KTJS 专注于机电设备的修理和维护,处理工艺公用设施,如管道、排水和污水系统,以及餐饮和零售设备。

在2021财年,KTJS 承担了一个一次性建筑施工项目。KTJS 表示其三个业务部门之间存在协同作用,共同为建筑和设施提供全面的支持,确保其能安全运行和发挥正常的功能。此外,KTJS 具备向同一客户交叉销售这三项服务的能力,以满足客户对建筑和设施需求的多样化要求。

冷却能源部门

KTJS 的冷却能源部门致力于为大型商业和工业建筑提供空间冷却服务,以确保居住者的舒适。该业务主要应用于中央系统,如分散控制系统(DCS)服务多个附近建筑或为单一建筑提供服务的制冷厂。中央冷却能源系统的概念基于规模经济,通过为一个或多个建筑的多个区域提供空间冷却,降低电力使用和运维成本,对比分散式设备更容易进行升级。

清洁服务

KTJS 的清洁服务专注于建筑环境,包括建筑内外及周围区域。该服务的主要目标是确保客户场地的清洁、整洁和卫生,同时保障消耗品如手肥皂、消毒剂、纸巾等充足供应。KTJS 主要为商业和混合性质属性提供清洁服务,包括办公室、购物中心和制造设施。

此外,该公司还提供洁净室、主题公园游乐设施和活动大厅的专业清洁服务,也包括景观设计和公共区域的清理,以及设施如游泳池的维护。

设施管理服务

KTJS 的设施管理服务主要涉及机械设备的修理和维护,包括机电设备、工艺公用设施、餐饮和零售设备。该服务包括预防性、纠正性和重大维护,且涵盖机械、电气和工艺公用(MEP)机器、设备和系统。

建筑施工

在2021财年,KTJS 作为国际学校项目的分包商,执行了部分建筑施工工程。作为分包商,该公司负责根据主承包商提供的设计和规格进行采购和施工,这是一个一次性项目。KTJS 当初获取该建筑施工合同的计划是在完成后向国际学校运营商交叉销售公司的冷却能源管理、清洁服务和设施管理服务。

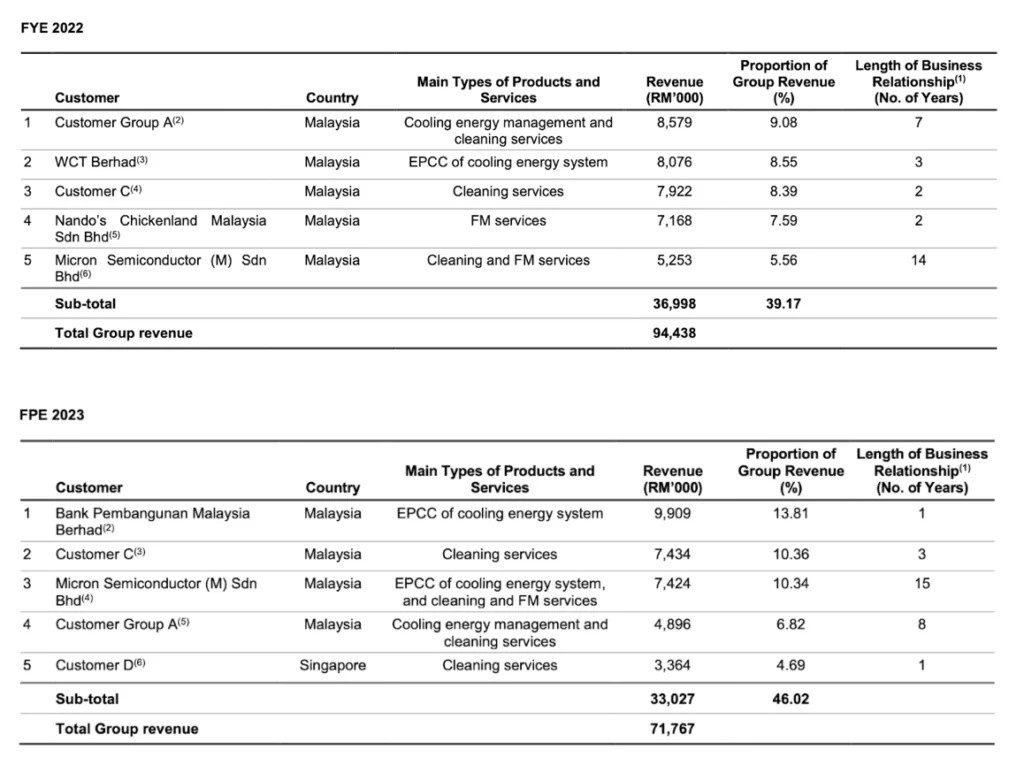

KJTS 主要客户

KTJS 强调其业务没有对任何客户有着过度的依赖性。根据所提供的资料,KTJS 与Institute of Technology Petronas Sdn Bhd、WCT Berhad 和Bank Pembangunan Malaysia Berhad 的业务是基于特定项目的。

公司参与Seri Iskandar DCP EPCC Project、Damansara Mixed Development Chiller EPCC Project – Phase 1和Kuala Lumpur Office Building Chiller & Airside Equipment EPCC Project。收入是根据逐步进行和完成项目的进度计费,项目结束后收入停止,除非公司从同一客户那里获得新项目。

此外,KTJS 与TYKB Engineering Sdn Bhd 的业务也是基于项目,即国际学校项目。项目结束后,与该客户的业务关系也停止,除非公司获得新的项目。Micron Semiconductor (M) Sdn Bhd的业务涉及Muar Manufacturing Facility Chiller EPCC Project。在该项目完成后,公司预计未来的收入将主要来自清洁和设施管理服务,而不再依赖于EPCC 项目。

另一方面,该公司与Customer Group A 之间建立了长期合同关系,其中包括Muar Education Facilities CEMS Contract 和Melaka Shopping Mall CEMS Contract。这些合同将在未来几年内到期,为公司提供了一定定程度的业务稳定性。KTJS 与Customer C 之间的业务关系涉及Pahang High-level Cleaning Contract 和Pahang F&B Outlets Contract,这些合同将在未来的月份到期。公司在未来的收入将取决于是否能够续签这些合同或者获得新的合同。

综合来看,KTJS 在业务战略上避免对某个特定客户过度依赖,通过项目多样化和寻求新的合同以及维持长期合同关系的同时,也保持了业务的多元性和稳定性。这有助于降低公司在单一客户或合同方面上有着过度依赖的风险。

KJTS 上市集资用途

拓展冷却能源的业务部门- RM40.417 million

KTJS 会将运用所集资的RM 40.417 million 或68.66% 来扩大公司在马来西亚扩大冷却能源业务部门的业务活动,其中包括了冷却能源管理服务和冷却能源系统的EPCC。

作为冷却能源管理服务的一部分,KTJS 打算提供额外的资金,用于资助客户的冷却能源系统的EPCC。KTJS 打算利用内部资源进行EPCC 工作,并随后派遣工作人员在一段时间内运营和维护冷却能源系统。

此外,KTJS 还计划通过获得新合同,独立拓展冷却能源系统的EPCC 业务。在此过程中,KTJS 打算利用内部资源执行新合同。在这方面,公司计划投资于为潜在客户,包括但不限于拥有大型商业或工业建筑的客户,以建设新的DCS 或制冷厂,或升级与翻新现有冷却能源系统。

营运资金– RM8.118 million

KTJS 会将运用所集资的RM 8.118 million 或13.79% 来用于资助集团的运营资本需求,以支持公司冷却能源业务部门的扩张。

上市费用- RM5.832 million

KTJS 会将运用所集资的RM 5.832 million 或9.91% 来支付公司申请上市的费用。

扩建在马来西亚、泰国和新加坡的办公室– RM4.5 million

KTJS 会将运用所集资的RM 4.5 million 或7.64% 来扩建或翻新在马来西亚、泰国和新加坡的办公室。

KJTS 财务状况

KJTS 过去3年业绩(营业额&净盈利)

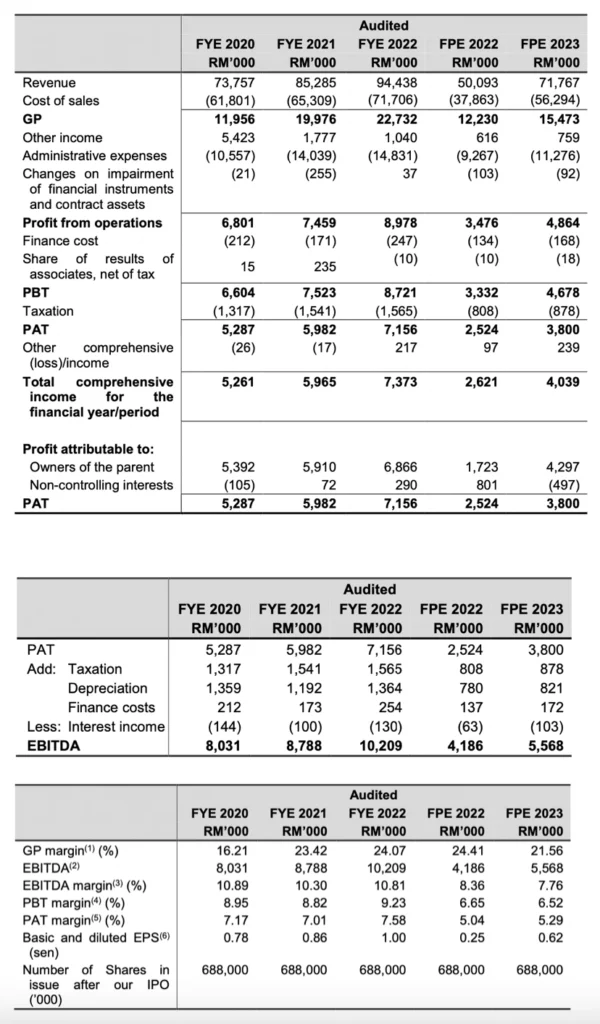

在公司财务表现中,可以观察到一系列的变化。在2021财年相对于2020财年间,公司的税前利润(PBT)增加了13.92%至RM 7.52 million,主要归因于建筑施工的毛利以及冷却能源、清洁服务和设施管理服务的增加。尽管总毛利率上升,但由于其他收入减少、行政开支和金融工具减值增加,使得税后利润率从8.95%略下降至8.82%。

对比2022财年与2021财年,公司实现了更为稳健的财务表现。PBT 增加15.92%至RM 8.72 million,显示冷却能源、清洁服务和设施管理服务的毛利增加。总毛利率和PBT 均提高,反映了整体业务绩效的改善。

KJTS 的有效税率低于马来西亚法定税率,而税后净利率提高,主要归功于PBT 率的改善。最后,在FPE 2023相对FPE 2022间,公司实现了40.40%的PBT 增长,达到RM 4.68 million。虽然总毛利率和PBT 略微下降,但税后净利率提高,这主要归功于有效税率的下降。

KTJS 的业务主要涵盖了冷却能源、清洁和设施管理服务。公司主要在马来西亚市场运营,同时也在新加坡和泰国拥有业务。在审查的财政年度期间,公司的收入主要来自建筑支援服务,其中冷却能源业务部门是最大的收入贡献者。

随着业务的不断扩张,KTJS 在2023年度的总收入达到RM71.77 million,其中冷却能源业务占50.21%。值得注意的是,在2022年度,KTJS进行了一次性的建筑施工项目,这使得公司的总收入有所增加。然而,在2023年度, KTJS 不再以单独的建筑项目形式进行建筑施工。

尽管KTJS 的主要市场是马来西亚,但新加坡和泰国的业务份额也在增加。该公司对未来的展望乐观,并计划通过扩大冷却能源业务、提供更多的清洁服务和设施管理服务来实现业务的可持续增长。

KJTS 的现金与债务

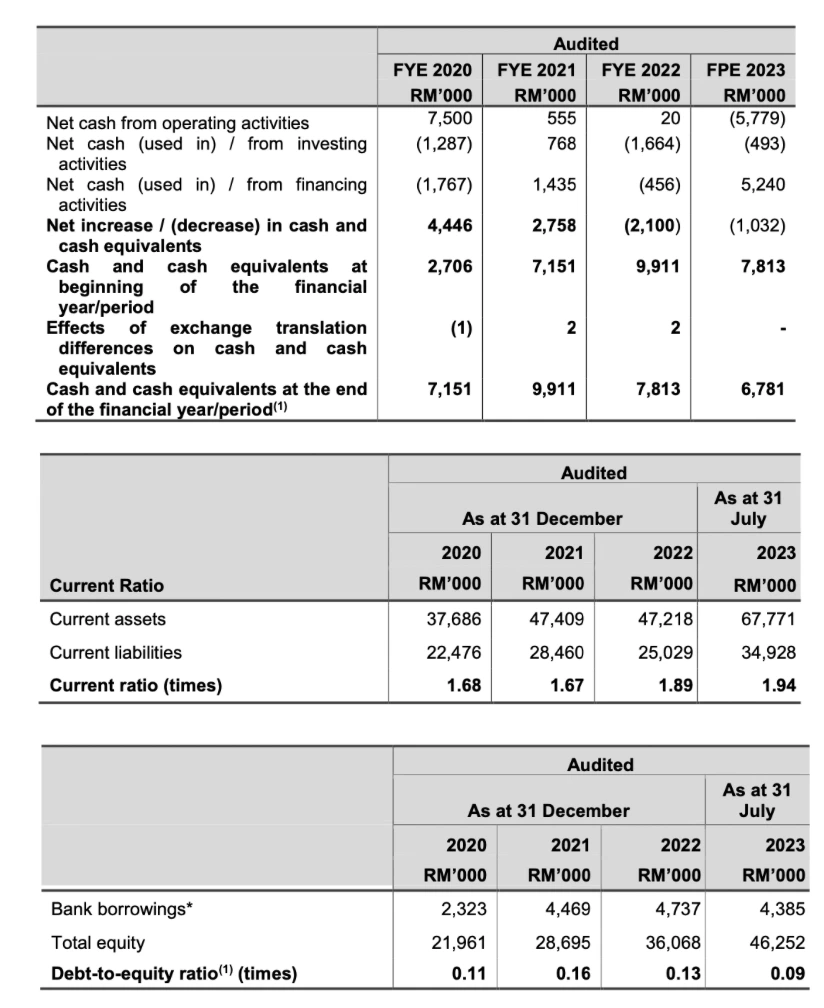

在审查的财年间,KTJS 的现金流出现了一定的变化的波动。截至2022财政年度结束,该公司的营运活动产生相对较低的净现金,为RM0.02 million。这主要原因是为了资助公司与冷却能源业务相关的项目,其中包括将获得的成本用于资助安装和购买相关进行中冷却能源管理服务合同的设备和材料,以及及时支付给供应商和分包商以购买设备、材料和分包服务,这反映在应付款的减少,减少了约RM4.14 million。此外,其他应收款项增加,主要是由于预付额增加RM 3.86 million,主要用于Bangsar 混合开发冷却能源系统工程的一个供应商的预付款。

公司的流动比率在过去几年中经历了一些变化。截至2020财年,流动比率为1.68倍,显示公司能够满足其当前债务。到了2021财年,流动比率稍微下降至1.67倍,这主要是由于其他应付款项的增加。然而,到了2022财年,流动比率再次上升至1.89倍,这归因于应计负债的转回和流动资产的增加。根据最近的数据显示,截至2023年7月31日,流动比率进一步增至1.94倍,这主要是由于合同资产和应收帐款的增加,尽管这一增加受到当前负债增加的特定程度上的抵销。

负债与权益比率的变化反映了公司的资本结构和债务情况。截至2020财年,负债与权益比率为0.11倍,显示公司相对较少依赖借款。到了2021财年,由于银行借款的增加,负债与权益比率上升至0.16倍。然而,到了2022财年,随着总权益的增加,负债与权益比率下降至0.13倍。然而最新的数据显示,截至2023年7月31日,负债与权益比率进一步下降至0.09倍,主要是由于总权益的增加和短期借款的减少。这反映出了公司更加注重资本结构的稳健性和财务上的持续改善。

KJTS 未来计划

拓展马来西亚的冷却能源部门

KTJS 计划通过提供额外的资金,扩展该公司在马来西亚的冷却能源管理服务,以资助冷却能源系统的工程采购建设(EPCC),使得能作为公司为合适客户提供冷却能源管理服务的一部分。KTJS 表示也将利用公司内部的技术资源进行EPCC 工作。

此外,该公司还计划通过获得新合同,扩展公司的冷却能源系统EPCC 业务,并独立运作(即在随后不提供冷却能源管理服务的情况下)。KTJS 打算利用公司内部资源执行获得的新合同。在这一方面,KTJS 打算投资建设新的DCS 或冷冻机厂,或升级与翻新现有的冷却能源系统,以满足潜在客户的需求,其中包括拥有大型商业或工业建筑的客户。

截至上市日期,KTJS 的冷却能源业务部门有8个正在进行中的标案,其中7个是涉及EPCC 冷却能源系统的,估计总合同价值约为RM121.38 million,尚待结果。

扩大在马来西亚、新加坡和泰国的办事处

KTJS 打算扩大或翻新公司目前在马来西亚、新加坡和泰国运营的办公室。

截至上市日期,KTJS 已在寻找适合的办公场所作为公司的新总部。该公司预计将于2024年第四季度确定新总部的位置并签署相关租赁协议,然后于2024年第四季度开始装修和布置工程,这项计画预计需要约3个月的时间。KTJS 表示计划于2025年第一季度搬迁至新的集团总部。

建筑支援服务供应商的前景与展望

综合建筑支援服务供应商的行业前景受到多方面的影响。首先,供应商的业务受到建筑物供应变化的影响。在马来西亚,专用办公室供应增长2.6%,但购物中心、独立工业单元和工业综合体供应分别下降了4.2%、5.6%和6.3%。在新加坡,办公室和零售空间供应分别增长了17.2%和38.5%。其次,建筑行业的表现也对建筑支援服务产业产生影响。马来西亚建筑行业在2022年实现了5.0%的实质GDP增长,预计2023年将增长6.3%。新加坡建筑行业在2022年实现了6.7%的实质GDP增长。然而,由于该行业对房地产和建筑行业的依赖,仍然面临诸如房产积压、新房低吸收率、贷款限制、高利率和经济减速等因素的挑战。

除此之外,外国的直接投资部分(FDI)也对马来西亚和新加坡的建筑支援服务行业提供机会。随着跨国公司在这两个国家建立新的商业和工业设施,对冷却能源、清洁和设施管理服务的需求可能会增长。在2020年至2022年间,马来西亚的FDI 以13.3%的年均增长率增长,达到了RM879.1 billion。在新加坡,FDI 在相同时期内以11.2%的年均增长率增长,达到了SGD 2,663.4 billion。

此外,可持续性和能源效率的趋势也将影响建筑支援服务行业。随着对减少商业和工业活动的碳足迹的需求增加,对冷却能源管理服务和节能冷却系统的需求可能会上升。马来西亚在2021年根据能源管理卓越标准(EMGS)颁发了288个认证,并且在2020年至2022年间,马来西亚的绿建筑指数(GBI)认证建筑以6.5%的年均增长率增加。此外,2023年马来西亚经济部推出了国家能源转型路线图,设定了到2040年和2050年工业和商业部门的能源效率节约目标分别为22%和23%。这将为注重冷却能源服务的建筑支援服务运营商提供一定的机会。

总结

KJTS有着会面临流动性风险的可能性,这主要是由于负净现金流所产生的情况,其中涉及了公司提供资本来资以支持冷却能源系统的建设、升级或改装。同时,如果KJTS 的客户无法以现金支付,而公司得接受以抵偿方式支付,这也会增加流动性风险。

负面净现金流可能导致KJTS 面临着流动性问题,因为公司可能没有足够的现金来应对即将到来的债务,例如还银行借款和其他金融债务,以及及时支付供应商和分包商。截至招股书发布,公司的短期借款金额为RM0.94 million。若未能及时支付供应商和分包商可能导致他们对公司提起法律诉讼或采取其他行动,进而减缓或停止提供材料或服务,可能延迟或影响公司的实施项目和提供服务的能力。

未经允许不得转载:美股开户 » 2024年第一支上市马股创业板的公司:KJTS Group Berhad IPO