美股开户

美股开户风险在投资界里很常被提到,可说是无所不在的存在,但它的概念非常抽象,每个投资人对他的喜好程度及定义也不一样,相对应的每个投资人的风险管理方式也不一样,甚至可能不知道如何管理风险。

风险管理是什么?

在金融市场的定义里,风险管理指的是「厘清、分析、接受及减轻投资不确定性的过程」。

从本质上来说,当投资人或基金经理人在分析并试图量化投资损失时,会根据设定好的投资目标和风险承担能力来采取行动,就是在做风险管理这件事。

风险和报酬密不可分,几乎所有投资都会带来风险,只不过此风险属于大风险或小风险而已,例如投资国债的风险很低,但投资新兴市场的股票风险很高。

基本上每种投资都有本身相对的风险,因此深入了解风险非常重要,它让投资人能更好的理解不同投资方式所能带来的机会和成本。

如果风险管理得不好,会带给投资人甚至是经济非常严重的后果(最常见的就是亏损),例如在2008 年次贷危机爆发,造成全球股市大跌,就是因为美国政府做了非常错误的风险管理策略,让市场误以为房市非常乐观,并将不动产证券化,再加上贷款政策的宽松和评级机构的松懈所导致。

而在继续探讨风险如何管理前,要先认识何谓「期望值」,了解期望值能让投资人更容易理解「为何风险管理处理得好会让投资报酬更稳定」。

期望值是什么?为何说标准差越大,风险越高?

期望值是指对未来发生某件事的预期,最简单的例子是投硬币,投硬币出现正反面的机率各是50%,而这50% 就是投硬币的期望值,当你投了10 次硬币,会刚好出现正反面各5 次的结果吗?答案可能是不一定,结果可能会出现正面较多、反面较少或正面较少、反面较多的情况,不管哪一种情况,当这个结果已经偏离期望值,而偏离了多少的这个范围,常被叫做「误差」,在统计学中这个误差也叫「标准差」。

再回来谈股市,假设股市的平均回报率是10%,这10% 就是期望值,而投资的真实结果有很高机率不是10%,那距离期望值多少,把那个范围算出来就是「标准差」,标准差在股市可以当作「投资报酬的不稳定性」。

市场上对投资风险的定义是「对真实结果的偏差」,就是所谓的「标准差」。标准差可能是正的,也可能是负的,而投资界认为,标准差意味着在某种程度上要达到的预期结果,因此衍生出「风险越高,报酬越高」的迷思,说穿了其实是「为了得到更高的回报,投资人愿意承受更高的风险,来达到预期的结果」,事实上是高风险不等于高回报。

当标准差越大,就代表真实结果距离期望值越大,投资报酬越不稳定,也就是所谓的「投资风险越大」。

当标准差越小,代表真实结果距离期望值越小,投资报酬就越稳定,也就是说「投资的风险越小」。

所以风险管理的目的,其实就是要减低这个标准差,只要控制好标准差,就能让投资报酬更稳定。

投资风险分成:系统性和非系统性

投资的风险一般可以分成2 种:系统性风险和非系统性风险,认识这两种风险非常重要,因为在面对和管理风险前,要先认识你现在碰到的属于哪一种风险,才能有对策。

系统性风险是什么?

系统性风险泛指整个市场都会出现的风险,属于那种「不管你做什么都阻止不了的风险」,例如金融风暴、经济崩盘、天灾、战争、政治等等这种会影响大环境的因素,往往就是系统性风险的来源。

以金融风暴当例子,当金融风暴发生时,各种标的往往都是下跌的,不论你投资在多优秀的企业、基本面多良好的股票都无一幸免,就算分散投资也无法平衡投资风险,只能眼睁睁看着投资亏损。

那要如何降低系统性风险呢?老实说,要阻止整个市场大环境被改变,几乎是不可能的事,虽然前面才刚说分散投资也无济于事,但投资人这时候能做的也只有「分散资产」布局,尽可能的降低波动,假设只投资一个美国市场,也能考虑投资在其他国家市场;或是除了投资股票市场,也能投资债券、期货、黄金、REITs 等等市场,尽可能的把资产分布在不同市场里,这样当某个市场出现风险时,至少该风险不会直接影响到另一个市场。

而衡量系统性风险的方法有一个:算出β 值。β 值可说是量化系统性风险的好工具,下面会再介绍到。

非系统性风险是什么?

非系统性风险指的是「股票的风险」,或其他单一商品的风险,是属于某企业的营运状况所引发的风险,譬如企业A 的财报不好、高层舞弊、出现竞争对手、资产受损等等,这种只有该企业才会出现的风险,都属于非系统性风险。

非系统性风险的其中一个特征是单一企业的风险,不会嫁祸到另一家企业及市场,因为两家企业之间没有任何关系,那风险也就没任何牵连。

要解决非系统性风险非常简单,做好「分散投资」就行了。上述系统性风险提到的分散风险是「分散资产的分布,尽量不要集中在同一个市场」,而这段的「分散投资」指的是投资多档股票,来分散单一股票的风险,譬如同一个产业中的佼佼者有3 家,那就3 家公司一起投资,这样就算有一家公司出现风险,也不会波及到另外2 家。

而衡量非系统性风险的方法是测出α 值,α 值通常会被拿来评估非系统性风险,下面也会再继续提到。

不管做什么,投资风险始终存在?

一提到风险,许多投资人的直觉都是负面的,认为风险是不好的,但其实只要有在投资领域里闯荡,就一定会有风险的存在,它是投资领域必要的元素,甚至与报酬的关系密不可分。

先撇开股市和其他投资工具,就算投资在公认低风险的ETF,也有可能遇到市场崩盘导致ETF 亏损;就算什么也不投资,只把资产存在银行做定存,也要担心银行某一天会不会倒闭,导致资产拿不回来,虽然这风险发生的机率微乎其微,但也算一个风险;就算连银行定存也不做,只把钱放在家里,也要担心钱会被偷和通货膨胀的风险。所以说不管做什么,风险始终存在,投资人该做的是认识它并管理它,唯有这样才能把风险调整成最适合自己承受的程度。

投资风险管理与心理学的关系

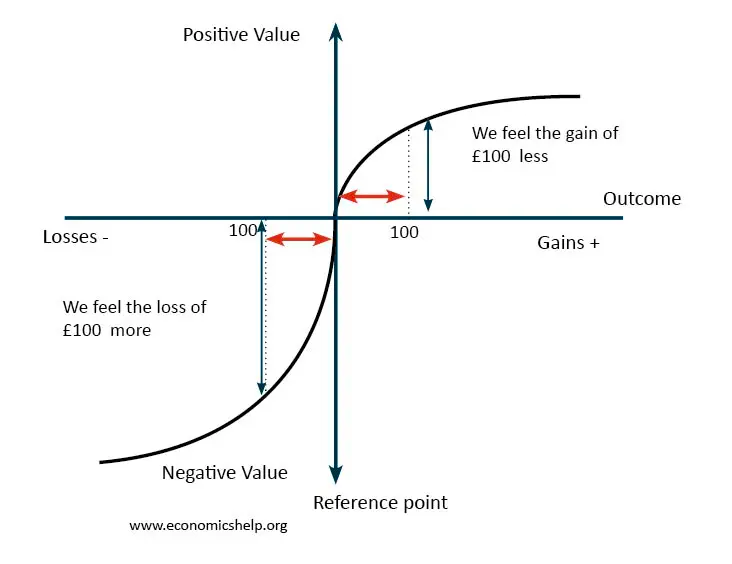

行为心理学为投资风险管理贡献了一个非常有用的资讯,这个资讯告诉我们:一般人看待赚钱和亏钱的方式有着「不对称性」。

1979 年,行为科学家Amos Tversky 和心理学家Daniel Kahneman 共同研究发现,投资人面对亏损的痛苦程度是获利的幸福程度的2 倍,换句话说,就是亏损一块钱的痛苦程度,是赚到一块钱的幸福感的两倍,人们比起赚钱得到快乐,更害怕亏钱得到痛苦,这种心理现象称为「损失厌恶(loss aversion)」。

标准差有正有负,如果以下图来看,假设中间的那条线是期望值,靠在期望值右边的是赚钱,靠在左边的是亏钱,那损失厌恶就会发生在左边区域,左边的Y 轴比起右边的Y 轴更长一些,显示投资人对亏钱产生的负面心态比赚到钱还要多。

正是因为投资人害怕亏损,所以才要正视「风险」,若风险控制得好,投资就有机会降低亏损,让损失厌恶的程度大大降低,再更好的结果当然是有赚到钱。

Beta与风险管理的关系

Beta 值(β 值)能够用来衡量系统性风险,每支股票都有自己的β 值,它被用来表示该商品相对于整个市场的波动性,借此来评估系统性风险。

β 值以1 作为基准,若β 值大于一,代表这支商品的系统性风险比市场大,价格波动性大;若β 值小于一,代表这支商品的系统性风险比市场小,价格波动性小;若股票A vs NASDAQ 等于一,则代表股票A 的表现与NASDAQ 指数呈完全等比。

但β 值只能当参考数据,并不能当作唯一的风险量化标准,因为就算β 值大,也能代表当市场行情好时,这支商品会上涨得比市场好,当然如果市场行情不好,则可能下跌得比市场多。如果β 值小,代表这支股票相对保守,那不论今天市场的行情是好是坏,股价的波动都会比市场波动小。

例如苹果公司(代号:AAPL)近年来的β 值是1.30,代表它的股价波动性比市场大,这也确实合理,因为苹果可说是引领科技股的大公司,所以β 值会比较大。

若把苹果与NASDAQ 指数近一年的表现(2022/04/25 – 2023/04/21)来做个比较,可以发现苹果的表现明显与NASDAQ 相差甚远:

- 红线:APPL

- 蓝线:NASDAQ

来看另一个β 值小的例子,沃尔玛(代号:WMT)近年来的β 值是0.49,理论上市场波动性应该会比WMT 大,但在近5 年WMT 和S&P500 指数的表现却很相仿:

- 红线:WMT

- 蓝线:S&P500

会出现这样结果的原因很多,通货膨胀、政策、经济变动等都可能是因素,虽然这样就无法证明β 值小的股票波动性比市场小,不过这也侧向证明β 值小的股票的波动性确实不大,是相对风险较低的投资标的。

Alpha与风险管理的关系

Alpha 值(α 值)可以用来评估单一商品的风险(也叫非系统性风险),当α 值越高,代表有机会在扣除系统性风险后获得更好的报酬,假设市场指数下跌5%,α 值好的公司可能只下跌3%,当市场指数上升5%,α 值好的公司可能会上涨7%,会出现这样的结果背后可能是α 值的关系。

这也是大部分投资人会追求的目标:找出能提供「超额报酬」的股票,若投资人认为S&P500 中的科技股比较有潜力,就能将投资组合侧重于科技股,因为科技股可能有潜在的高α 值。

α 值的变动因素通常与「财报状况、营运状况、管理状况」等公司面向有关,也因为这样,α 值非常难量化,曾有研究模拟出一个模型,但由于有点复杂,加上每家公司的状况本来就不同,这里就不多做赘述,但简而言之,优秀基本面公司的α 值通常不差,所以只要找对这些公司,基本上就代表你正在做风险管理这件事了。

如何降低风险?4大风险管理策略介绍

没有人喜欢高风险,所以风险管理策略非常重要,在了解上述风险的定义及类型后,这段要来介绍4 种可以有效管理风险的策略:

分散投资

分散投资可说是风险管理学上很经典的策略,股市中很常听到的「不要把鸡蛋放在同一个篮子里」就是在讲分散投资,意即不要把资产集中在某个标的或市场,而是要把它们分散开来,这样才能分散掉风险。

另外,分散投资能降低损失厌恶的心态,因为投资人讨厌亏损,所以要把股票分散投资在其他地方,这样就算某个标的或市场出现下跌,也不至于亏损过多,损失厌恶的程度也会稍微缓解。

至于要如何做好分散投资?

基本上分散投资的做法非常多元,要投资:

- 股票+ 债券

- 传统产业+ 新兴产业

- 大市值公司+ 小市值公司

- 新兴市场+ 成熟市场

- 成长股+ 价值股

等等的,或是将以上这些混合在一起,也是在做分散投资。

只要记住「不把金钱集中在某一个资产上」,就已经是在做分散投资。

美股市场上有一个经典的投资组合,基本完美诠释何谓分散投资,它叫「全天候投资组合(The All-Weather Portfolio)」,这投资组合中有30% 是股票、40% 是长期债券、15% 是中期债券、15% 是其他商品。

当初全天候投资组合被创建的目的就是为了做好「风险管理」的理念,它主要不是为了最大化资产报酬而生,而是要做到平衡不同资产类别的风险,以达到能抵御市场波动并产生长期稳定回报的投资组合。

下图是全天候投资组合和S&P500 近10 年的比较,蓝线是全天候投资组合的绩效,橘线是S&P500 的绩效:

不难发现这10 年比较起来,全天候投资组合的波动比S&P500 小,绩效却能维持得与S&P500 差不多,可见这投资组合有达到「分散投资」的效果,风险控管得非常好,非常推荐给想要做好风险管理的投资人。

定期定额

股价的变动因素之一的投资人的情绪,市场上很多人会在听到某个市场消息时,就赶紧做投资决定,例如财报开出来发现营收不如预期,导致投资者急忙售出,但不知道的是公司未来展望很好,现在售出就等不到未来的上涨了。

投资人无法预测市场上的消息,更无法预测进出场时机,这就会产生风险,所以才要「定期定额」,定期定额的意思是指「在固定的时间周期,投资固定的金钱,周而复始」,例如每个月初都投资一点SPY 就是在做定期定额。

定期定额可以有效的分散风险,它能避开市场上的情绪,减少投资组合的波动性,也能避开「行情上涨买得少,行情下跌却越买越多」的窘境。

一般上,投资人会定期定额在ETF 上,尤其是跟着市场行情走的ETF,例如跟踪S&P500 的SPY、VOO、IVV,追踪NASDAQ 的QQQ 都是定期定额的好选择。

至于定期定额是要多久投资一次?一次投资多少钱呢?原则上每个月进行一次投资是最常见的周期,而每次要投资多少钱就看个人的财务能力。

若是社会新鲜人可以先考虑将每个月10%-15% 的薪资进行投资,同时也要拨出部分薪资比例存起来,若手头较宽裕了,可以考虑扩大投资的比例到20%、30% 甚至更多都行,定期定额的重点在于有没有「定期」,而「额度」则是越高越好,这样才能把时间复利的效果发挥到最大。

投资在优秀的公司

优秀的基本面、优秀的管理层、优秀的成长潜力都是好公司的象征,这些公司的α 值通常也不差,所以只要投资在优秀的公司,基本上已经能避开大部分非系统性风险了。

譬如苹果公司(代号:APPL)的营收和净收入都持续成长,公司治理方面也非常完善,几乎没听过管理层的丑闻,而且苹果还是一间不断追求开创新技术的公司,对大部分投资人来说,这就是一间优秀的公司。

长期投资

从长期来看,股市是持续上涨的,只要一天不放弃投资,就有机会等到成功到来的那一天。股市另一句名言「低买高卖」套在长期投资上会有更好的成效,以长期来看,股市每隔几年就会出现下跌,这种跌势是不可避免的系统性风险,例如2008 年的次贷危机和2020 年的新冠疫情,许多人因为担心资产亏损而急忙卖出套现,但如果那时候不卖,还进场投资呢?

来看看S&P500 在2008 年到2019 年底的情况:

S&P500 指数从2008 年下跌到2009 年初的最低点后,就一路持续从735 点上涨到2019 年底的3230 点,如果在次贷危机期间有投资美股,基本上到2019 年已经翻了好几倍。

再看看2020 年初至2023 年初的S&P500 表现:

这三年期间囊括了新冠疫情爆发到全球解禁,S&P500 也从疫情爆发以来下跌到2304 点(2020/03/16),然后持续上涨,直到2023/01/30 来到4136 点,成长将近80%,如果2020 年初有进场投资该指数,3 年后资产应该也会提升80%。

以上2 个例子,充分展现何谓长期投资带来的好处,它除了证明长期投资的回报是好的,还证明了长期投资是能消弭系统性风险的。

总结

简单总结一下内容,风险管理指的是「厘清、分析、接受或减轻投资不确定性的过程」,若风险管理得当,有机会降低亏损,让投资回报更具稳定性。

一般来说,风险分成:系统性风险和非系统性风险。

系统性风险是指市场遭遇的风险,是所有投资人无法幸免的风险,可以靠β 值当作该风险的量化参考,如果β 值越大,代表系统性风险越高;

非系统性风险泛指某家企业的风险,该风险不会牵连到整个市场或其它企业,这能靠α 值来量化,但由于每家企业的状况都不同,因此较难找出准确的α 值,不过以大方向来说,只要公司基本面、管理制度良好,α 值都不会太差。

那要如何做好风险管理呢?主要有4 个方法:

- 做好分散投资

- 做好定期定额

- 投资在优秀的企业

- 做好长期投资

看完以上内容,希望你已经对风险的定义及风险管理有更深的认识了,并有能力分辨及评估风险,作为未来日后的投资考量。

未经允许不得转载:美股开户 » 如何做好投资风险管理?4大风险管理策略一次看懂