美股开户

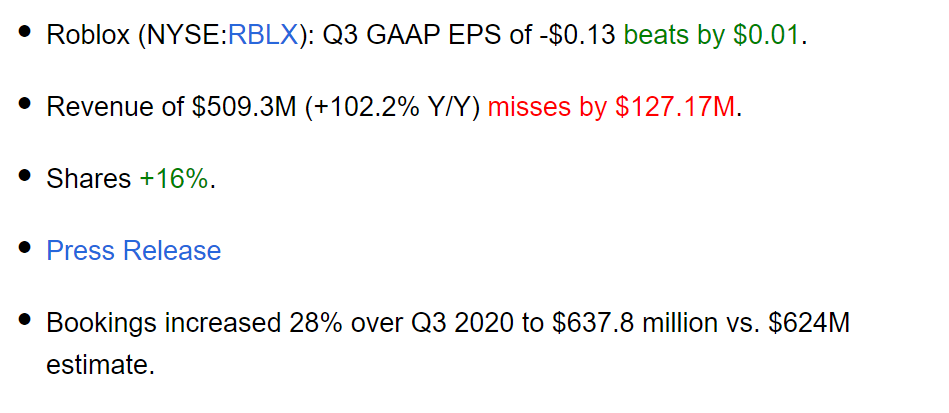

美股开户Roblox Corporation(RBLX) 盘后发布Q3财报后,一度大涨超30%。先贴个财报基本数据:

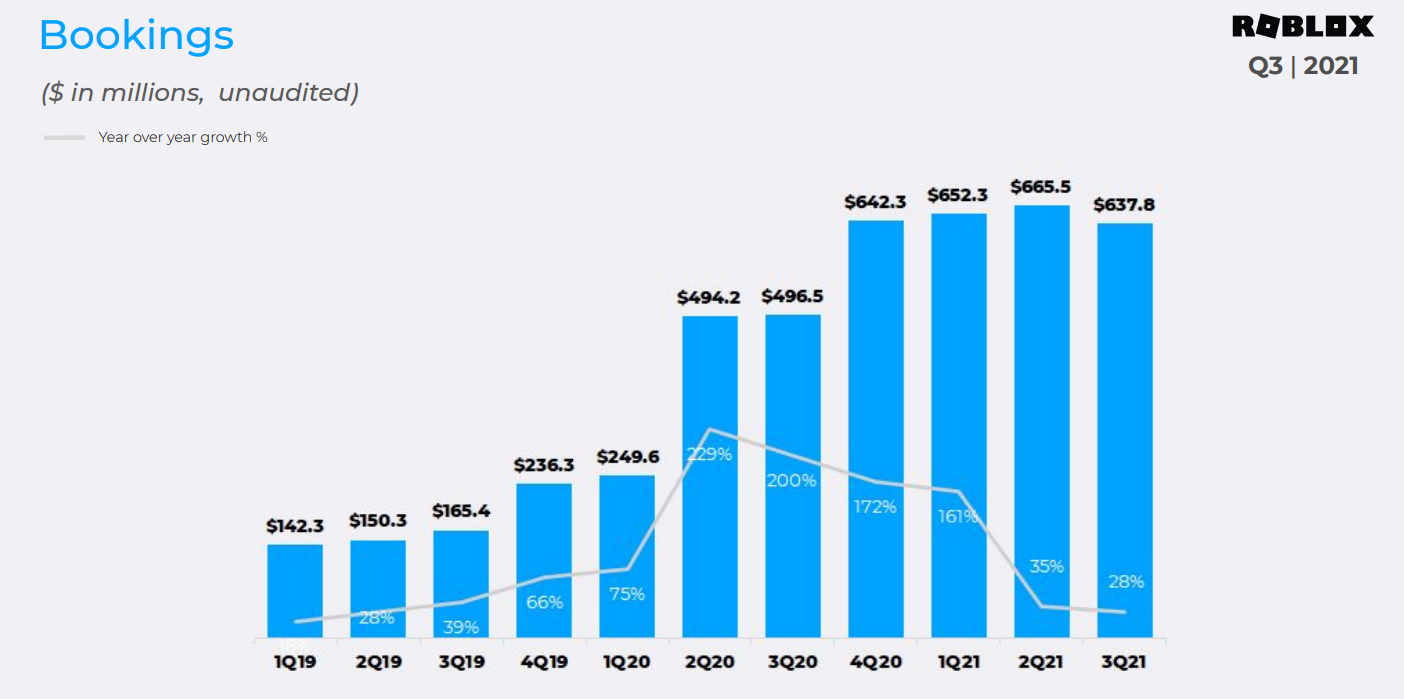

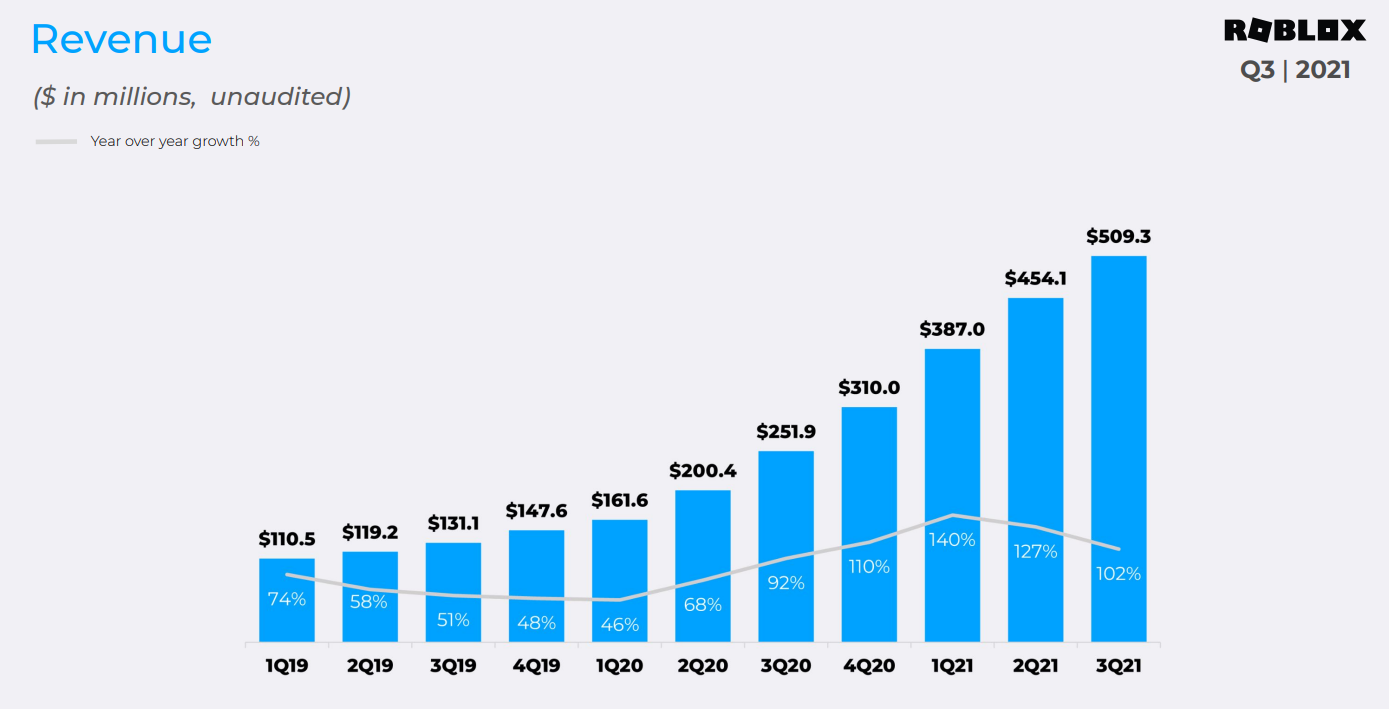

预订量跃升28%至6.378亿美元,营收增加一倍多至5.093亿美元。

成本和费用大幅上升,运营损失从一年前的5150万美元扩大到7740万美元。连同一些其他费用和税收准备,净亏损从去年同期的4860万美元增加到7400万美元。

调整后的EBITDA从去年同期的1.61亿美元下滑至1.357亿美元。

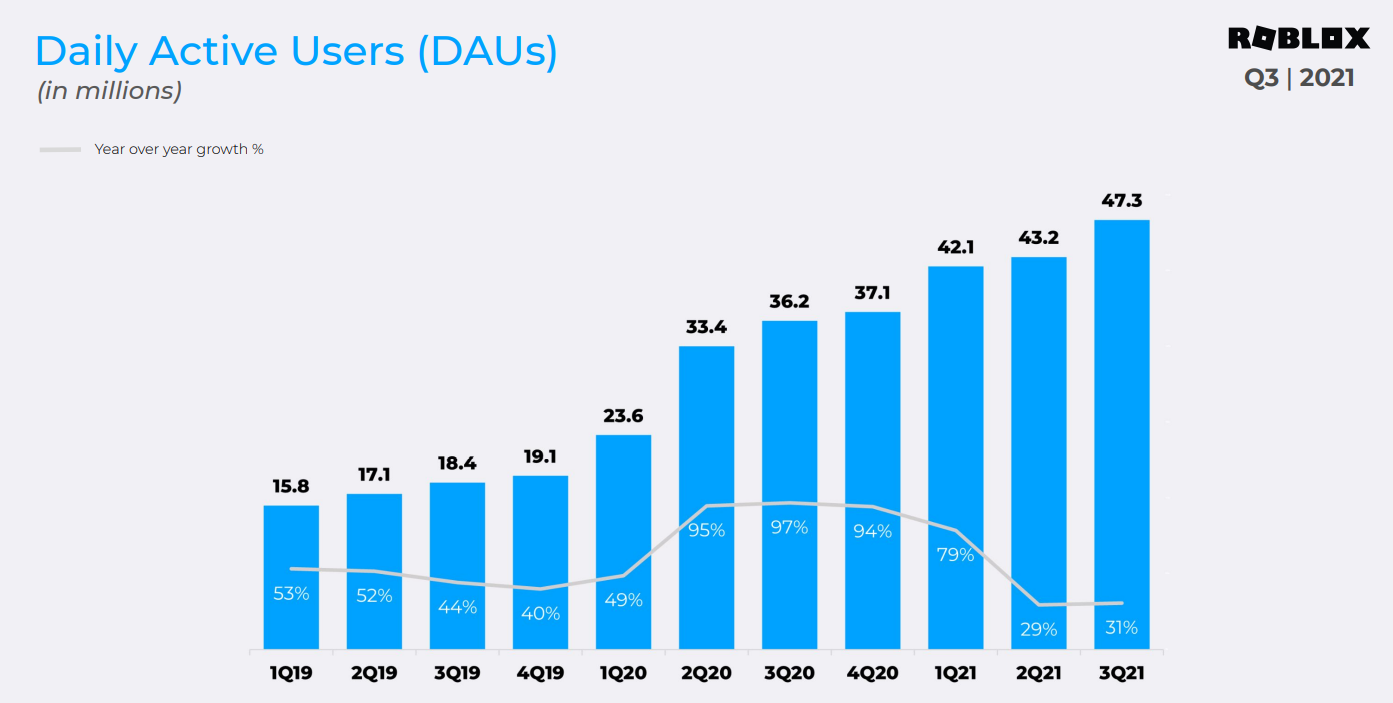

运营指标方面,日均活跃用户增长31%,达到4730万,参与时长增长28%,达到112亿(是2019年第三季度的三倍)。51.2%的参与度来自13岁以上的用户,高于两年前的40.8%。

暴涨解密:用户活跃度回升大于营收&预定量增长

如此幅度的暴涨,值得一探究竟。新闻标题里的总结原因不外乎2点:

1,预定量激增28%,至6.378亿美元;

2,营收翻倍,三季度Roblox总营收5.093亿美元,同比增102%。

就这两点而言,仅以Q2作为对比,以Roblox Corporation(RBLX) 自己总结的PPT而言,似乎都不足以成为暴涨的底气。

以预定量激增而言,Q2的增速35%大于本季度28%;营收增速亦然。要知道Q2这份业绩出来,可是6%的跌幅回应。此处对比我们暂时忽略了市场预期部分,所以现在我们看看这部分数字,

以预定量激增而言,Q2的增速35%大于本季度28%;营收增速亦然。要知道Q2这份业绩出来,可是6%的跌幅回应。此处对比我们暂时忽略了市场预期部分,所以现在我们看看这部分数字,

结果:营收miss了,预定量beat。再补充下就是,营收miss的幅度超过预定量beat的级别。即便如此,预定量激增仍是外媒归纳Roblox Corporation(RBLX) 大涨的首要因素。

结果:营收miss了,预定量beat。再补充下就是,营收miss的幅度超过预定量beat的级别。即便如此,预定量激增仍是外媒归纳Roblox Corporation(RBLX) 大涨的首要因素。

消息面结论归纳如上,虎友们自行判断。翻阅Roblox财报数据,个人认为用户层面活跃数据的上升,应是本季度财报展现的重大利好。

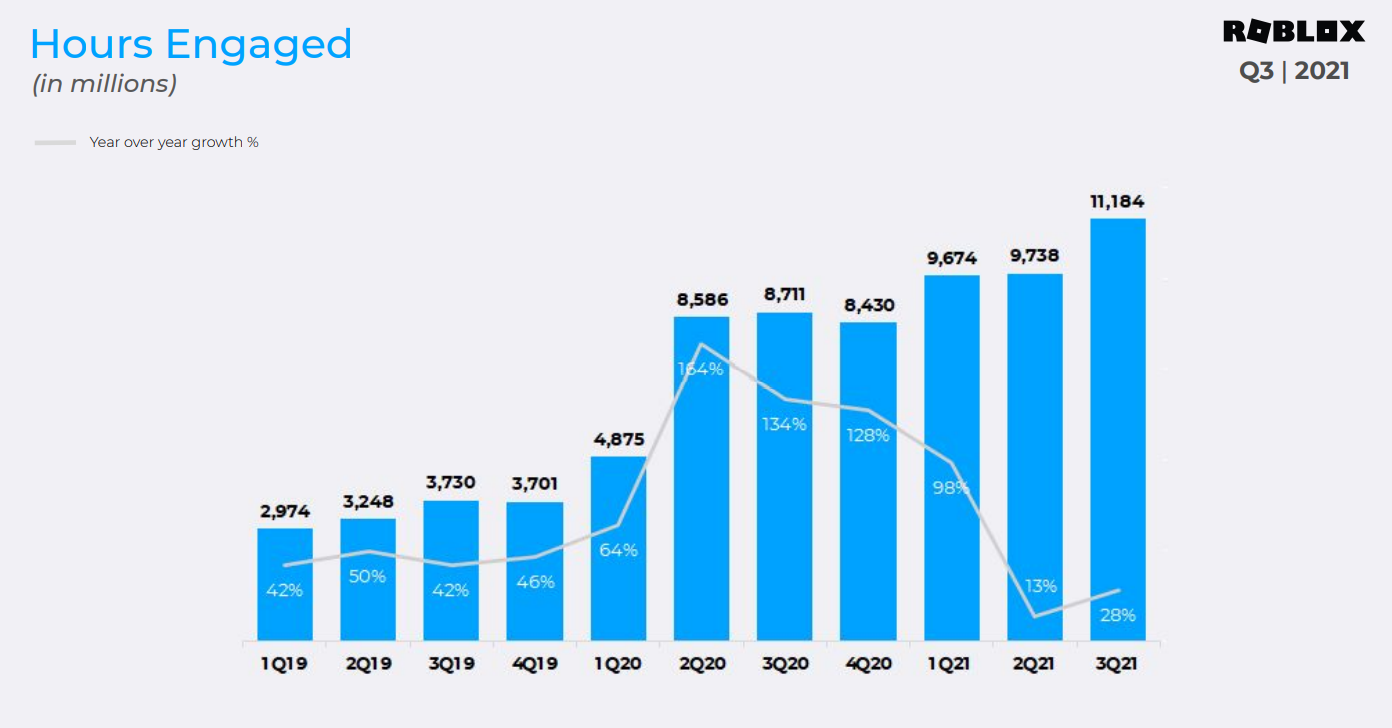

如图可看到,在DAU增速方面,相比Q2的29%而言,Q3止跌回升至31%。以及用户时长方面,更是从二季度13%的增速,冲到了本季度28%。值得点赞~

如图可看到,在DAU增速方面,相比Q2的29%而言,Q3止跌回升至31%。以及用户时长方面,更是从二季度13%的增速,冲到了本季度28%。值得点赞~

看衰Roblox的一个关键论点在于增长,认为Roblox受益疫情宅家,随着世界重新开放,公司前期累积的数据将面临后续增长乏力的局面。二季度用户总时长的数据恰中要害,从98%跌落至13%,为这种看衰论提供了论据。三季度增速的反弹,是一味用实力打脸看衰论的药。

宕机事件影响

财报数据之外,近来值得关注的还有万圣节宕机事件。Roblox称,在万圣节周末约70小时的宕机造成了2500万美元的预订量损失,此外 Roblox还支付了680万美元的开发商赔偿金。用户数据方面,在此之前10月份日均用户数为5050万,但宕机之后,10月的平均每日用户数降至4710万。

认为万圣节三天的故障,对日活跃用户和预订量的影响比预期的要小,这表明Roblox有望向开发者返还5亿美元,或可进一步提高参与度。

元宇宙第一股的光环

谈论以上所有这些,个人觉得依然不足解释30%级别的暴涨。市场既然如此行动,必有它的理由。我所知,以及众人所知则是Roblox“元宇宙第一股”的光环。

Facebook改名Meta押注元宇宙,带来了资本市场的一波浪潮,可能国内A股的行情更能说明。

而Roblox有条件在新兴的8000亿美元的元宇宙市场中保持领先地位,这得益于公司的先发优势和规模、技术投资、国际增长和向邻近垂直领域的扩张。

最后

在未来几年,Roblox营收增长和盈利能力至少可以达到或超过当前高涨的预期,即使来自竞争对手的游戏制造商、社交网络和其他公司的竞争升温。随着经济的重新开放,疫情的疏导措施会在下半年降温,但在2022年及以后会保持20%以上的增长,应会有助于缩小公司与大型游戏和互联网同行的盈利能力差距。

未经允许不得转载:美股开户 » Roblox Q3:首先是业绩,更重要乘风元宇宙~