美股开户

美股开户

公司介绍

悠可集团植根于为高端美妆品牌服务,凭借技术及以消费者为中心的思维,根据艾瑞咨询 报告,按促成或产生的GMV计,悠可集团是中国最大的美妆品牌电商服务商,于2020年的市场份额为13.3%。此次上市联席保荐人为中信证券、瑞信。IPO前,中信资本持有43.98%的股份,为悠可集团控股股东;此外,元生资本、平安、金镒资本、哔哩哔哩等亦为悠可集团投资方。

悠可集团为品牌合作伙伴提供综合解决方案,推进其品牌建立及营销战略并提升其销售额。悠可集团通过两种业务类别为品牌合作伙伴提供服务:电子商务赋能及品牌孵化。对于品牌赋能合作伙伴,悠可集团为彼等提供解决方案及服务以履行其进入市场战略,包括营销战略咨询、数字营销执行、全渠道运营、客户服务及订单执行。对于孵化品牌合作伙伴,悠可集团不仅提供所有为品牌赋能合作伙伴提供的服务及解决方案,而且亦提 供市场发现及入市解决方案。鉴于悠可集团的品牌孵化业务线主要采用经销收益法,随着悠可集团扩大品牌孵化业务线,悠可集团可能承担不断增加的库存风险。

产品介绍

悠可集团拥有来自不同地区及产品类别的众多且数目不断增加的品牌合作伙伴。截至 2020年12月31日,悠可集团的品牌合作伙伴包括所有六大美妆品牌集团(按2019年的全球 收入计)。截至同日,悠可集团拥有涵盖53个品牌合作伙伴的组合,当中包括36个品牌赋能合作伙伴(如Clarins、Clé de Peau Beauté、L’OCCITANE、Perfume GIVENCHY、 Sisley及Valmont)及17个孵化品牌合作伙伴(如Christian Louboutin、Penhaligon’s及 Tatcha)(按字母顺序排序)

行业表现

首先,看脸时代美妆市场的确值得长期看好。根据艾瑞咨询报告,于2020年,中国为第二大的美妆市场,零售总额为人民币 8,616亿元,2015年至2020年的5年复合年均增长率为16.0%,中国已成为美妆品牌最重要的市场之一。然而,根据同一报告,2019年中国美妆市场的人均支出49.5美元较美国低4.7倍,显示了巨大的增长潜力。

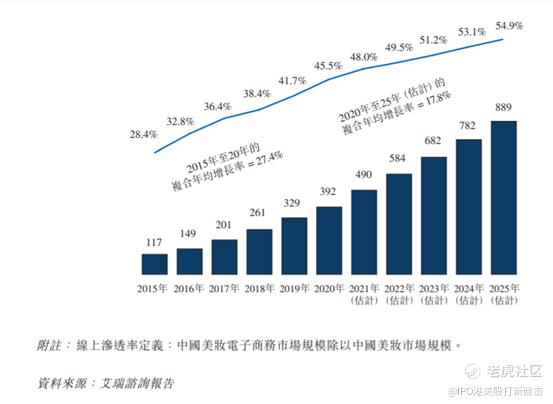

中国的美妆生态系统发展迅速,消费者基础不断演变,消费者购买地点、所购买 商品以及与品牌互动方式日趋复杂。与此同时,根据艾瑞咨询报告,借助众多用于社 交媒体互动的新工具及品牌故事的发放渠道,中国美妆市场于2020年达到45.5%的在线渗透率,属于全球最高水平。虽然美妆产品趋于高度标准化,但沟通及消费者体验需要个性化并针对个人量身定制。具朝气且复杂的生态系统为美妆品牌带来挑战,例如了解消费者复杂及不断变化的喜好、驾驭激烈的竞争格局及新消费者接触点,以及为每位消费者提供量身定制的美妆体验,同时坚持品牌精神及形象。该等挑战需要独特的方法,而这种方法将对品 牌理念及消费者美妆需求的理解艺术与电子商务解决方案的科技相结合。

其次,悠可的业务优势就在于企业服务。悠可从2010年成立至今其实一直在美妆市场深耕,相比于其他的代运营企业,悠可的优势特别是在美妆市场的优势还是较为显著的,因为美妆主打的是用户对于美的追求,这就要求企业要深刻洞察用户自身的需要,从而能够从设计到运营中都能直击用户的痛点,这一点其实无论是老牌的巨头还是新兴的美妆企业都可谓是难点中的难点,所以悠可在这方面的专业化优势也成为了其可以长期发展的基础。2018年至2020年期间,悠可集团品牌合作伙伴的数量,从25个增加到44个。与此同时,二十大品牌赋能合作伙伴(按GMV计)与悠可集团的平均合作时期长达4年。从这些数据也可以直接看出悠可业务的优势。

根据艾瑞咨询报告,美妆作为准刚需品类,具有较强的增长韧性,从而抵御经济下滑。虽然受到疫情影响,但中国美妆市场迅速回力反弹——美妆行业的消费能力在2020年第二、第三和第四季度分别增长15.6%、17.7%和32.3%,超过同期中国其他消费品种类,如食品和饮料、3C及电器用品(电脑,通信,电子消费产品及电器用品)以及家具。

近年来,受消费群体增加所带动,新兴美妆品牌在中国受欢迎程度日益上升。新兴品牌指在中国年度零售销售额不足人民币100百万元的品牌,而在中国年度零售销售 额超过人民币100百万元的品牌被称之为成熟品牌。根据艾瑞咨询于2019年对2,002名消费者进行的调查,约60%受访消费者指出,他们于2019年购买新兴美妆品牌产品花 费在美妆总花费中占比较2018年有所增加,在愿意在新兴美妆品牌上花费更多的受访消费者当中,51.3%年龄介乎26岁至35岁。此外,由于美妆产品的需求成熟且多样化,、愈来愈多中国消费者不断扩大其所使用美妆产品的种类及范畴,进一步促进美妆产品 的销售。

值得注意的是,在悠可集团所处的美妆品牌电商服务行业,其增长速度甚至要超过美妆市场。到2025年,中国美妆品牌电商服务行业的市场规模或将达到3,960亿元,2020至2025年的年复合增长率以及为26.4%,而同期美妆电商行业的复合年均增长率估计为 17.8%。

事实上,作为全球美妆营收中前六大美妆集团的欧莱雅、联合利华、雅诗兰黛、宝洁、资生堂及科蒂,悠可集团与这六大集团及多个美妆品牌均保持了稳定的长久合作关系。

财务报告

悠可集团的收入来源于两方面:服务模式(基于GMV获取服务费)产生的服务收入和经销模式(直接销售品牌合作伙伴的美妆产品)产生的收入。其中,悠可集团2020年来自服务模式的收入为10.44亿元,服务模式收益占公司总收益的62.9%;来自经销模式的收入为6.15亿元。

具体来看,悠可集团以两种不同方式产生收入:1、服务模式,主要基于GMV或其他可变因素(例如向品牌合作伙伴提供服务时履行的订单数量)的固定费用及╱或可变费用获取服务费收入;2、经销模式,通过直接销售品牌合作伙伴的美妆产品给终端消费者,或销售美妆产品给电商平台或其他经销商,以便他们向消费者转售,以赚取收益。

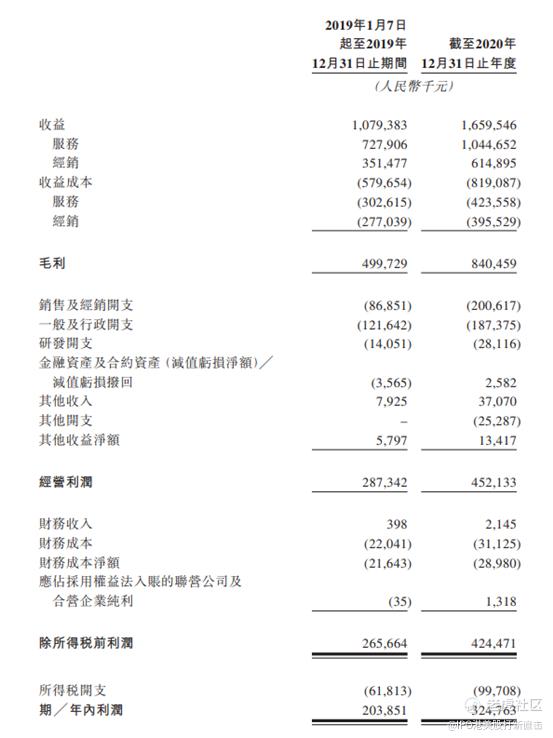

招股书显示,悠可集团(包含杭州悠可前身)促成或产生的GMV,从2018年的46亿元,大幅增加255.5%至2020年的163亿元,2018-2020年的年均复合增长率为88.5%。悠可集团(包含杭州悠可前身)合并收入从2018年的11.645亿元,增加至2020年的16.595亿元;经调整利润从2018年的2.071亿元、增长至2020年的4.242亿元,两年复合年均增长率为43.1%。

预期成长

虽然悠可集团增长性非常高,但是其中风险也非常的大。

悠可集团是靠服务起家,能否让大品牌就长期持续用他们得服务,值得考量。根据北京商报的报道,对大客户依赖度较高成为其面临的风险之一。数据显示,2018-2020年,悠可集团的前五大客户收益约占总收益的60.6%、66.9%及47.5%。其中单个最大客户收益占比一度高达31.7%。所以如果里面如果某一个大客户不在续约得话,对悠可集团得收入造成的打击会非常巨大。

二是集中于天猫,能否有多元化的优势所在?我们看到悠可的优势在于天猫,悠可集团经营2020年在天猫前5名美妆品牌商店中的2家店铺,年GMV超过20亿元。悠可需要继续在其它渠道扩充商店。

三是激烈的市场竞争,让悠可进入了全面的红海之中,当前整个市场上可谓是对手众多,若羽臣、丽人丽妆都是其中的佼佼者,数据显示,2020年宝尊电商的营收为88.52亿元,丽人丽妆的营收为46亿元,而悠可集团的营收仅为16.6亿元。在这样的情况下,悠可能否在其中杀出一条血路依然是一个未知数。

所以说悠可集团虽然有很大成长空间但是由于竞争环境复杂,能否杀出一条血路,还要看管理团队是否能够有好的战略。

未经允许不得转载:美股开户 » 中国彩妆服务领头羊-悠可集团