美股开户

美股开户一、公司概况

中国蜀塔(08623)于04年成立,为电线电缆区域制造商及供应商,在四川省成都市及广元市拥有综合生产设施

二、发行概况

中国蜀塔:(08623.HK)招股价:0.25-0.4港币

总市值:1.8亿-2.88亿港币

亿市盈率:以上限价0.4港元计算,市值约3.2亿港元,以19年经调整纯利约3,552万人民币计算,市盈率约8.2倍

发售股数:1.8亿股 其中:公开发售占10%,国际配售占90%,另有15%的超额配股权

募资总额:0.45-0.72亿港币

公开发售募资额:0.045—0.072亿港币

保荐人:同人融资

一手入场费:4040.31港币

每手:10000股申购日期:2020年06月24日—2020年07月02日

交易日期:2020年07月10日

绿鞋机制:有

三、业务及行业分析

财务状况:

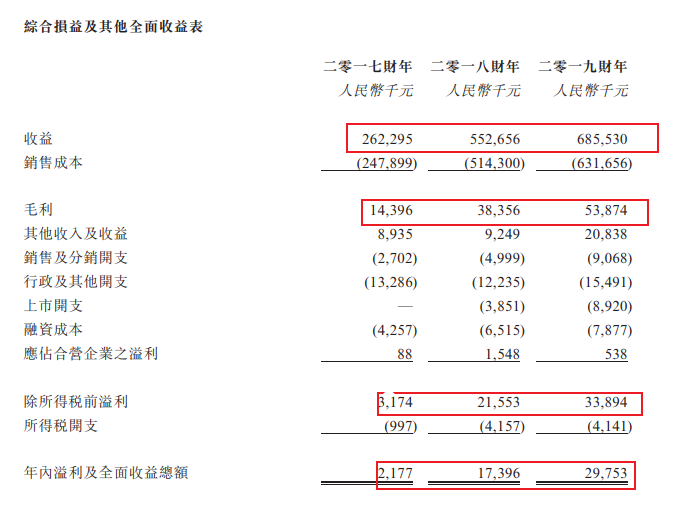

17至19年收入分别为2.62亿人民币、5.52亿人民币、6.85亿人民币17至19年毛利分别为1,439万人民币、3,835万人民币、5,387万人民币17至19年纯利分别为218万人民币、1,748万人民币、2,660万人民币17至19年经调整纯利分别为218万人民币、2,133万人民币、3,552万人民币(若不涉及上市开支)

募集资金用途︰

集资所得其中约55%将用于扩大现有生产设施及生产厂房;约25%将用于偿还部分现有贷款;约10%将用于为蜀能厂房商业化生产之前期成本拨资;

约10%将用于一般营运资金

首次公开发售前进行融资︰- 于19年1月曾进行融资,向独立第三方赵琦女士发售4%股权,发售价较中间价折让约56.9%不等,部份股份设6个月禁售期公司竞争力

公司为电线电缆区域制造商及供应商,在四川省成都市及广元市拥有综合生产设施。于2019年,按收益计,公司于四川省电线电缆市场中排名第四,市场份额为0.97%。公司于中国电线电缆市场的约18000名市场参与者中排名介乎150至200,市场份额约0.03%。据悉,该公司于2017、2018及2019财年收益分别为2.62亿、5.53亿及6.86亿元人民币。年内盈利分别为217.7万、1739.6万及2975.3万元人民币。此外,与业务策略一致,公司现时拟应用股份发售所得款项净额用于扩充公司的现有生产设施及生产厂房、偿还部分现有贷款、为蜀能厂房商业化生产的前期成本拨资以及作一般营运资金。公司销售产品可大致分为四个类别包括制成品电线电缆、半成品电线、铝制品;及其他电缆配套设备。按收益计,电线电缆为主要产品,占去年收益总额的93.3%- 公司电线电缆导体主要由铜和铝制成。根据客户的要求,制成品电线电缆产品组合包括传统及特种产品,共由超过800种按其各自的技术规格、电压要求、原材料组成部分及性能分类的产品组成- 公司历史能够追溯至04年6月,当时党飞先生及王先生于中国四川省成都市郫都区成立四川蜀塔,从事生产、加工及销售电线。为扩大铝电线电缆以及铝制品的生产,公司于15年2月与一名独立第三方共同成立广元蜀塔,及广元厂房于17年4月投产。于19年4月完成同创股权收购事项后,生产设施因增加广元同创生产设施而进一步扩大,广元同创之财务业绩自19年4月起综合并入本集团之账目

- 于19财年,公司拥有超过350名客户,五大客户均位于中国,来自五大客户的收益占去年总收益约39.4%- 公司曾于15年10月于内地新三板挂牌(股份代号:833940),其后于18年6月于新三板摘牌上市后主要股东架构︰- 主席党飞先生及党军先生持股43.91%

- 执行董事王小仲先生持股12.47%

- 其他股东持股15.62%

- 赵琦女士持股3%

- 公众持股25%

四、保荐人及过往保健业绩状况

保荐人:同人融资

业绩还不错,除了登辉,成绩有目共睹!

五、中签率预估

公开发售1.8亿股,每手10000股,合计18000手。在不启动回拨机制的情况下,甲组900手、乙组900手。按30%回拨,甲组1800手、乙组1800手,预计一手中签率10%左右吧,不超购的话还是可以赌一下!

六、新股点评

1. 看看市场份额毫无存在感,还从新三板退市,说白就是国内骗不下去了,换个地方骗!2. 招股价:0.25-0.4港币这定价范围看着都恐怖,挖坑的节奏!3. 创业板还是一个国内的公司没什么想象力,要是坡村的还能意淫一下,坡村盛产妖股!没听过国内盛产妖股的、、、

未经允许不得转载:美股开户 » 中国蜀塔(08623.HK)打新建议:放弃申购