美股开户

美股开户展望二季度,当前欧美流动性宽松+汇率改善的政策环境对中概股的积极影响显然是具备持续性的,贸易摩擦也不在是市场关注重心,而疫情的防控则为中资企业复苏赢得更多机会。我们看好中概股目前宏观环境下的中长期机遇(可能仅次于17 年),但公司层面的分化会逐渐加剧。

主要观点

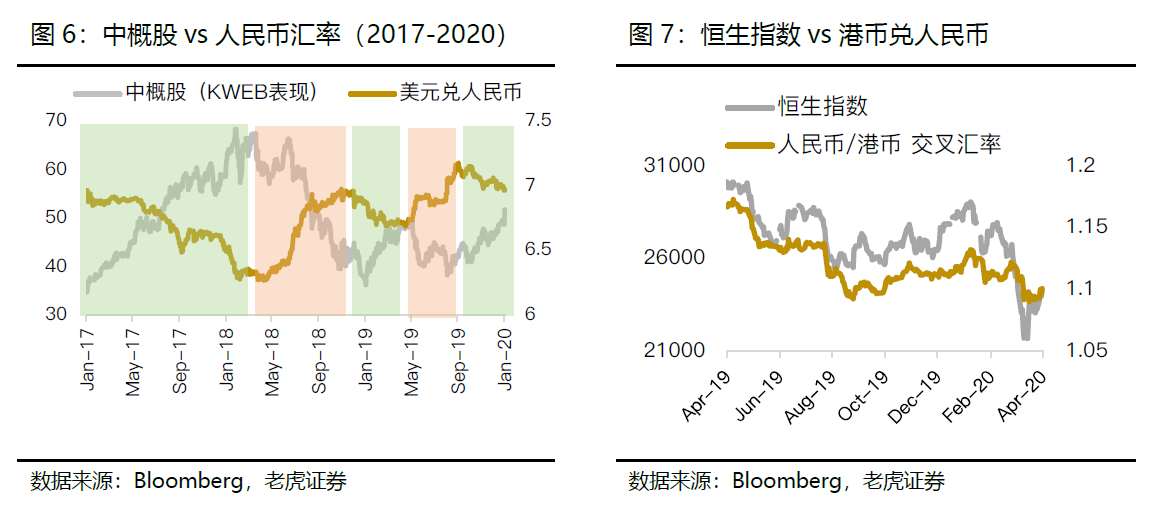

1)美国目前高债务周期,意味着大概率较长时间保持低利率环境,人民币贬值压力比较小,对中概股股价可以形成较好支撑;2)大浪淘沙,去伪存真,头部公司市场份额加速扩张,有望进一步体现在估值上;3)美股再调整、美元流动性挤兑下的反抽或是中概股短期波动风险。

配置策略

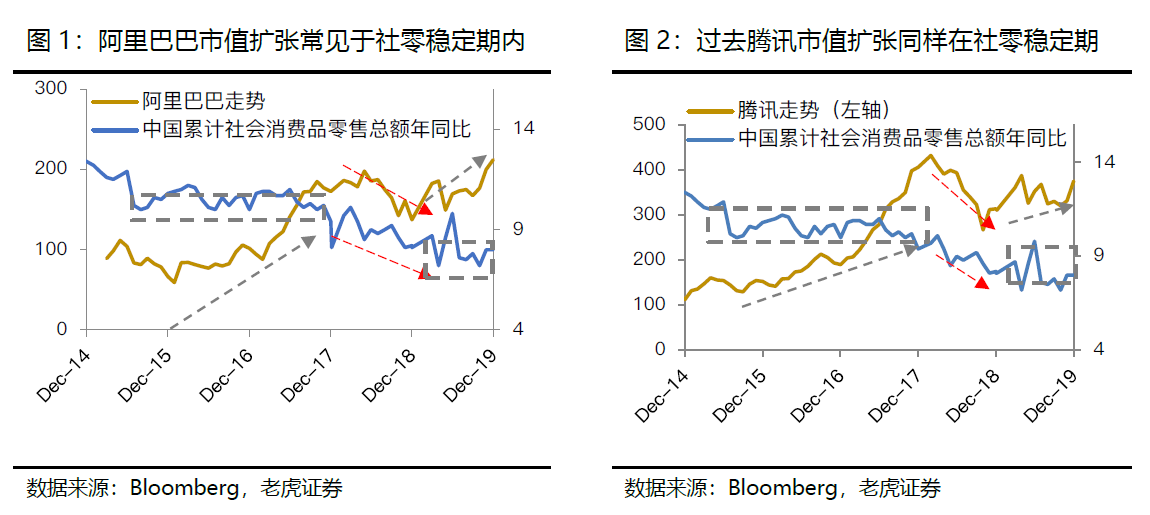

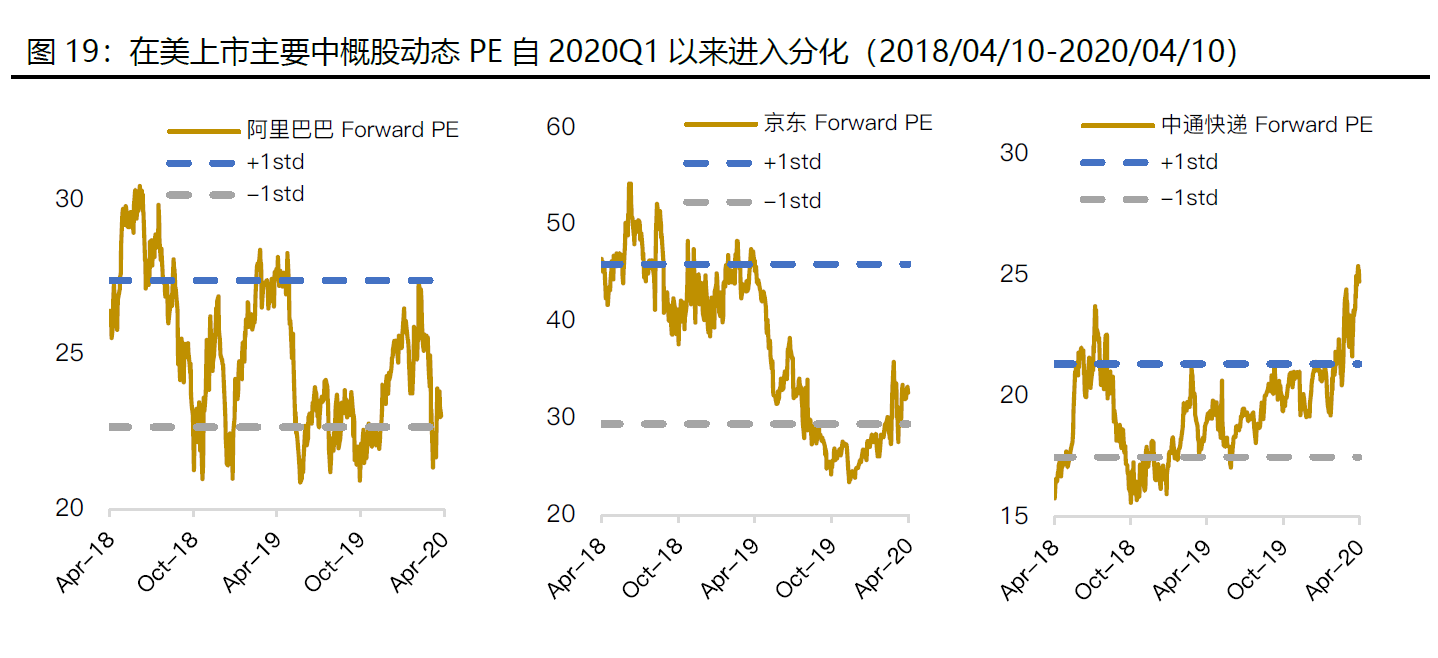

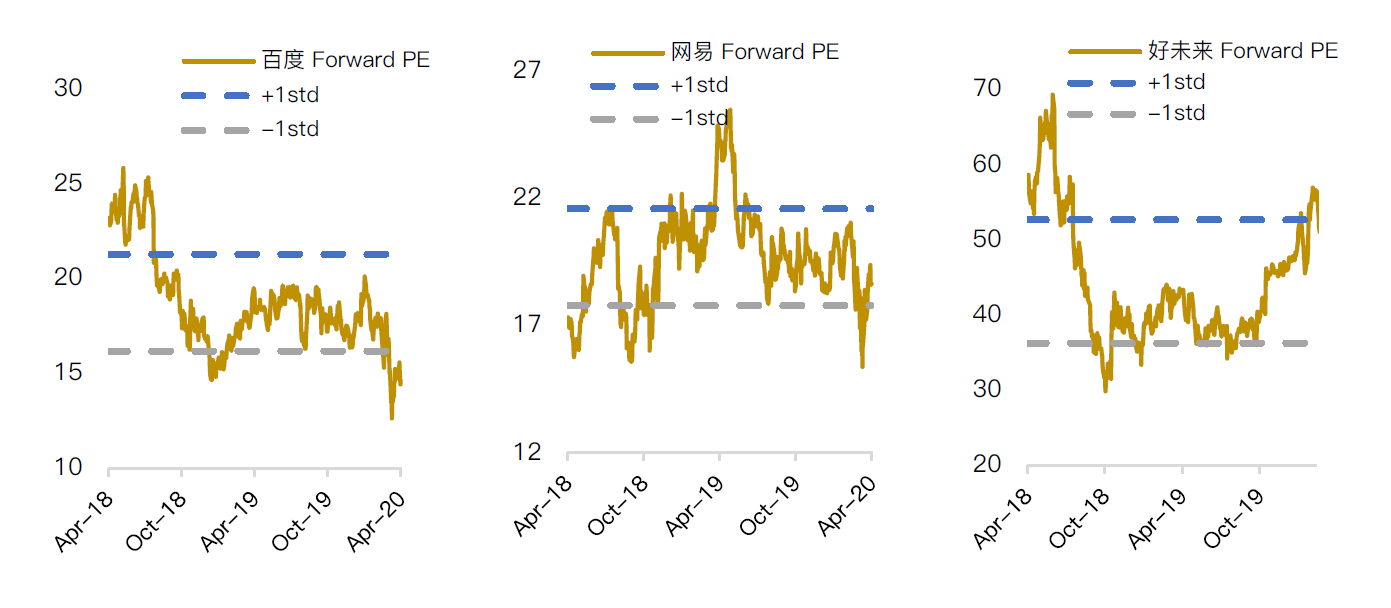

20Q1 以来中概股估值的分化表现也更多是以疫情为主线,行业层面,我们继续看好本轮复苏领先的物流、快递行业。

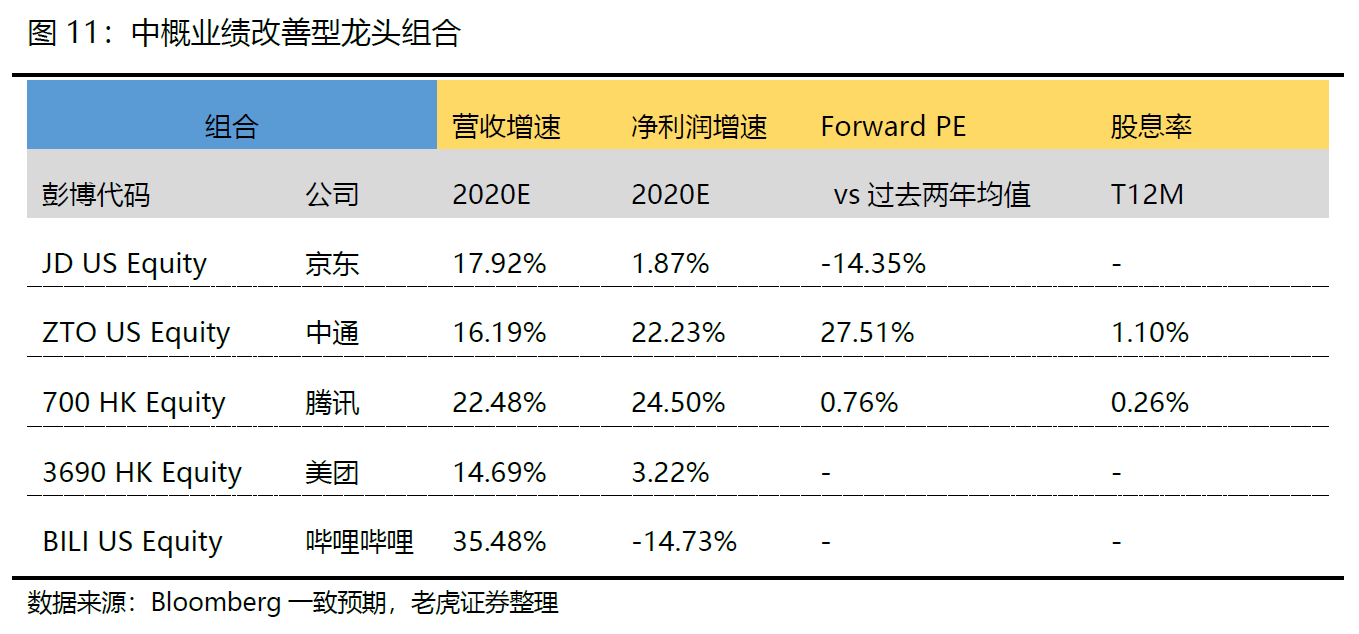

我们的组合策略从行业龙头且业绩呈现改善趋势的角度:1)我们建议关注京东、中通、美团、腾讯等确定性较强的龙头公司,即便放眼全球,这类体量较大、成长性又兼顾、且扩张速度优于同业的公司也属于稀缺标的;2)京东、网易、百度等赴港二次上市概念,以及阿里入选恒指预期(5 月公布咨询结果),同样值得持续关注;

以下为报告内容节选

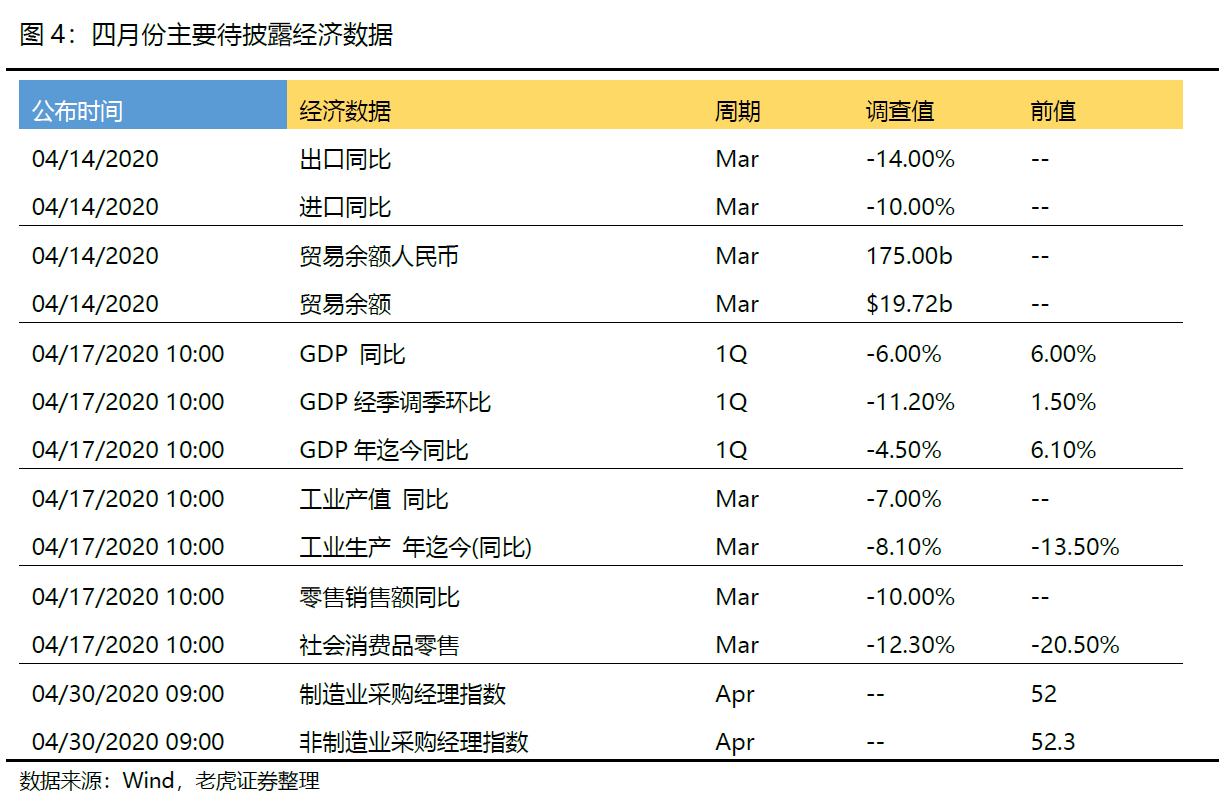

4月中旬一季度经济数据公布临近,疫情之下宏观经济探底预期即将兑现,靴子落地后,市场的担忧也有望告一段落。

展望二季度。

目前美国处于高杠杆债务周期末端,意味着美元升值周期已进入尾声,欧美宽松+汇率改善的政策环境对中概股的积极影响显然是具备持续性的,疫情的防控也为中资企业复苏赢得更多机会。行业层面,我们继续看好本轮复苏领先的物流、快递行业。参考《复工复产后,各行业差异化表现20200217》

但也需要注意的是,现阶段美股高波动率并没有完全确认衰竭,在这之前,仍不排除流动性挤兑风险再次推升美元,而再波动仍然会影响中概股投资中的短期回报。

二季度中概股有哪些投资主题?

1)中概股配置策略:首选业绩改善型龙头企业

2020Q1以来中概股估值的分化表现也更多是以疫情为主线,我们从行业龙头、业绩呈现改善趋势的角度考虑,建议关注京东、中通、美团、腾讯等确定性较强的头部企业。这类公司在疫情期间具备高于行业的财务优势,且业绩扩张速度优于同业,同时由于是内需消费型的公司,复苏能见度也更高。

2)瑞幸事件后时代展望

大浪淘沙,去伪存真后,瑞幸财务造假事件可能会加速中概股行情的分化速度。对于投资者来讲,财务更放心、商业模式更成熟且市场份额加速扩张的头部企业,反而会更具备吸引力。

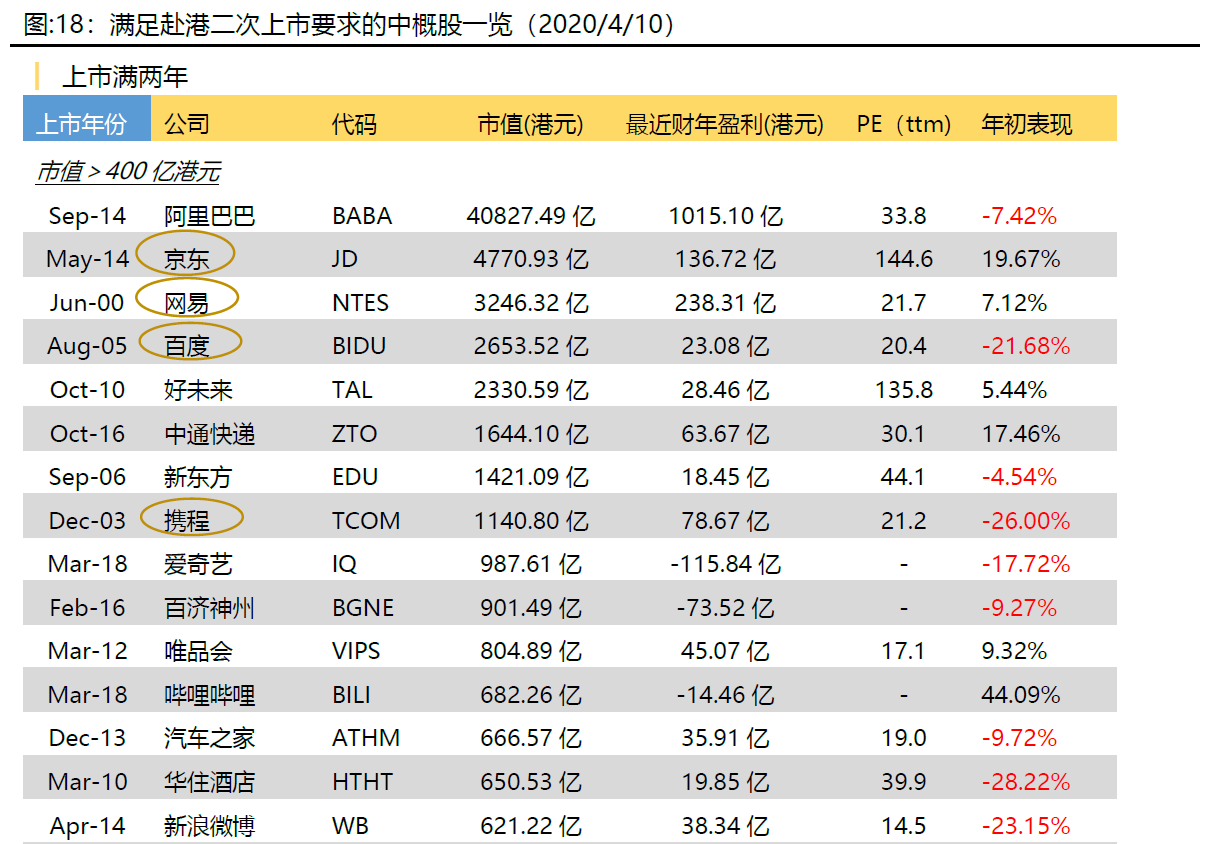

3)满足赴港二次上市条件的中概股公司更新

截至上周五,满足港交所二次上市条件的创新型中概企业约有20家,其中16家市值满足400亿港币要求,4家市值满足100-400亿港币,且过去财年盈利大于10亿港元的要求。

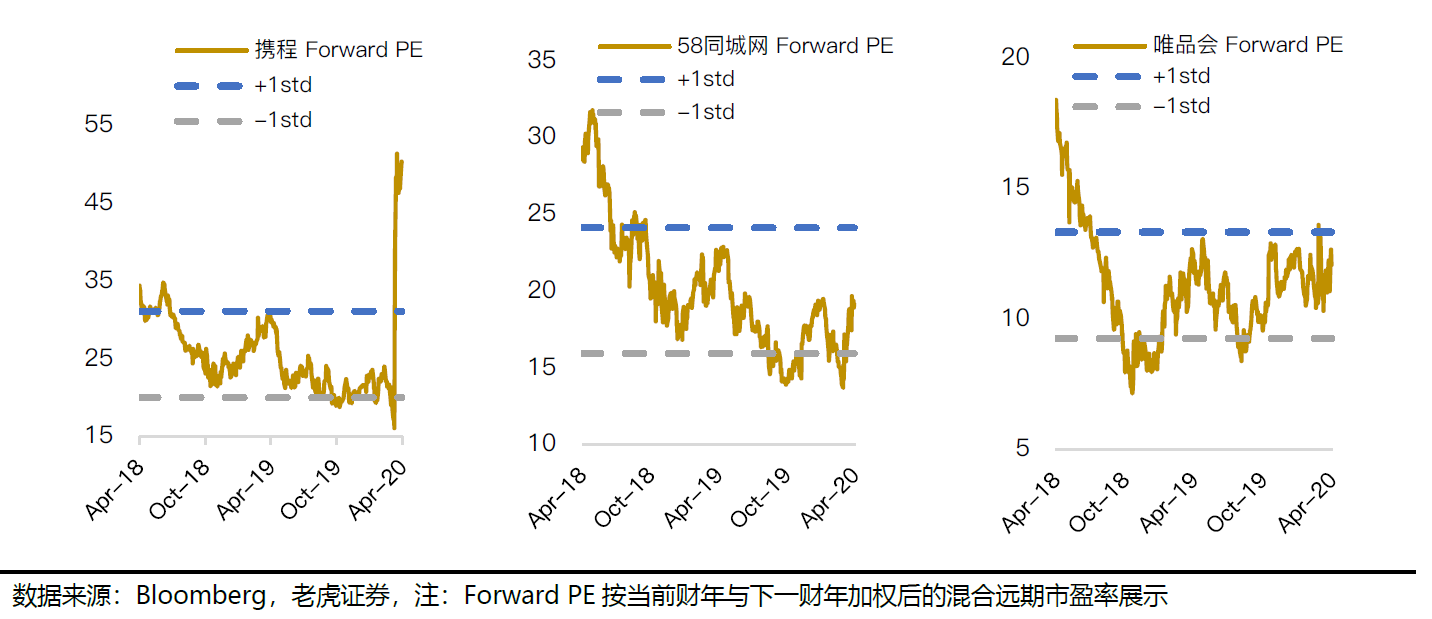

按公开市场的报道,目前赴港预期较强的公司有京东、网易、百度、携程等企业(大部分企业开始接洽在港机构);

除此之外,阿里入选恒指预期(5月公布咨询结果),同样值得持续关注。

一、经济探底

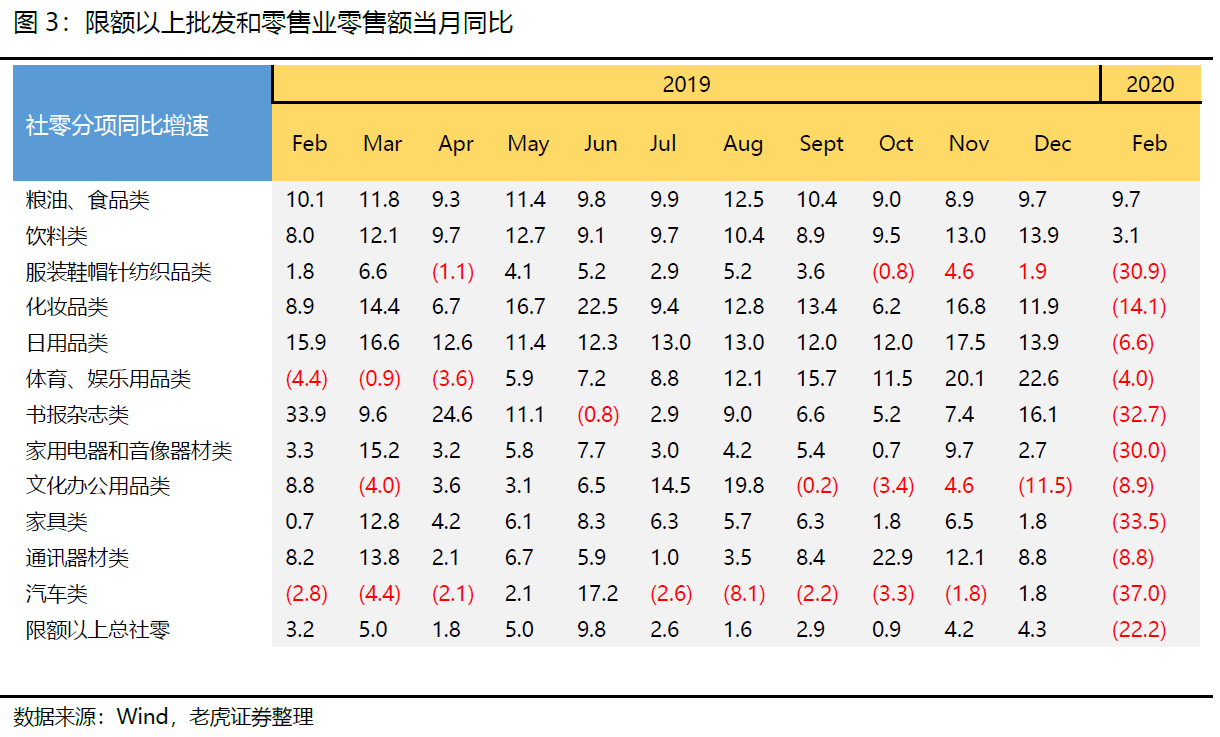

一季度宏观经济探底预期即将兑现,行业分化加大

二、汇率因素

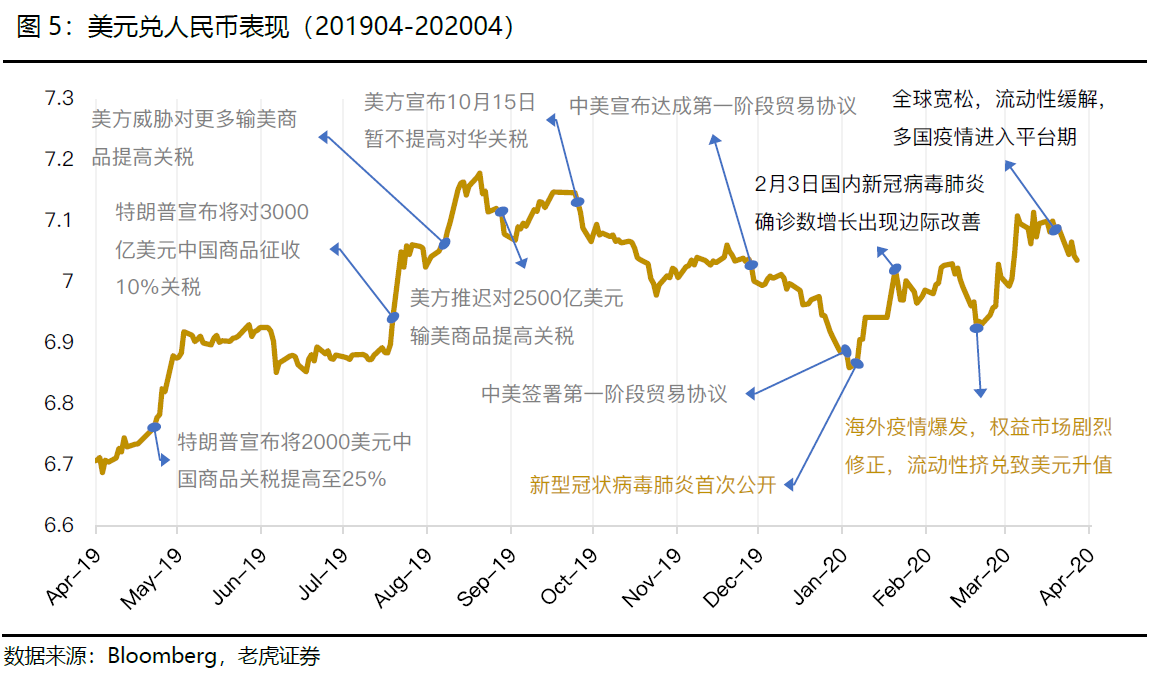

中长期美元升值压力大幅缓解,短期仍不排除存在流动性挤兑风险

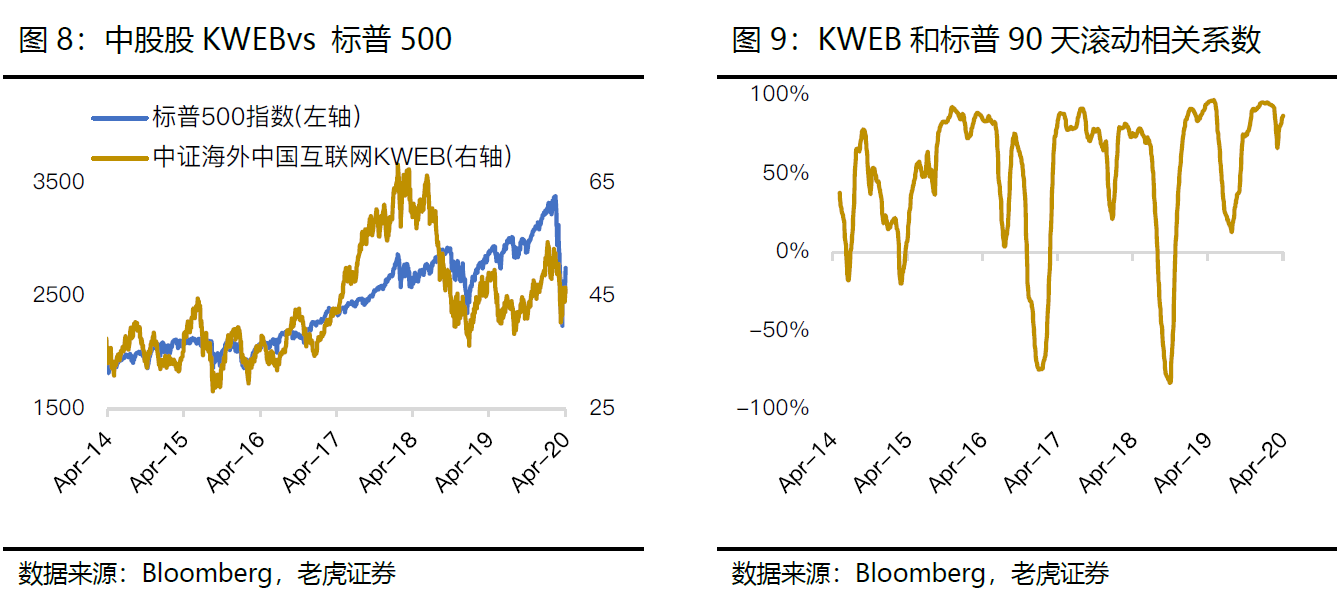

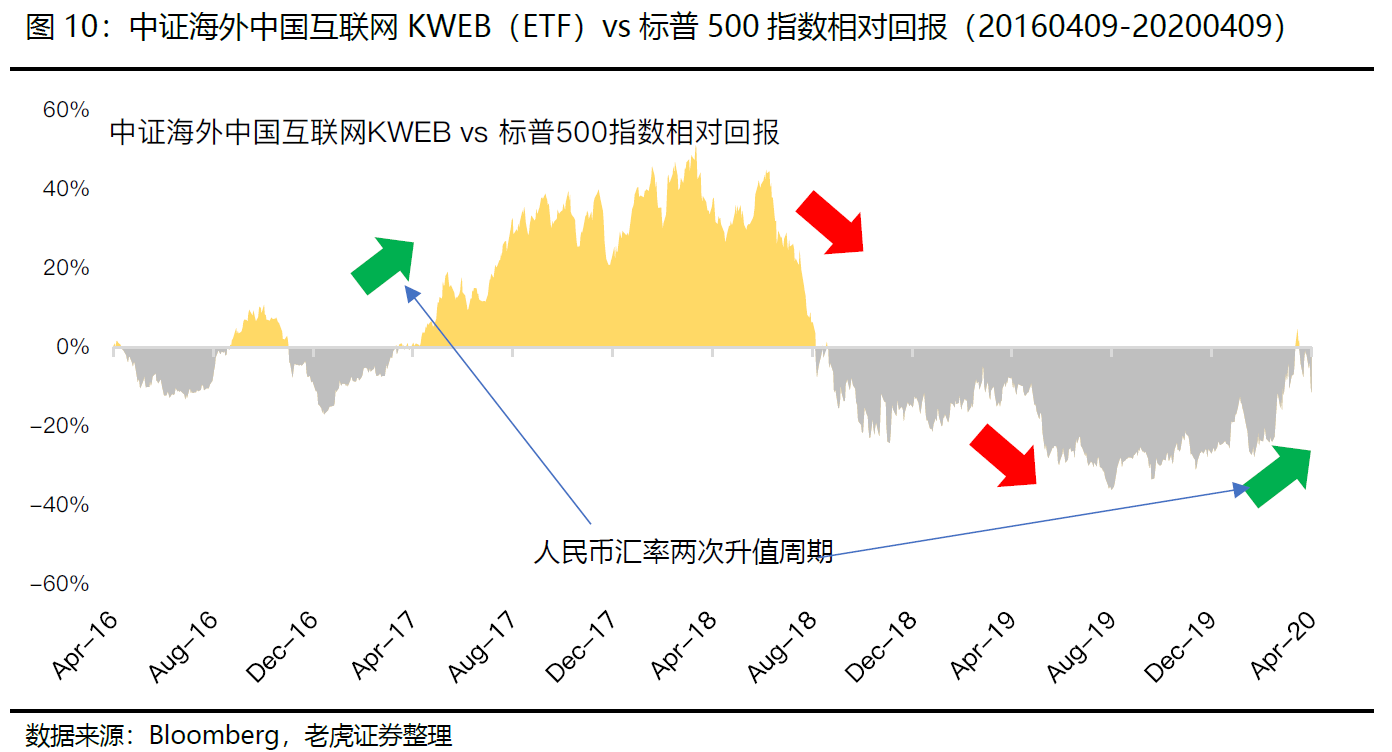

三、中概股vs标普波动性表现

我们认为中期中概股自19Q4以来显著走强于标普的相对表现也会延续。但也需要注意,现阶段美股较强的波动率并没有完全确认衰竭,在这之前,再波动的可能性仍然会影响中概股投资中的短期回报。

四、中概股配置策略

首选业绩改善+内需消费型龙头企业

关注理由

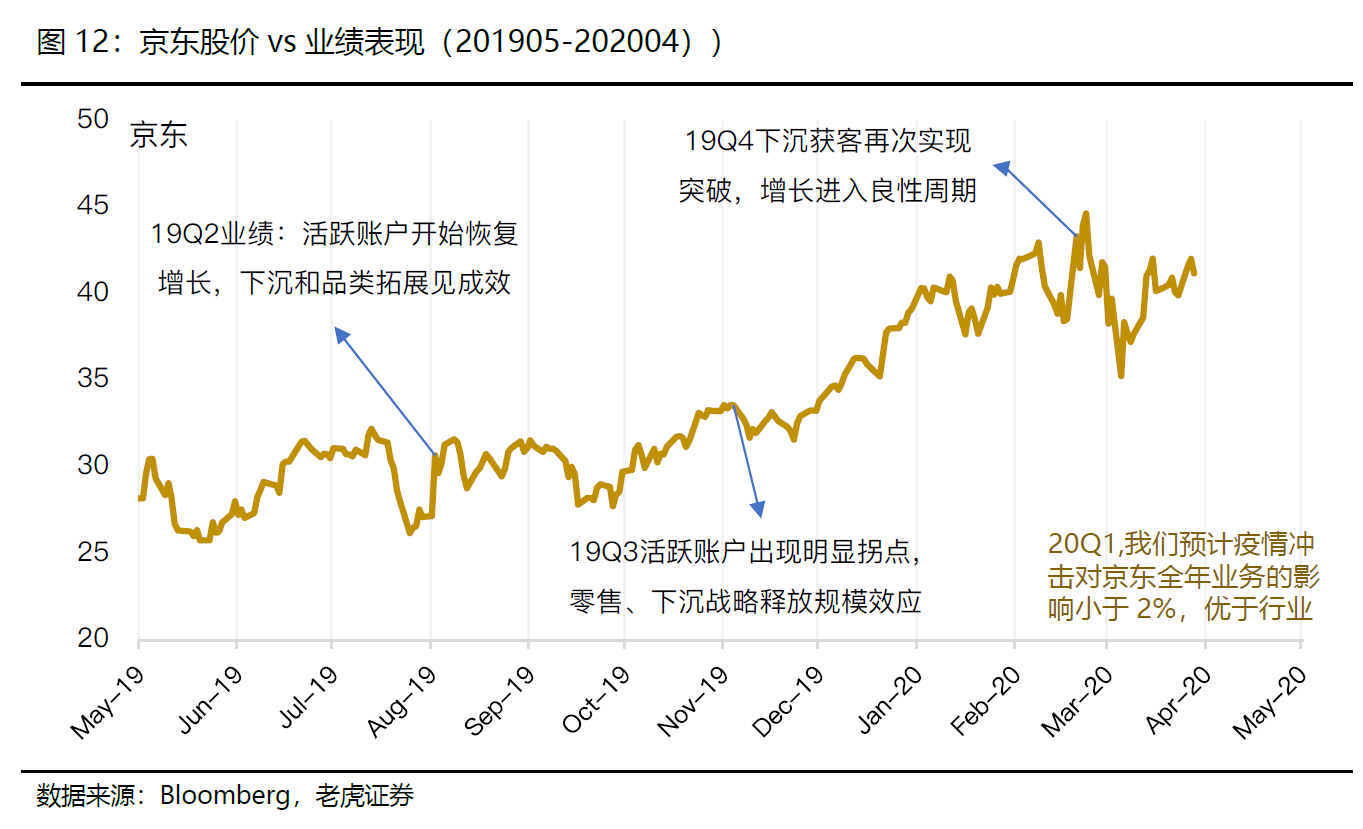

1)京东是目前获客加速最快的头部电商,1.1)19Q1品类拓展开始契合下沉市场,19Q3京东活跃账户数在出现拐点后进入加速上升期;1.2)目前京东下沉获客在与阿里、拼多多的竞争中优势日益凸显,京东成长性更好;1.3)疫情期间自建物流有望加速用户积累。

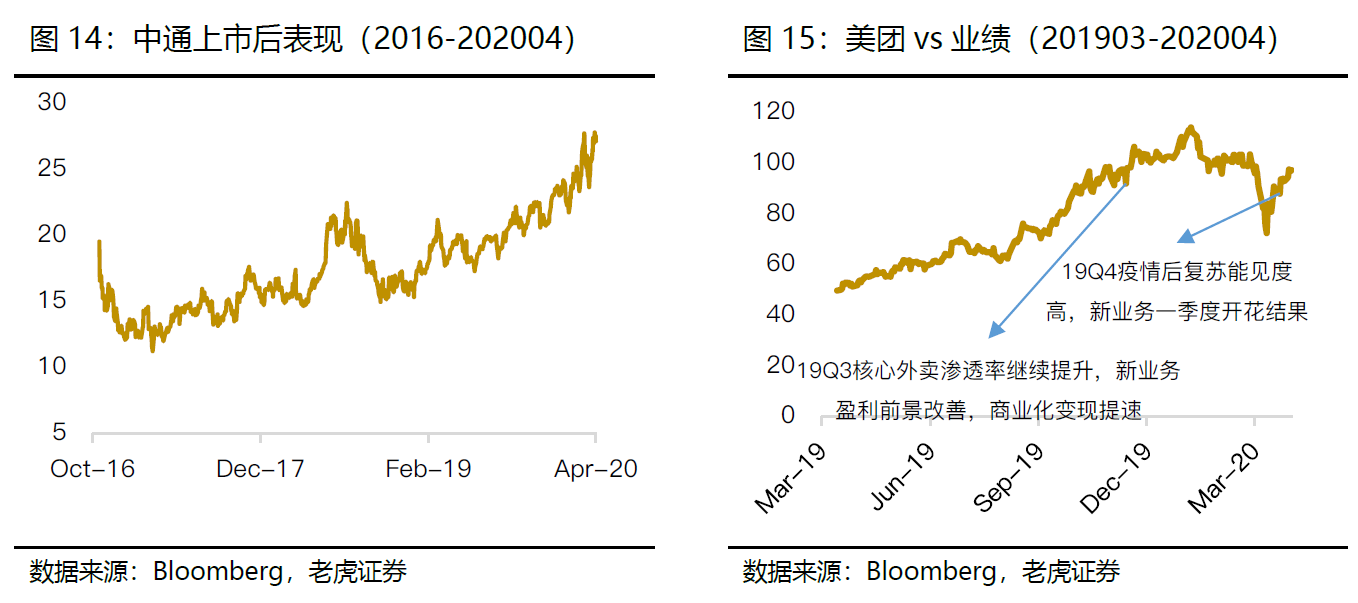

2)中通作为国内市场份额第一名的电商快递,2.1)日均业务量位于“四通一达”+顺风之首,且市场份额有逐年扩大的趋势;2.2)经营性净现金流可以覆盖资本开支购买费用,经营风格稳健;2.3)从海外快递公司业绩增速对比看,中通快递在体量较大的情况下,业绩增速仍位居海外同行前列。

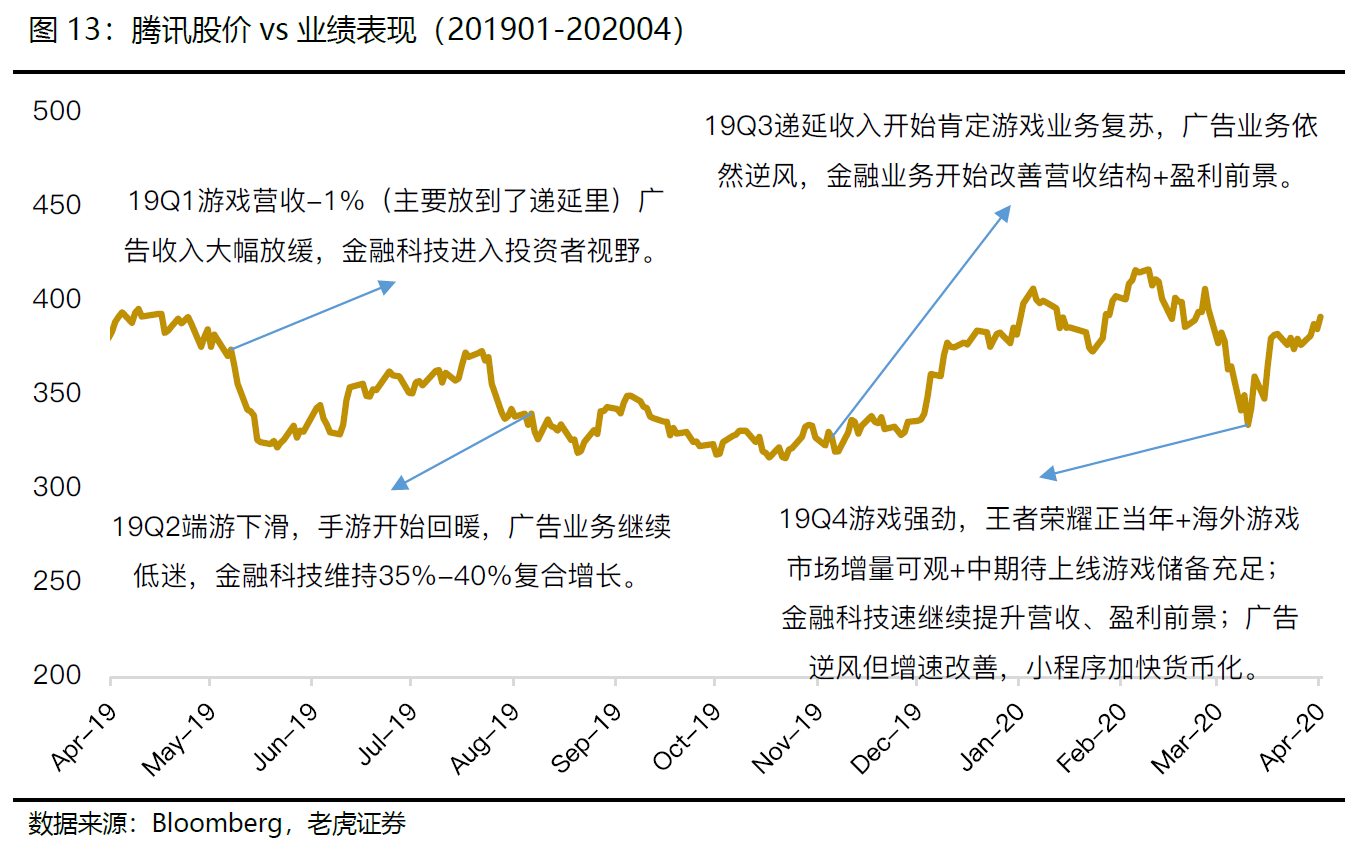

3)腾讯经过过去几个季度的业务结构的改善,如今游戏业务强劲复苏,金融科技高复合增速,已逐渐可以弥补广告业务逆风的不足。游戏超预期复苏+金融超预期的增速,实际上也是过去被市场所低估的。

4)疫情对美团一季度业绩冲击略超市场预期,但由于外卖刚需消费,疫情过后Q2、Q3复苏进程有望超出预期,且新业务相信会在未来逐渐计入到估值中,加上公司作为行业龙头,也直接受益于线上生活服务消费需求的空间广阔。

5)哔哩哔哩,5.1)电商、直播等非游戏业务崛起;5.2)基于稳定的游戏业务和 UGC驱动,业绩表现积极。

五、瑞幸事件后时代展望

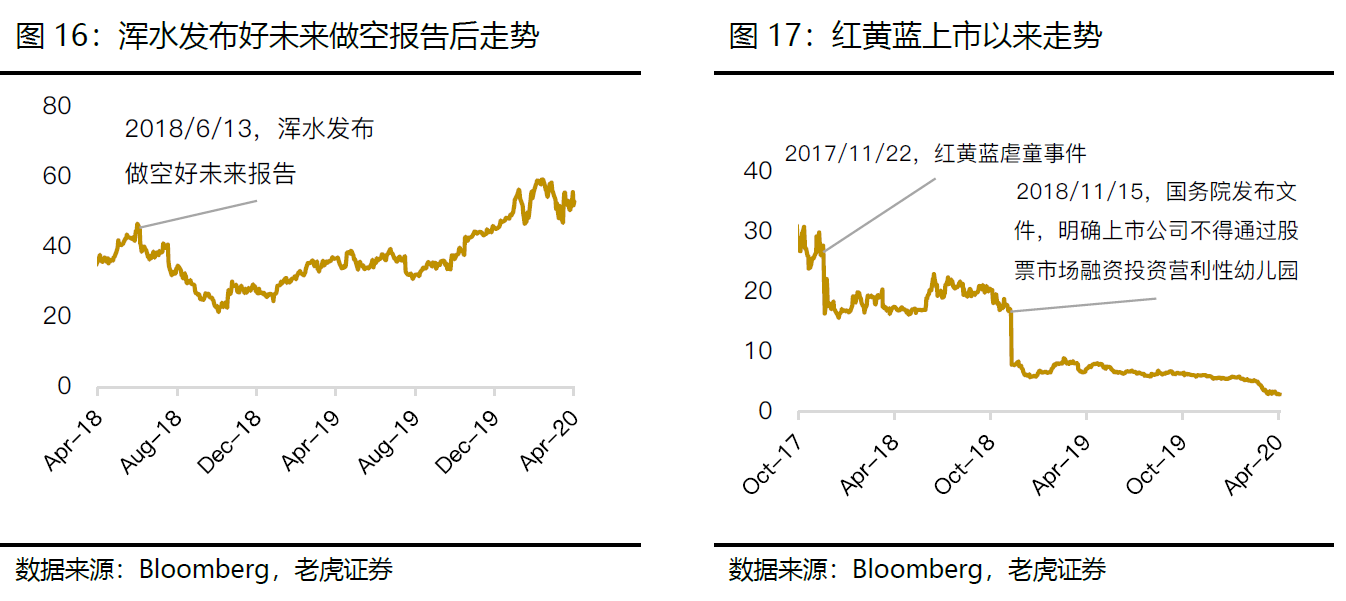

1)去伪存真后,瑞幸财务造假事件,可能会加速中概股行情的分化速度。

2)考虑到此次事件对于现金流和公司信誉的伤害,未来瑞幸出现退市风险或股价长期低迷这两种情形之一的可能性已经比较大,股价承压或是长期性的问题。

六、二次上市概念

目前赴港预期较强的公司有京东、网易、百度、携程等企业(大部分企业开始接洽在港机构),以及阿里入选恒指预期(5月公布咨询结果),同样值得持续关注。公司角度,20Q1以来中概股估值的分化表现也更多是以疫情为主线。

未经允许不得转载:美股开户 » 2Q20中概股投资主题:把握业绩改善龙头