tiger trade

tiger trade毫无疑问,上周已经是被载入史册的一周了,美股创次贷危机以来单周最大跌幅,原油一周暴跌15%,VIX指数蹿上50的高位。周末传来的疫情消息依然不太乐观,本周的市场也注定不会平静。短期VIX期货ETN(VXX)

那么,现在的市场到底有多恐慌呢?这种恐慌又能维持多久?

VIX指数是标普的波动率指数,也是衡量市场情绪的一个直观指标,所以也被叫做恐慌指数。除了监测VIX指数的表观价格,我们还可以通过观察VIX期货期限结构的变化,从另外一个角度对市场情绪进行评估。因为VIX指数的绝对值,在不同的时代的均值是不一样的,不能简单的拿来直接对比(比如VIX指数在1997~1999三年大牛市的平均值就是23左右,放到现在这个可是标普下跌5%时的小型恐慌的数值),但是期限结构却可以更好的反应市场参与者的一致行为。

当市场平静时,VIX指数处于低位,VIX期货呈现contango(远期升水)的期限结构。当市场恐慌时,VIX指数处于高位,VIX期货呈现back(远期贴水)的期限结构。我们模拟VXX构建一个始终距离当天到期一个月的VIX+1M的虚拟期货合约(具体构建方法见:),然后观察这个期货合约与VIX指数之间的基差(VIX指数-VIX+1M),基差为负说明市场情绪平静,处于contango结构,基差为正说明市场情绪恐慌,处于back结构,基差绝对值越大,说明恐慌情绪越剧烈。什么时候基差转负了,说明市场情绪也就平静下来了。

(一)

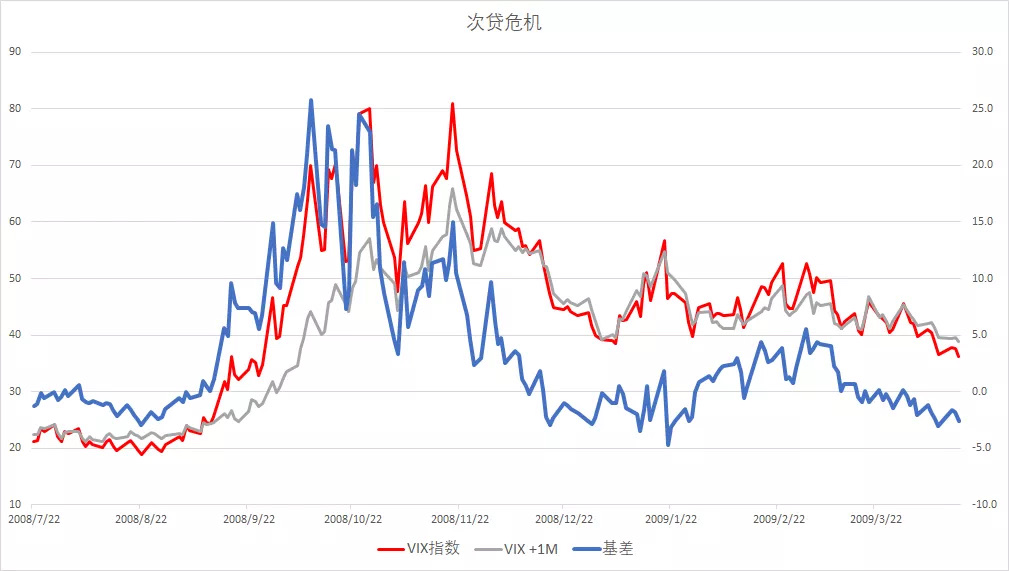

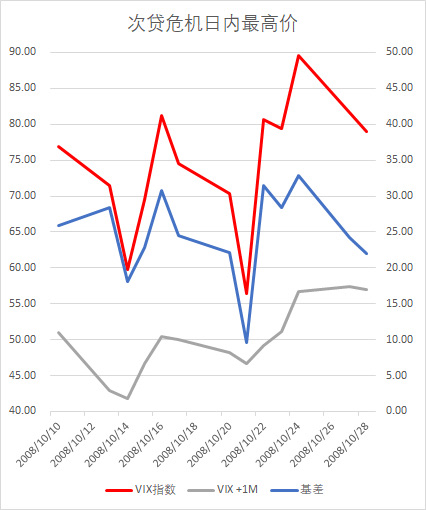

首先看2008年次贷危机,9月9日VIX指数蹿上25(此为收盘价,下同),VIX基差也转正,正式拉开了危机的序幕。在整个危机期间,VIX指数分别在10月27日和11月20日创出80的历史高位,VIX+1M期货是在11月20日达到66的历史高位,但是VIX基差在10月10日就已经达到26的历史高位,然后在10月15日和24日再次接近25,说明VIX基差比VIX指数和VIX+1M期货都要更加敏感和提前,对市场的极端恐慌情绪是一个领先指标。到了11月20日VIX指数再次到达80和VIX期货创新高时,当天的VIX基差已经只有15,说明极端恐慌已经是强弩之末了。然后,VIX基差在12月17日率先转负,说明市场情绪已经在恢复平静。在2009年2月VIX基差再一次回到零以上,不过最高只有5,预告了上市公司08年4季报糟糕业绩带来的最后一波恐慌情绪不会有多严重,在3月6日标普指数创下这轮危机的低点以后,VIX基差在3月17日再次回到负值区间,宣告了恐慌情绪的真正退潮,后面就开启了美股的十年大牛市。次贷危机期间,VIX基差维持正值共有两次,持续时间分别是99天和47天,前后长达半年时间。

(二)

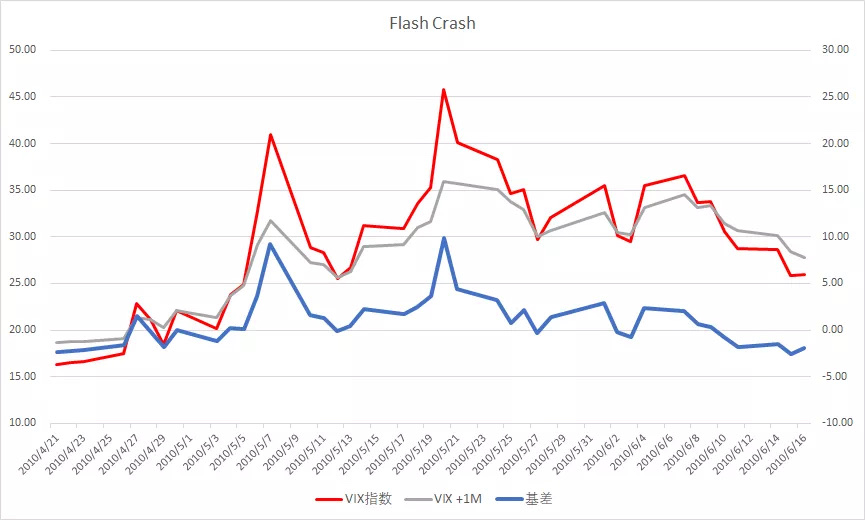

2010年5月美股闪崩,虽然VIX指数最高到了46,但是VIX基差只是分别涨到了9和10,预示着危机并不严重,果然,VIX基差在持续了37天正值以后迅速转负,恐慌情绪也迅速回归。

(三)

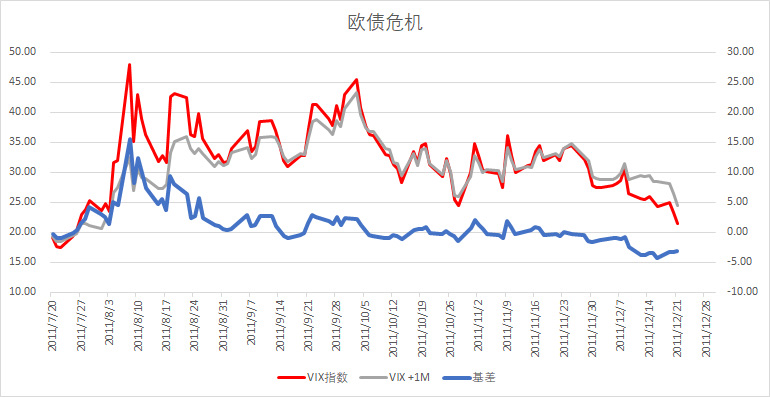

再来看看2011年的欧债危机,7月26日VIX基差转正,8月8日VIX基差和VIX指数同步创出本轮高点(16/48),后来VIX指数在8月19日和10月3日分别上冲43和45,VIX+1M期货也在10月3日创出43的新高,看起来非常可怕,但是这两天的VIX基差分别只有8和2,说明恐慌情绪其实是在逐渐消退。后来VIX基差在零轴附近震荡了好久,可见市场依然心有余悸,到11月18日终于回到负值区间,市场情绪恢复正常。欧债危机期间,VIX基差维持正值的持续时间是115天。

(四)

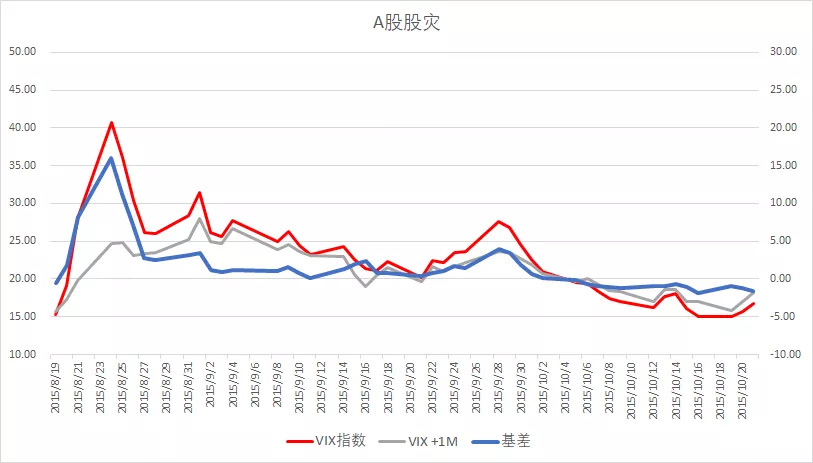

2015年A股股灾,风险外溢到全球市场,标普股指期货8月24日盘前跌到熔断,VIX指数当天涨到41,VIX基差也涨到了16,达到了欧债危机的程度,不过后面迅速回落,并在10月5日回归负值,这次VIX基差维持正值的持续时间是47天。

(五)

2018年2月5日,标普意外暴跌,VIX指数单日爆炸式上涨超过100%,XIV/SVXY两只做空VIX期货的ETF/ETN当天盘后跌去90%,随后的一周引发全球股市大跌。这次VIX基差的表现滞后了3天,在2月8日到达10.5的高点,这个数值也意味着这次危机不会很严重。果然,在震荡消化了恐慌情绪以后,VIX基差于4月12日回归负值,这次VIX基差维持正值的持续时间是74天。

从上面过去12年里VIX的五次高点,也是市场最恐慌的行情的分析中,我们可以看出,历次危机行情期间,VIX基差都是监测市场恐慌情绪一个非常敏感的领先指标,领先顺序是VIX基差→VIX指数→VIX+1M期货→标普指数。所以,在市场恐慌的时候,监测VIX基差是很有意义的。

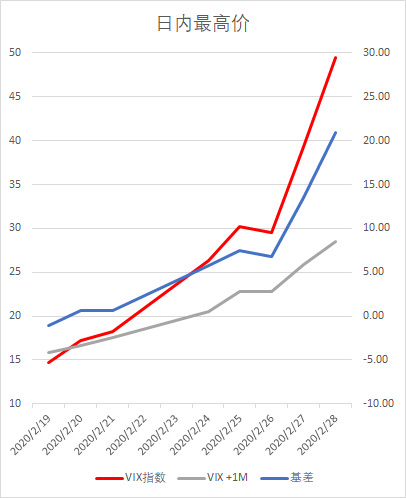

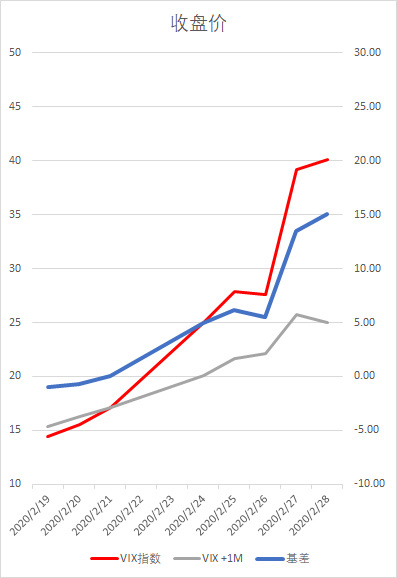

那这次美股暴跌,VIX基差的表现是怎么样呢?我们用收盘价和日内最高价分别计算一下。

这次的暴跌确实发展很快,VIX基差从2月24日周一转正,当天VIX指数是25,只用了4天时间,到周五28日,VIX指数最高就达到了50,VIX基差最高值也到了21,这是接近次贷危机的水平了,也说明这次的行情,市场恐慌情绪的严重程度是接近次贷危机的。好在28日收盘时,恐慌情绪有所回落,VIX指数和基差分别回到了40和15。周五的VIX基差日内高点最高已经到了21,次贷危机期间VIX基差日内高点最高值是33。

所以,恐慌情绪继续发酵,大幅上升的空间已经不大了,但是,这次的恐慌也不可能立刻就平息下来,大概率会持续震荡比较长的一段时间,甚至有行情反复,VIX指数二次探顶的可能,最终也还是会平息下来。这期间,VIX基差会是一个帮助我们观察市场情绪内在变化的领先工具,也能帮助我们找到一些交易机会。

未经允许不得转载:tiger trade » VIX基差:一个评估市场情绪的领先指标