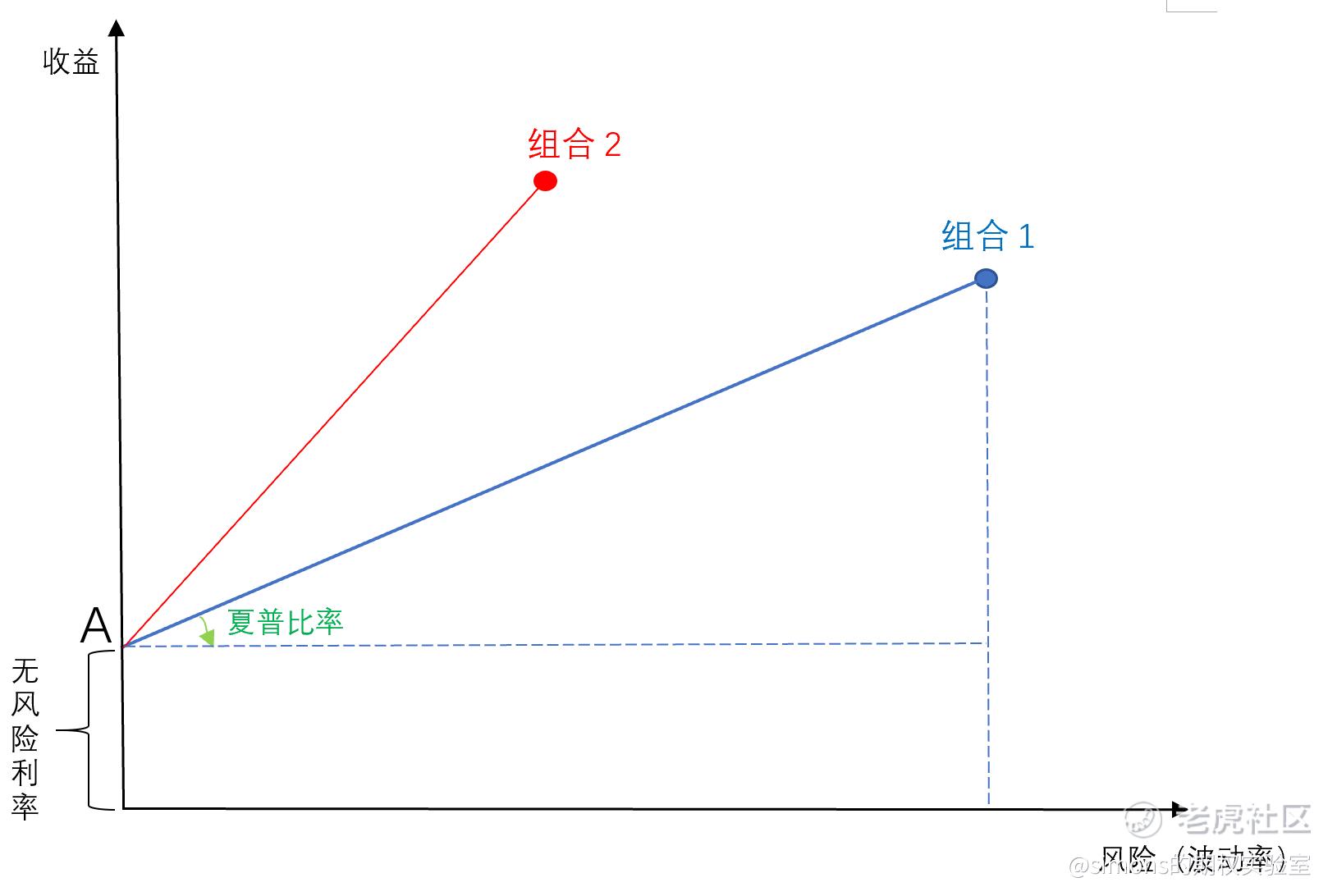

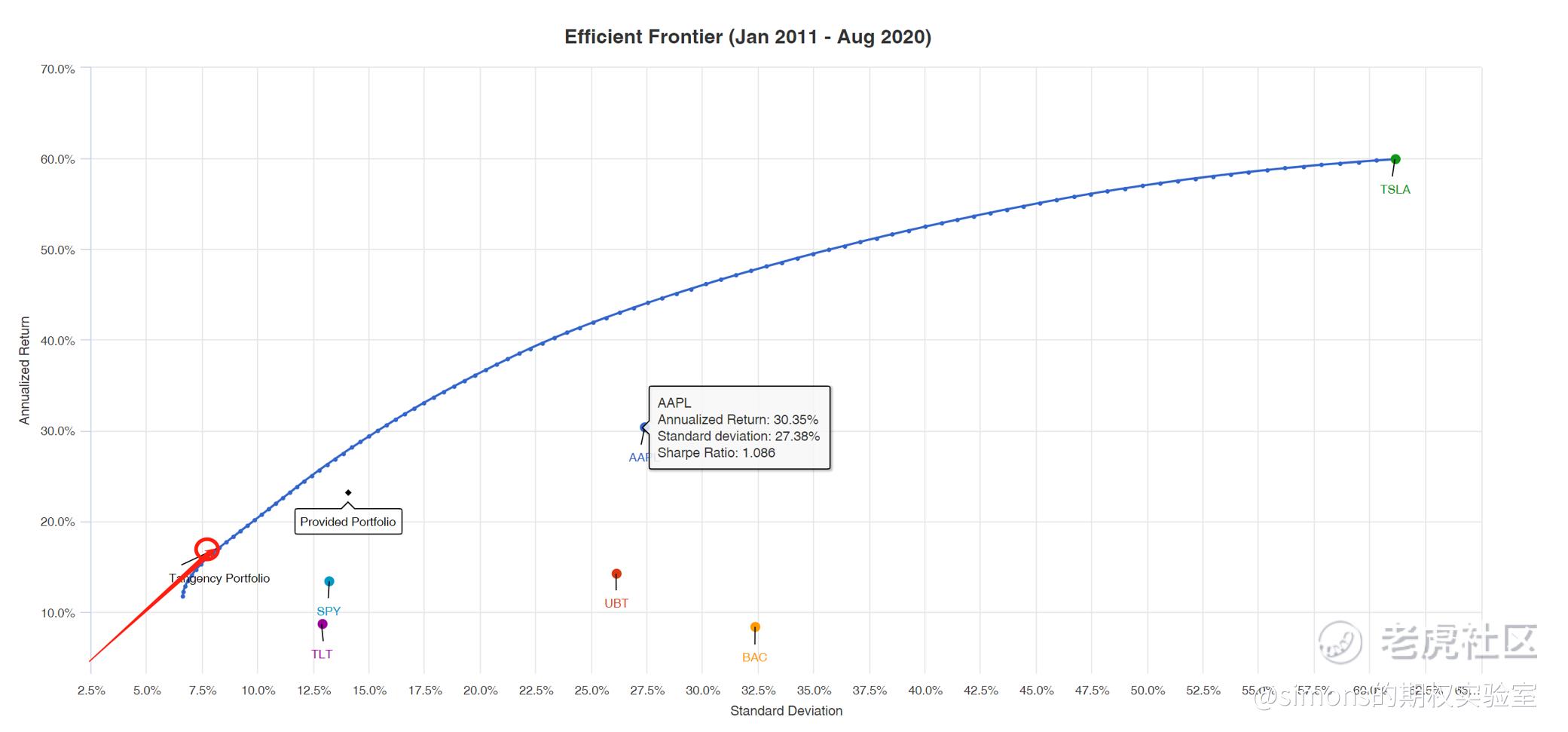

现代资产组合论现代资产组合论(五)——最大夏普5在这篇开始,我们先来用图来回顾下夏普比率。对于一个特定的资产组合1(持有股票A、B、 C),假定回测10年下来,组合1会产生2个关键的数据:收益和波动率。将收益作为纵坐标、波动率作为横坐标,在图表上做出组合1所在的点。 A点表示为无风险利率,(横坐标为0代表风险为0),一般以短期国债利率作为参考(目前为0.6%左右)。夏普比率就是(组合1收益-无风险利率)除...赞 (0)美股订阅2020-09-28阅读(503)

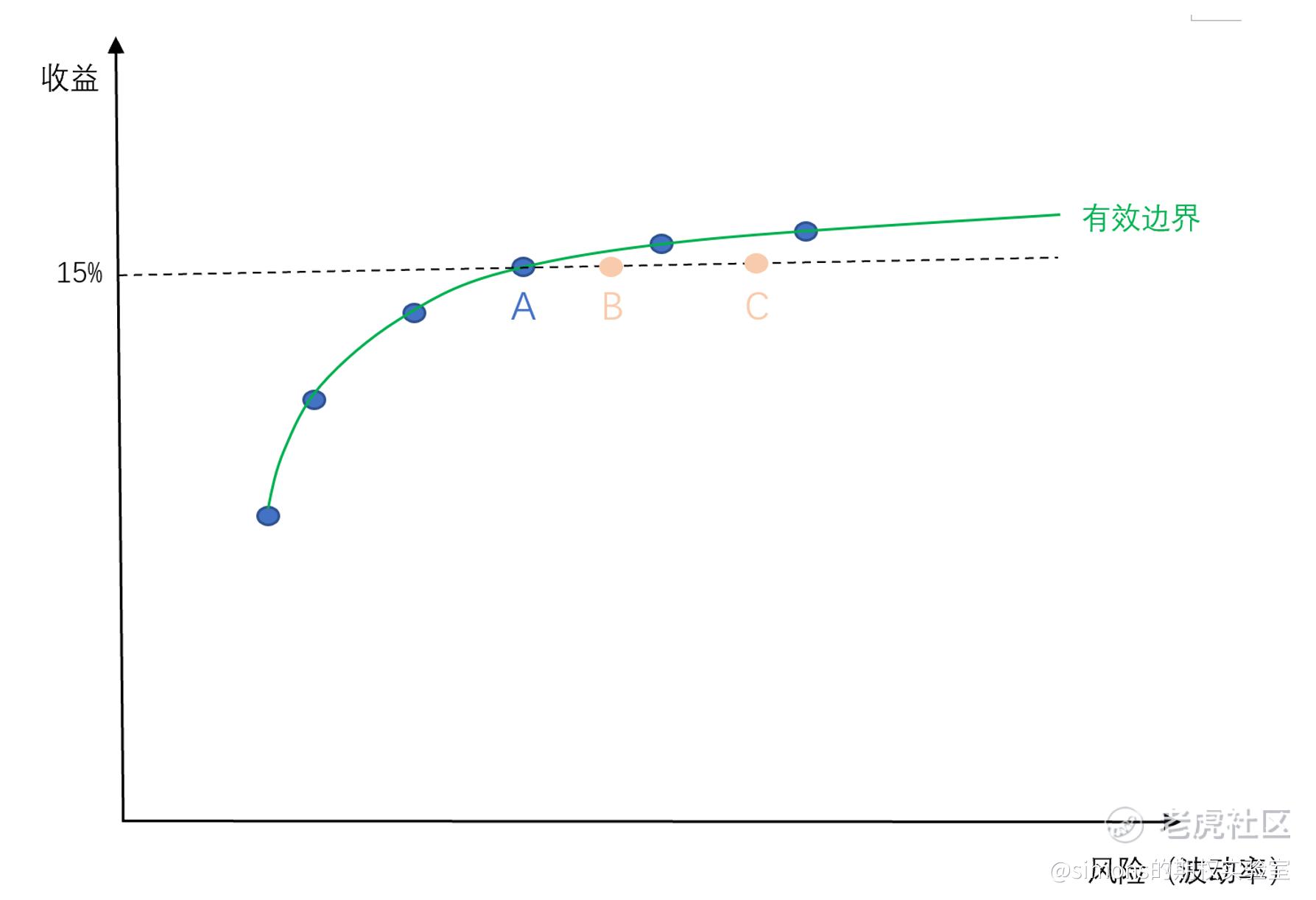

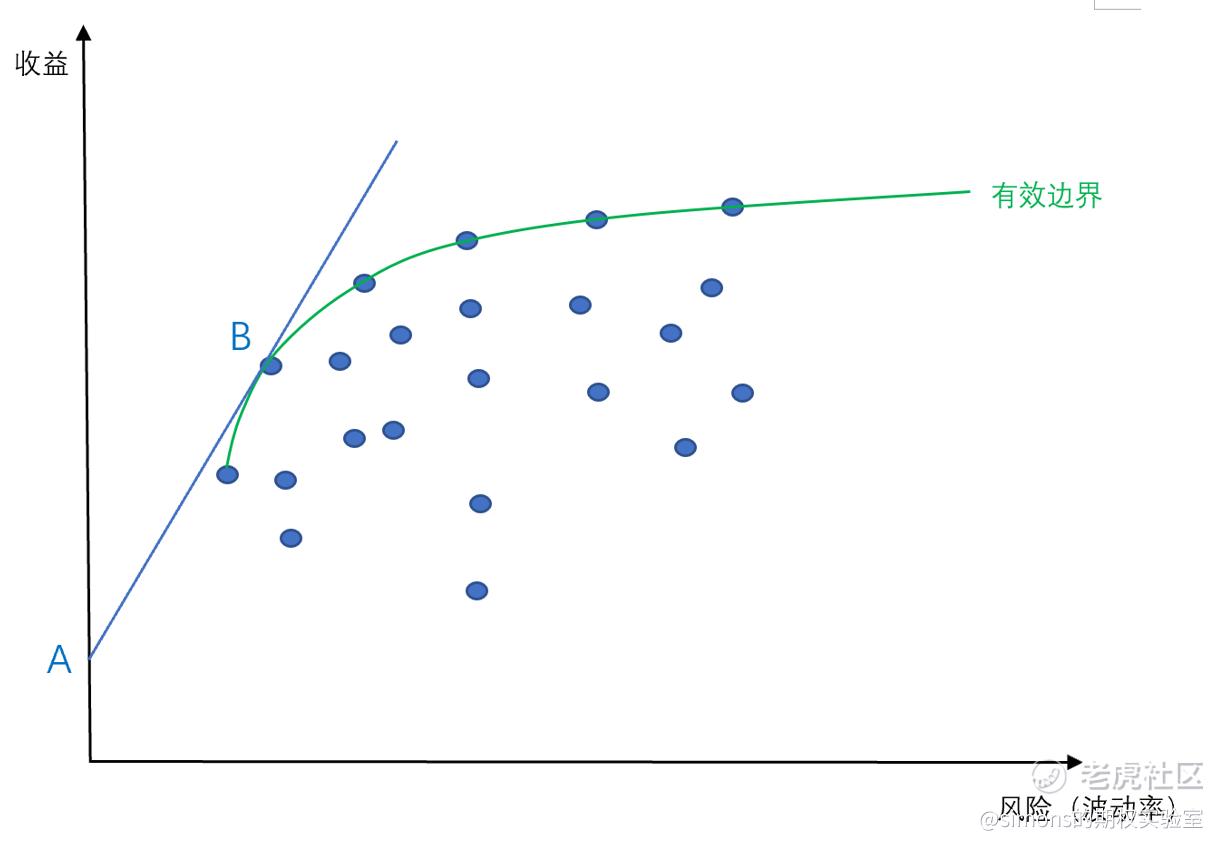

现代资产组合论现代资产组合论(四)——均值方差5这篇我们讲另一种现代投资组合策略——均值方差(mean variance portfolio)。之前我们都是从风险的角度考虑去配置资产,均值方差则不同,其是从收益率的角度出发,给定一个收益率目标,从有效边界中找出一个风险最低的配置。 如上图,我们想从一堆资产组合中找到1种能达到15%的年收益的组合。我们从纵坐标15%的刻度位置向右拉一条水平线,其与有效边界交...赞 (0)美股订阅2020-09-20阅读(305)

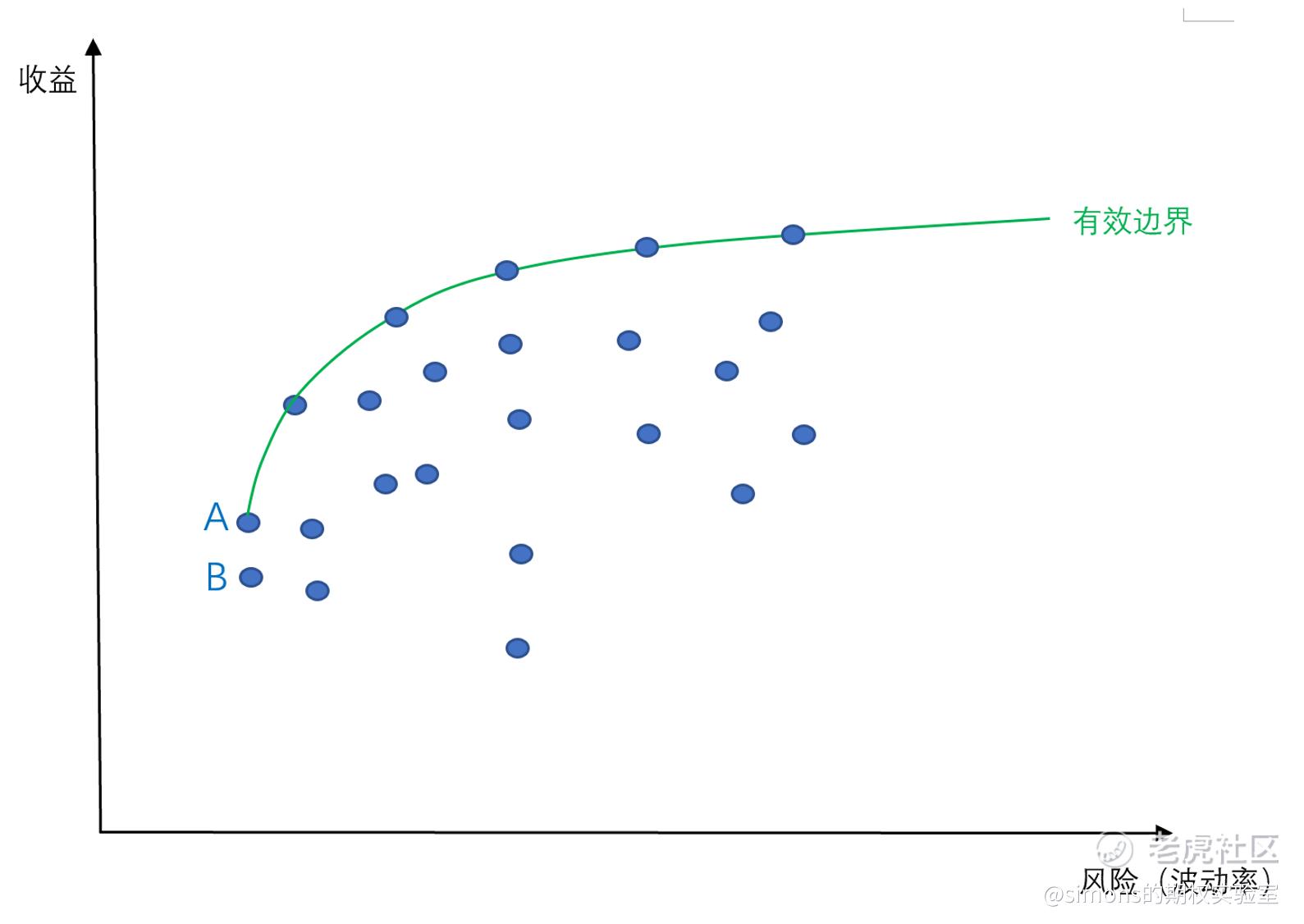

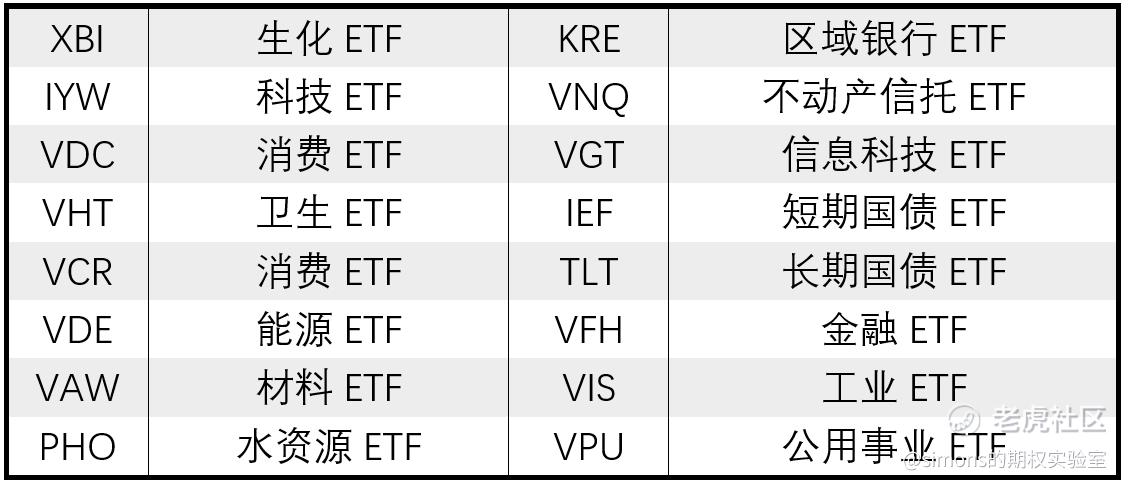

现代资产组合论现代资产组合论(三)——最低方差4我们用有效边界的图继续,今天的主题是最低方差(minimum variance)。最低方差是一种组合的形式,也可以作为一种操作策略,广泛被对冲基金使用。 在读懂你的收益率曲线(五)——方差内,我们了解了方差的概念和计算过程。方差是波动率的平方,衡量着资产的风险。最低方差就是找出风险最低的投资组合。在有效边界图内,找出来很简单,最小的方差就是最小的波动率,也就...赞 (0)美股订阅2020-09-18阅读(276)

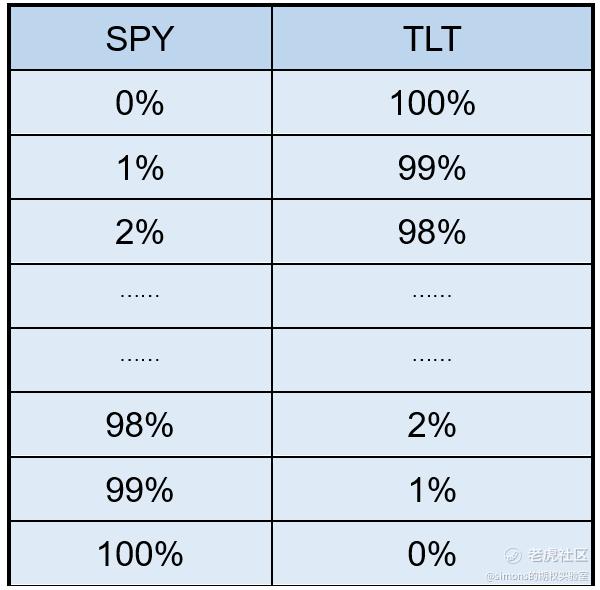

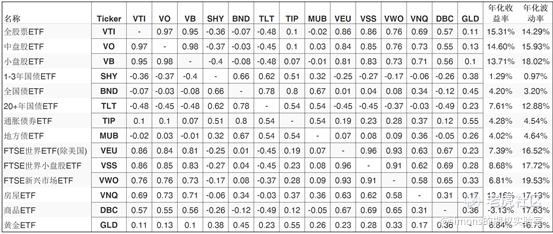

现代资产组合论现代资产组合论(二)——有效边界2在前一篇内的最后我们举了一个资产配置的实例,一年前我们将账户内一半的资金买入SPY,一半的资金买入TLT。一年后的今天实现了24%的收益,更重要的是夏普比率达到2.0以上,秒杀了很多专业基金,看上去似乎不错。那有朋友会问:为什么要50%50%那么分呢?我觉得股市比债市好,股票60%国债40%,表现将如何呢? 我们用数据说话。用穷举法,按照不同的比例,一个一个...赞 (0)美股订阅2020-09-16阅读(230)

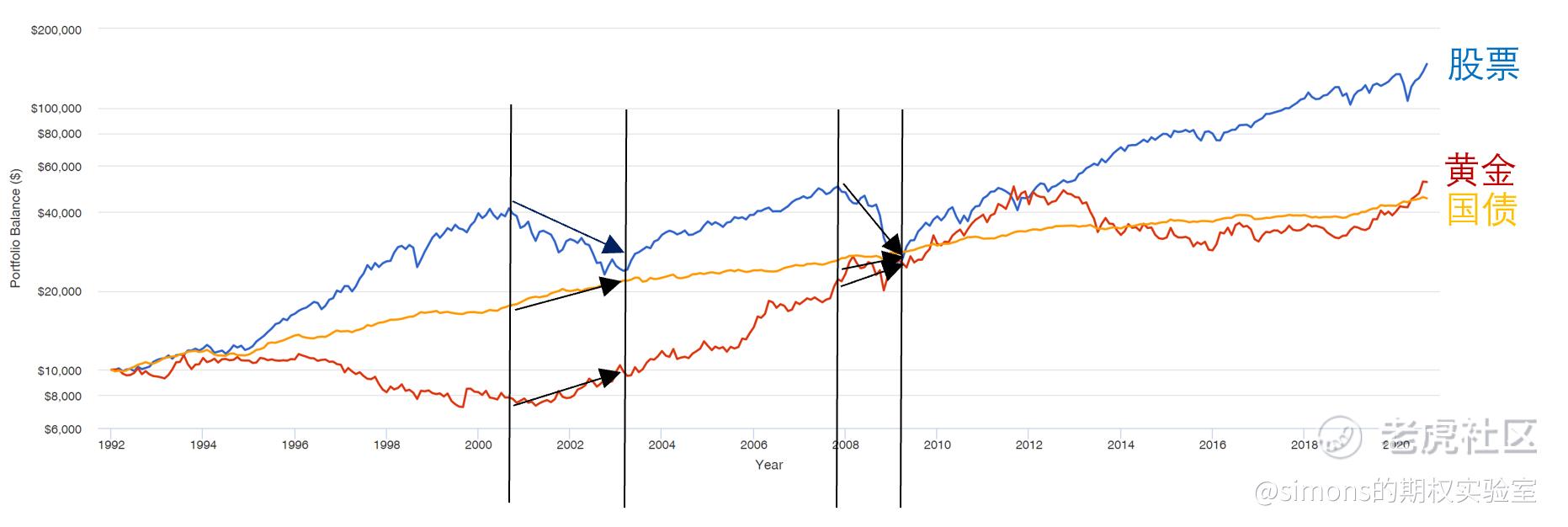

现代资产组合论现代资产组合论5自投资的远古时期,人们认为:选股票就如同选美一样,挑选几个自己认为“最美”的股票进行投资。这就是“凯恩斯选美论”。 1952年,美国经济学家马可维茨(Harry M.Markowit)在他的学术论文《资产选择:有效的多样化》中,首次应用资产组合报酬的均值和方差这两个数学概念,从数学上明确地定义了投资者偏好,并以数学化的方式解释投资分散化原理,系统地阐述了资产...赞 (0)美股订阅2020-09-14阅读(344)

美股开户

美股开户

5

5