美股开户

美股开户招股信息

- 股票代码:The Vita Coco Company, Inc.(COCO)

- 上市时间:10月21日

- IPO定价:18-21美元

- 发行规模:1150万股,公司出售250万股,其余为股东出售

- 募资规模: 总募资2.24 亿美元;公司净收益 4110 万美元

- 公司估值:11 亿美元

- 募资用途:还债和一般公司用途

- 主承销商:高盛、美国银行证券、瑞士信贷、Evercore ISI

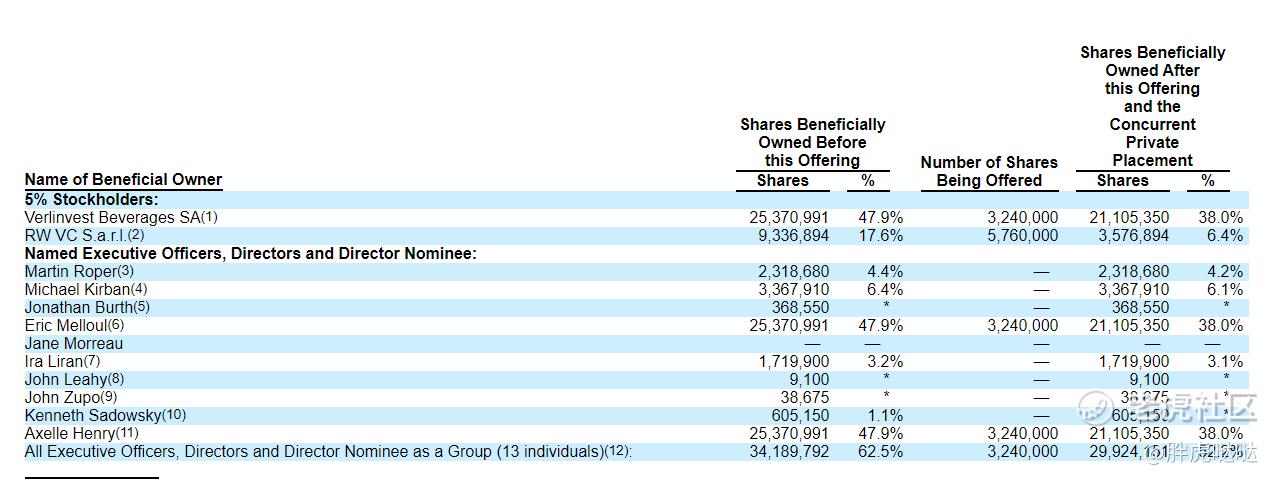

- 机构股东:尽管只披露了两个机构股东,但Vita Coco股东阵容非常豪华;百威英博关连的Verlinvest家族、影星马修·麦康纳(Matthew McConaughey)、黛米·摩尔(Demi Moore)、歌手麦当娜、 Red Hot Chili Peppers 主唱 Anthony Kiedis、以及红牛中国的母公司华彬集团等。

业务:如何把椰子汁卖给全世界

Vita Coco 公司是一家植物的功能性补水饮料公司,于 2004 年率先推出包装椰子水,虽然是美国公司,但在国内的超市、便利店都有Vita Coco的身影,可能很多朋友都有尝试过。

Vitacoco建立了轻资产商业模式,也就是说公司不拥有椰子水工厂,并且公司在主要市场需要时使用 联合包装商进行本地生产。数以千计的农业合作伙伴目前每天以最高质量标准组织约 250 万个椰子的破碎,以满足公司的需求,Vitacoco是世界上最大的椰子水购买者。公司大约三分之二的椰子水来自亚洲,三分之一来自亚洲来自拉丁美洲。公司多元化的全球网络横跨 10 个国家、15 家椰子水工厂和 5 个联合包装设施。

靠着椰子原产地提供原料,在主要市场进行包装的模式,Vitacoco在过去的10年里销售了近30亿当量的饮料,在椰汁类饮品中是开拓者和领导者。

根据IRI Custom Research的数据,Vita Coco是椰汁类产品的领导者,在美国拥有46%的市场份额,相对于下一个主要竞争对手有36%的市场份额优势。Vita Coco正在推动整个类别的增长,并扩大其份额。根据 Numerator 的数据,在过去 12 个月的增长中,公司66% 的增长归因于新的椰子水类别消费者。椰子水品类和品牌受到各年龄段消费者的追捧,但根据Numerator的数据,它确实更倾向于年轻和更多元文化的购物者,这支持了令人兴奋的增长前景。

除了美国本土业务,在国际上,VitaCoco在英国的椰子汁类别拥有超过70%的市场份额,此外公司已经踏足中国、法国、西班牙、北欧地区和中东等关键市场; 2014年,Vita Coco通过以6.65亿美元的估值向红牛中国的母公司华彬集团出售25%的股份,筹集资金1.66亿美元。二者达成战略合作关系,并成立Vita Coco中国公司,华彬集团享有Vita Coco大中华地区的分销权。

截至今年6月30日,Vita Coco亚太地区业务在国际业务占比为15%;相比之下,欧洲的占比为60%。

Vitacoco能成功走红,离不开好莱坞明星的追捧,从早期开始,Vita Coco就拥有众多名人和运动员粉丝。2010年和2011年,麦当娜、蕾哈娜、黛米摩尔和马修麦康纳等一批知名人士投资该品牌,吹捧产品的功效和品牌的真实性。

公司的营销也喜欢使用 Instagram、TikTok、Twitter 和 Facebook与消费者直接互动,Vita Coco 目前是亚马逊上评论最多、评价最高的椰子水。

财务:业绩稳定,已经实现盈利

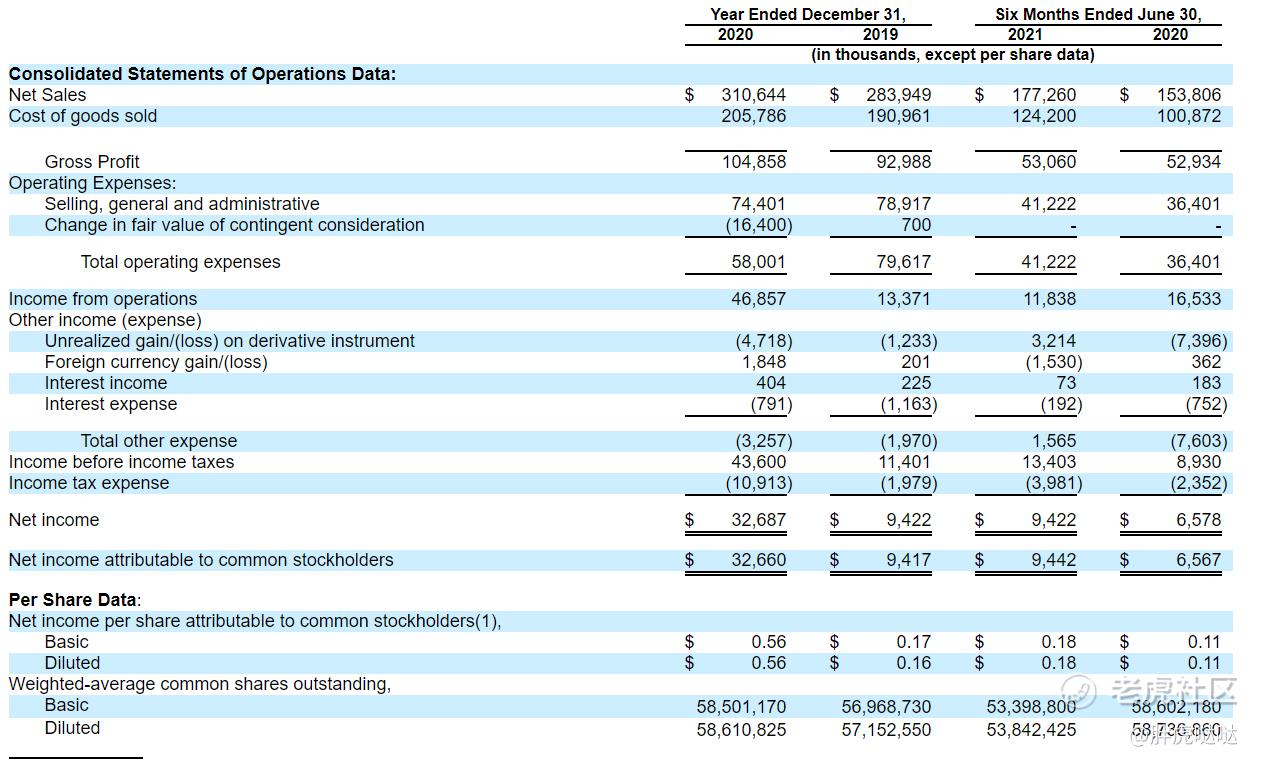

在截至 2021 年 6 月 30 日的过去十二个月中,Vitacoco报告的净销售额为 3.34 亿美元,比截至 2020 年 6 月 30 日的十二个月增长了 17%。

截至 2020 年 12 月 31 日止年度,公司报告净销售额为 3.11 亿美元,比截至 2019 年 12 月 31 日止年度的 2.84 亿美元增长 9%。截至 2021 年 6 月 30 日止六个月,公司报告净销售额为 177 美元百万美元,比截至 2020 年 6 月 30 日止六个月的 1.54 亿美元增长 15%,主要是由于同期Vita Coco Coconut Water 的净销售额增长了 29%

截至 2020 年 12 月 31 日止年度,公司的毛利为 1.05 亿美元,利润率为 34%,较截至 2019 年 12 月 31 日止年度的 9,300 万美元增长 13%。截至 2021 年 6 月 30 日止六个月,公司产生了 5300 万美元的毛利润,利润率为 30%。

截至 2020 年 12 月 31 日止年度,公司的调整后 EBITDA 为 3,500 万美元,利润率为 11%,比截至 2019 年 12 月 31 日止年度的调整后 EBITDA 2,000 万美元增长了 75%。公司的毛利率扩张和适当规模的营销投资。截至 2021 年 6 月 30 日止六个月,调整后的 EBITDA为 1,600 万美元,与截至 2020 年 6 月 30 日止六个月的调整后 EBITDA 1,900 万美元相比,利润率为 9%,减少了 16%,部分原因是疫情影响供应链环境,尤其是海运成本的提高。

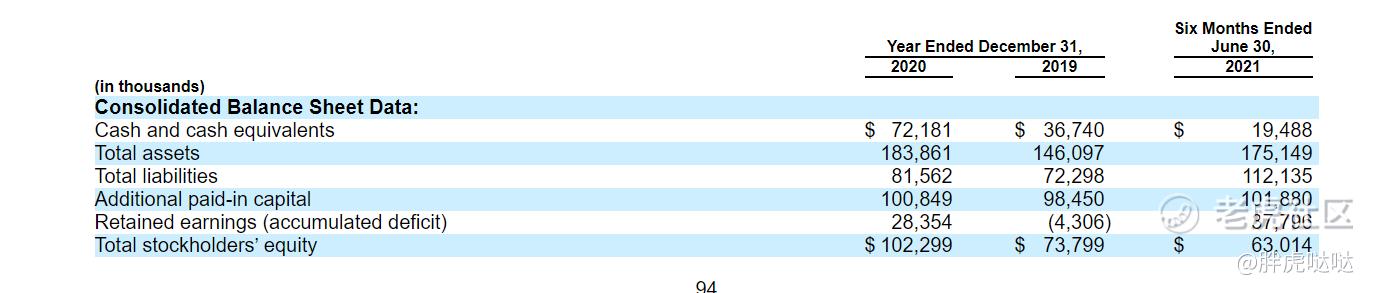

截至 2021 年 6 月 30 日,Vita Coco 拥有 1,950 万美元现金和 1.121 亿美元总负债。截至 2021 年 6 月 30 日的十二个月的自由现金流为 660 万美元。

行业发展:

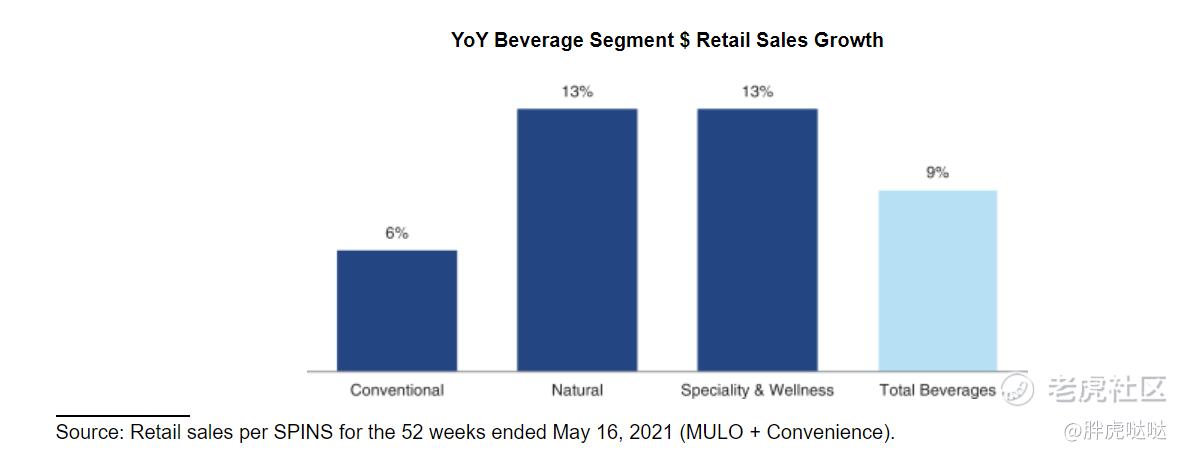

根据欧睿信息咨询公司的数据,2020 年全球非酒精饮料的零售总销售额超过 9520 亿美元,预计到 2025 年将达到 1.36 万亿美元,复合年增长率为 7%。据 SPINS 称,天然饮料类别在美国的零售额为 130 亿美元,增长速度是传统饮料的两倍。公司估计,当在 2004 年推出Vita Coco时,美国的椰子水类别不到 1000 万美元。今天,根据 Euromonitor 数据,该类别在美国已增长到 6.58 亿美元

Vitacoco在饮料市场的竞争对手包括可口可乐公司、百事可乐公司和雀巢公司等品类领导者,此外还与功能性饮料竞争,包括 Goya、Harmless Harvest、BodyArmor、Bai、Monster Energy、Red Bull、Bang、Ocean Spray 、Bubly 和 Bai,以及一系列新兴品牌和零售商自己的自有品牌饮料品牌。

总结:

个人观感比较一般,不推荐,VitaCoCo公司经过多年的消费者教育,成功的把市场蛋糕做大,但是分蛋糕的人也越来越多,而公司的收入引擎是核心产品椰子水,但就饮料本身来说壁垒是很低的,毕竟口味差异不大,大家买账的实际是健康生活这种模式。虽然网红能带货,但是这股票估计带不动,看看Otaly,就是前车之鉴。

未经允许不得转载:美股开户 » 网红椰子水VitaCoco要上市,值得一品吗?