美股开户

美股开户

一、“健身界的奈飞:重新定义运动场景

Peloton成立于2012 年,是一家健身科技公司,公司通过线上直播方式将顶级的健身教练以及自制课程内容传播给客户,在与教练实时运动互动的过程中结合社交体验,满足用户随时可在家开展运动的同时也能享受到社交的乐趣。

从商业模式来看,Peloton与国内的Keep经营思路是最为接近的。两家都是先凭借线上丰富的健身课程成为了国内互联网健身平台第一流量入口,随后逐步开始延展业务,包括发布硬件产品及会员订阅服务等以实现流量变现。

目前Peloton坐拥160万会员,是全球最大的互动健身平台企业,由于率先在健身界成功推行了这种硬件+软件+内容模式,形成了有一定黏性的闭环系统,因此才被称为“健身界的苹果、奈飞”。当然Peloton的成功也离不开已经高度成熟的北美健身市场。中国健身行业数据报告就曾显示,美国健身人口的渗透率高达20%,大概是中国健身人口渗透率的6倍。

二、Peloton营收模式:硬件+软件,打造运动健身闭环

传统的健身房更多是一门“3公里”以内的生意,但互联网健身的出现,则逐渐打破了时间及空间的局限性,使用户运动前的“阻力”显著降低。

回顾Peloton发展,它的生意并不复杂,主要通过销售健身硬件产品和内容订阅收费获得收益。但其商业模式核心在于通过对线上健身课程的打造引流,且多数是接受度更高的直播形式,能够形成很好的互动和反馈,再以此搭售如手套、健身垫等运动周边配饰实现营收。Peloton在创立2年后,才分别推出硬件产品动感单车以及跑步机,并在日后成为Peloton的主要收入来源。

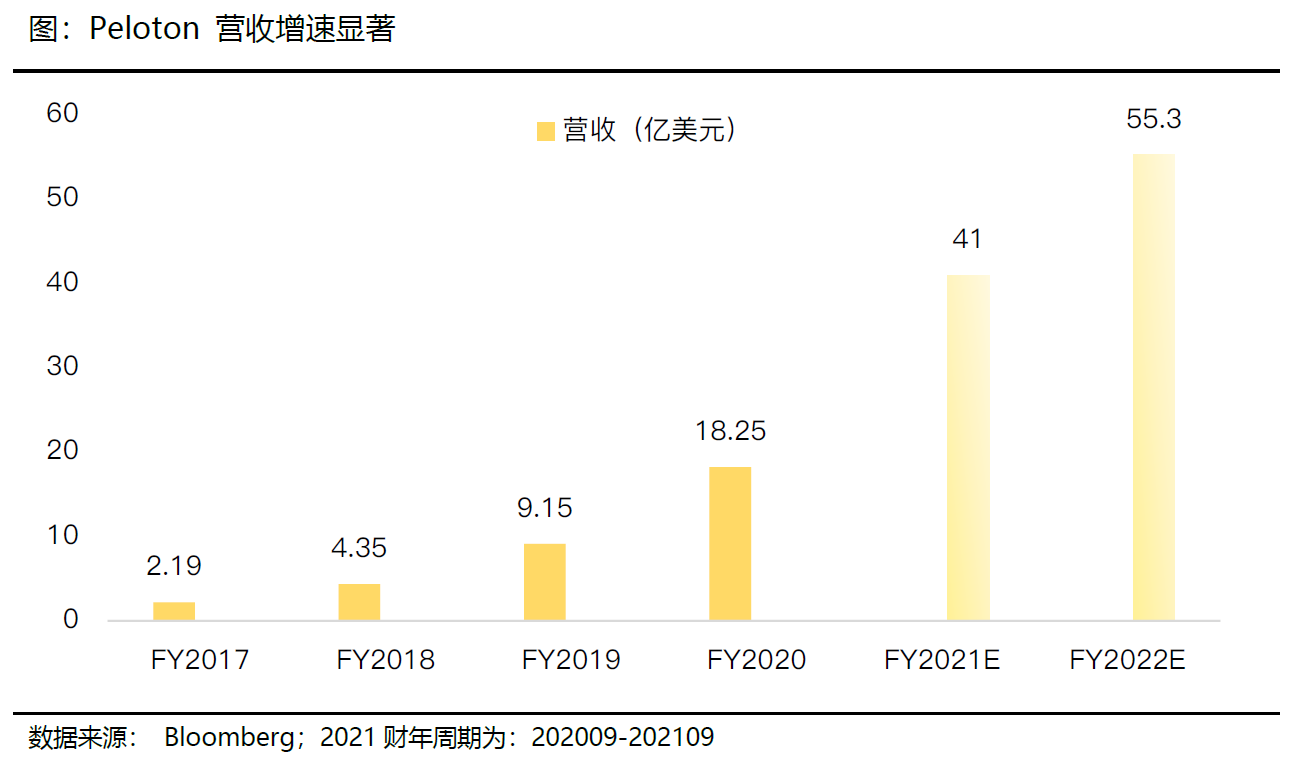

凭借着独特的商业模式,Peloton近年来发展亮眼,19财年营收同比增长110.3%,2020财年营收增长达99%。Peloton于2019年9月登陆纳斯达克,去年疫情带火了居家概念股,作为智能家庭健身行业的龙头,Peloton市值也水涨船高,已较疫情低点翻了近5倍,达289亿美元。

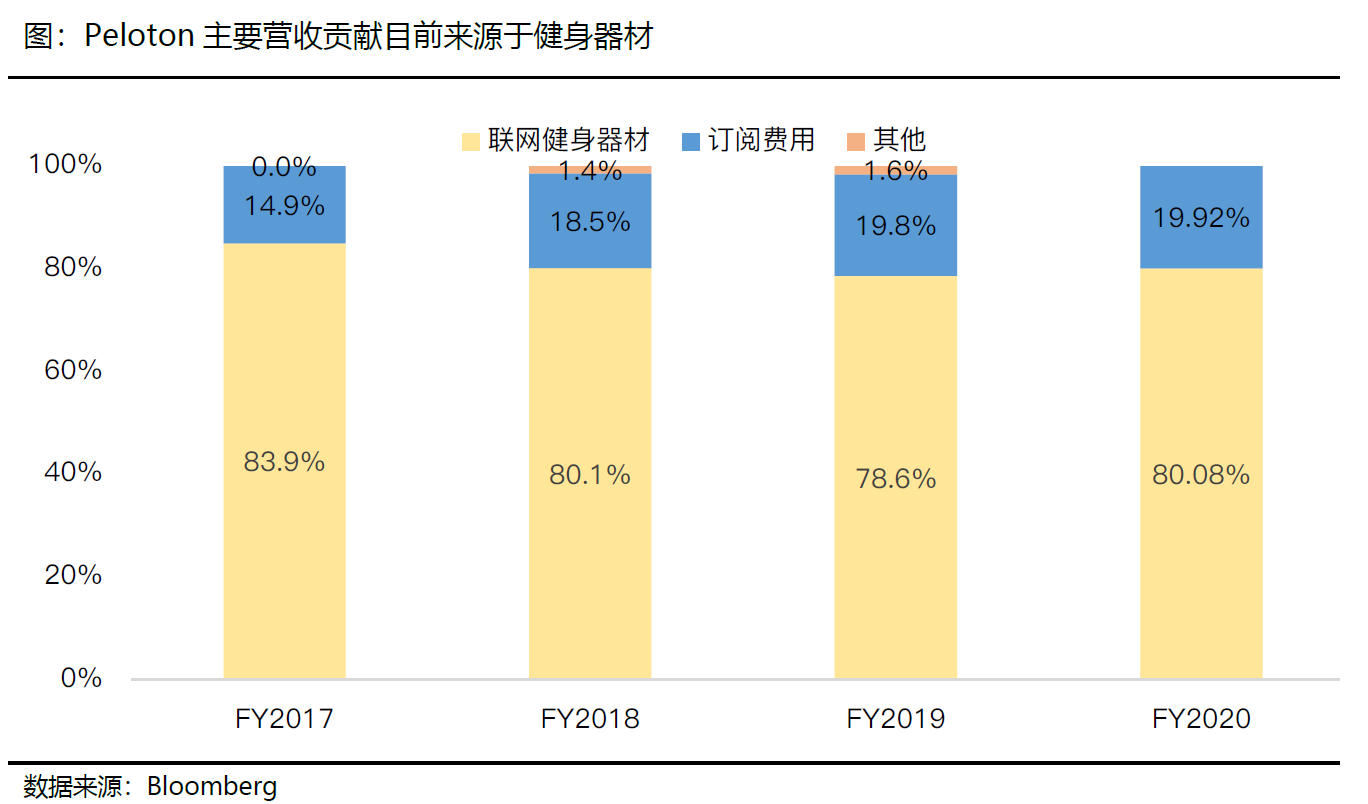

目前,Peloton约80%的营收都来自于健身器材类的产品(硬件及其交付、安装、保修费用)。从增长来看,作为核心业务的健身器材的增速还在持续攀升,订阅服务以及其他收入(品牌服装)也呈100%以上的高增长,公司整体呈现出一个全方位的强劲发展态势。

2.1)硬件类:健身器材及运动配饰产品

Peloton旗下的健身器械目前主要有两款,分别为2014年推出的售价为2245美元的动感单车,以及2018年推出的售价为4295美元的跑步机,均可供用户在家配合Peloton的线上课程联网使用;运动配饰主要包括单车鞋、自行车垫、耳塞等运动周边产品。

作为硬件市场较新的参与者,Peloton跑步机等产品价格与市场上三大健身器材巨头相比并不低,甚至高于部分品牌的系列产品,这里面的附加值主要来自于其能够与软件服务相连接而产生的溢价。

2.2)软件:提供付费订阅课程,再通过健身教练、音乐服务、流媒体渠道破圈

除了健身器械,公司还提供自制视频流媒体健身课程,每个月的原创视频课程超过1000个为了获取这些线上原创课程,用户需要开通会员订阅服务。目前公司有两种订阅模式:

联网健身用户订阅:售价39美元/月,可获得线上课程全部权限; 数字用户订阅:售价12.99美元/月(原价19.49美元),与联网订阅的不同是里面不包含Peloton跑步机和动感单车的训练课程。

公司表示数字订阅是非常行之有效的一种能够将普通会员引导至购买健身器材的方式。公司通过降低购买壁垒,提高营销效率,目的在于让更多的普通会员体验健身课程后易于转化为高价值的联网健身订阅会员。

联网健身订阅是针对拥有Peloton健身器械(动感单车,跑步机)的用户,购买后可以通过Peloton的健身器材、手机、电视或者平板电脑等设备实时观看直播的健身课程,并且支持与教练进行实时的沟通交流。且课程种类繁多,每项运动课程还按照健身教练、难度系数、音乐类型及时间段等分类,大幅提升了用户的选择性。同时,该订阅账户是可供多人使用的,能够满足家庭多人的健身需求。数字订阅则是针对暂时没有购买Peloton健身器械,只单独订阅健身课程的用户,

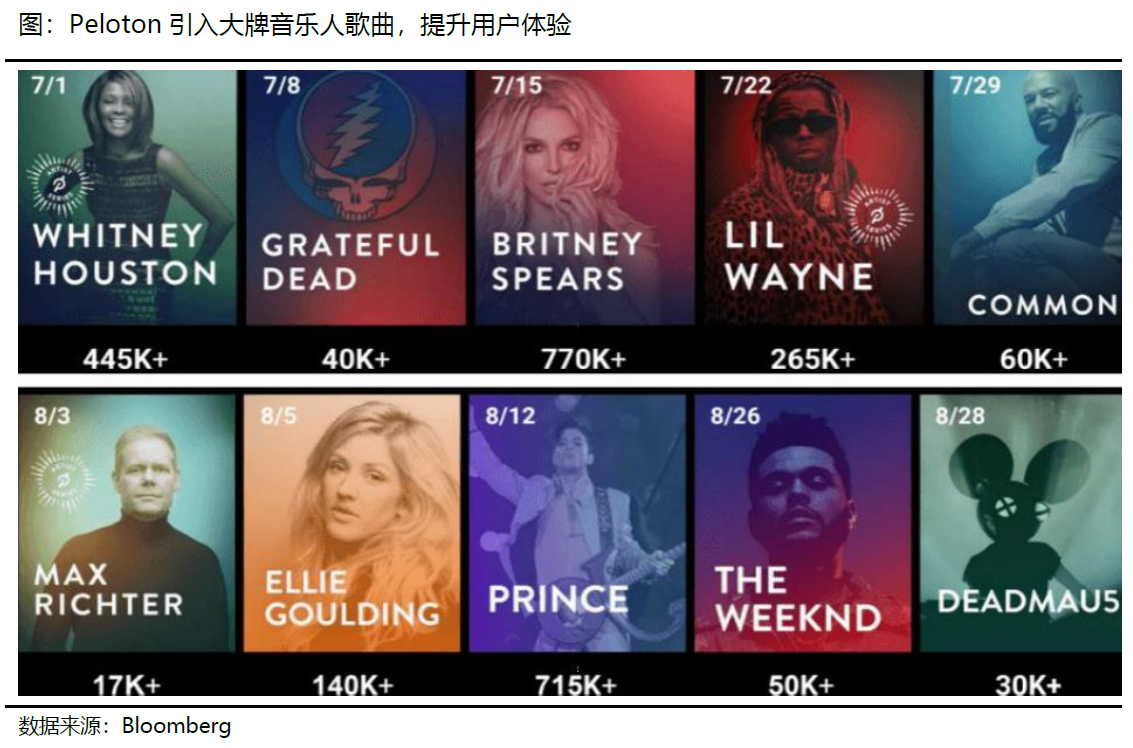

除此之外,公司还与多名音乐KOL合作:Peloton拥有超 200万首歌曲的最大互联健身音乐库,通过优质音乐的不断引入,不仅能够创造更加沉浸式的运动环境,提升用户体验,还有能够协助营造Peloton“潮流”的形象,增强用户对品牌的好感。例如,Peloton曾与2020年 11月 10日宣布与国际音乐巨星碧昂斯开展合作,通过创建系列主题锻炼课程,借助音乐的力量激励健身人群。

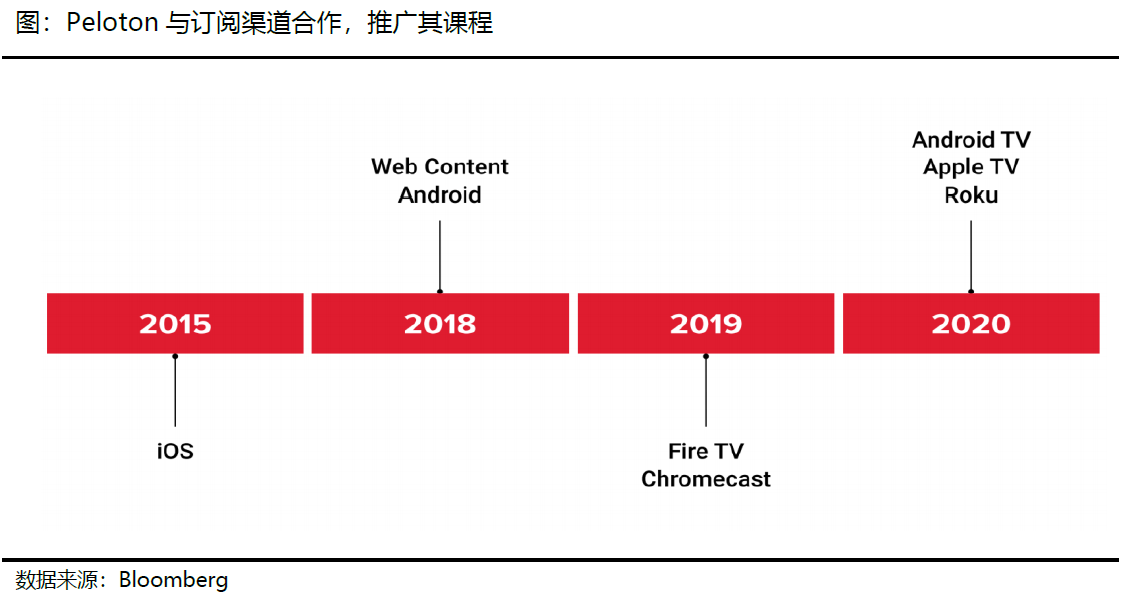

与多个订阅渠道合作:Peloton在 2020年扩展了用户获取订阅内容的接触渠道。分别与 Android TV,Apple TV和Roku等电视流媒体平台建立了合作关系,使用户能够通过手机、ipad等移动终端外的更多渠道接触到 Peloton课程内容。

虽然公司软件业务的绝对收入额不及硬件,但是其背后的战略意义却非常关键: “通过硬件与用户发生绑定,同时通过软件直播与用户产生实时互动”。软件+硬件结合的新商业模式使得用户不再局限于时间和空间的同时,满足更加碎片化、轻量化的健身需求。

2.2. Peloton独特的高用户留存率

根据Peloton公告披露,FY2017 -2021Q1互联健身用户的月均净流失率常年维持在小于 1%的水平(最近一个季度为0.76%),展现了Peloton在长期吸引用户上的独特魅力。

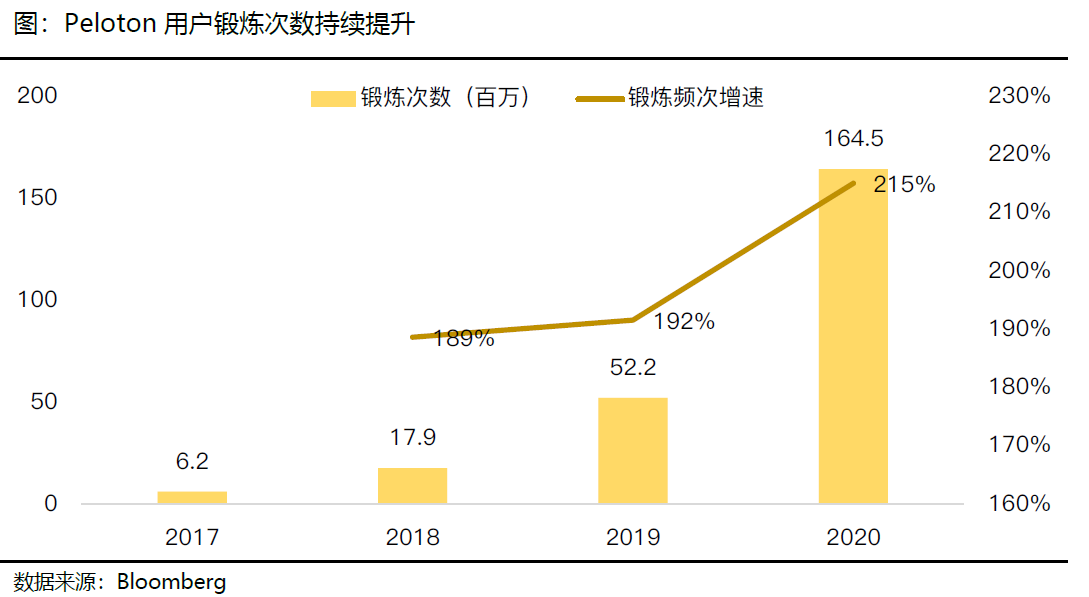

根据财报,公司联网健身订阅用户的锻炼次数在2019及2020年分别同比增长了192%和215%,显著高于联网健身器材订阅用户数量的增速,这意味着平均每个账户的用户健身频次持续提升,也侧面证明了客户黏性在增强,当然这样的业务表现,除了和疫情居家概念有关。很大程度上也受益于Peloton的软硬件一体化,很好的解决健身消费者的痛点,比如:1)Peloton提供便捷性,沉浸式体验,多重运动场景;2)互动性、专业性的指导;3)社区氛围、监督反馈机制;Peloton打破了过去传统健身模式的限制,重新定义了上述场景。

当然,为了提升客户体验以及进一步推广品牌,Peloton不断布局线下网点,主要摆放健身器材以及品牌服饰以对线下的产品体验进行补充。

1)Microstore,面积300平方英尺左右,一般设立于人群密度高的市中心,这类门店占线上已验店数量的30%;

2)Showroom,面积在1500至2000平方英尺之间,占总线下门店数量的70%。两类体验店都可提供健身器材体验课程,除此之外,Peloton经常会在Showroom组织客户活动,以此提高客户黏性和品牌力。包括,Peloton已逐步在美国部分地区的酒店进行健身器材的铺设,订阅用户可以通过已购账户在合作酒店进行健身课程,进一步增加会员的运动场景。

四.Peloton盈利能力

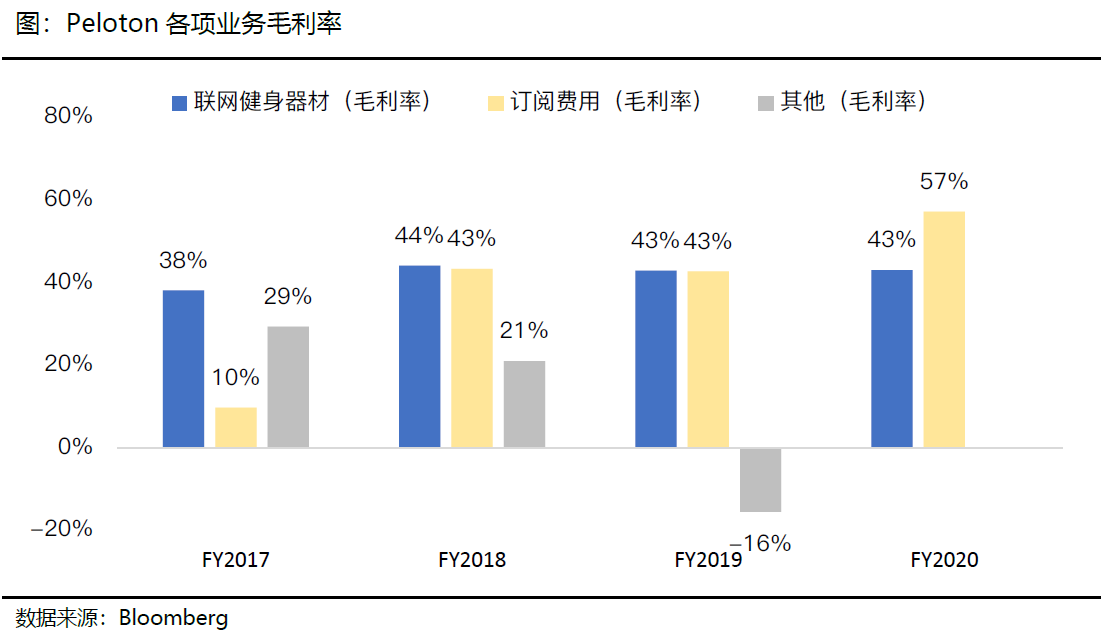

从盈利水平来看,Peloton整体盈利率较高,2019年毛利率高达41.9%。分业务来看,2020年联网健身器材、订阅业务以及其他业务毛利率分别为43%、57%,用户的增加,库存的减少都帮助公司毛利提升。我们认为未来随着订阅用户的增加,该业务的毛利率将随着成本边际递减而提升。

五、总结:家庭健身市场渗透率上升具备持续性

“智能家庭健身”被此次疫情催生的大契机,Peloton的横空出世为健身用户很好的解决了疫情期间健身的:

1)便捷性;2)参与感,互动指导;3)监督、反馈机制等痛点;更重要的是,也进一步增加的用户的粘性。值得期待的是,未来随着5G技术的不断完善成熟,所带来的是更加流畅高速的互动场景升级,或深化像直播、视频互动在内的场景,基于此家庭智能健身市场将势必有自己的一席之地,我们认为其渗透率的上升应具备持续性。

未经允许不得转载:美股开户 » Peloton:“健身界的奈飞”,中小市值里的绩优股