美股开户

美股开户

一、公司概况

涂鸦智能是全球领先的 IoT 云平台,连接品牌、OEM 厂商、开发者和连锁零售商的智能化需求,提供一站式人工智能物联网的 PaaS 级解决方案。并且涵盖了硬件开发工具、全球云、智慧商业平台开发三方面,提供从技术到营销渠道的全面生态赋能,打造世界领先的 IoT 云平台。

二、发行概况

截至2020年12月31日,涂鸦IoT开发平台累计有超过26.2万注册开发者,日语音AI交互超1.22亿次,每日设备请求次数840亿次,Powered by Tuya赋能超25.2万设备SKUs,产品和服务覆盖超过220个国家和地区,辐射全球超10万个线上和线下销售渠道。

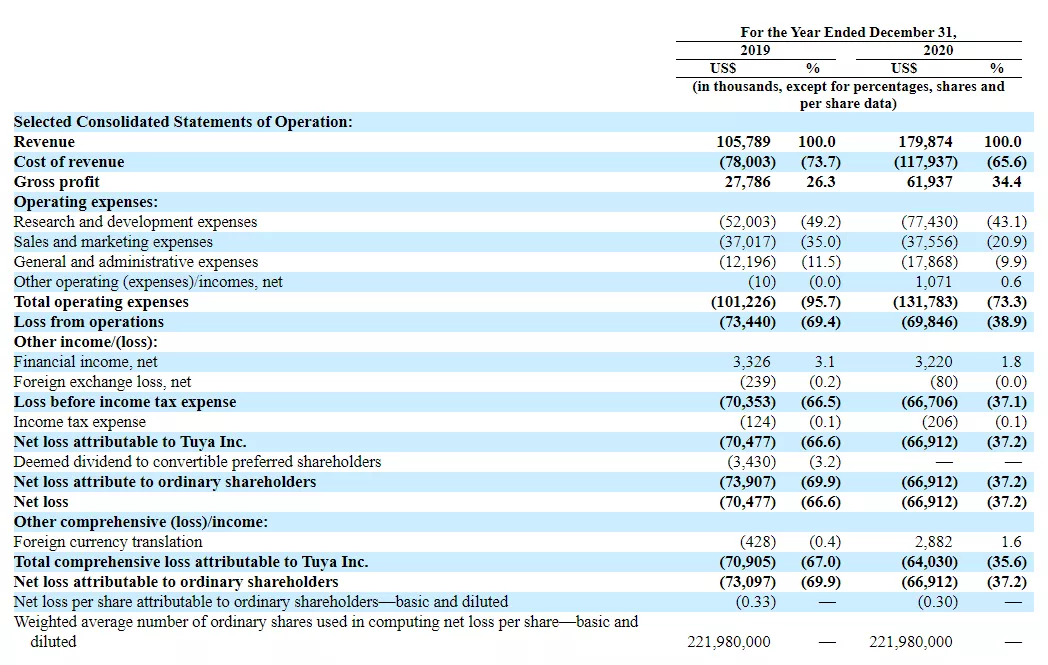

从财务数据方面来看,招股书显示,涂鸦智能2019年、2020年营收分别为1.06亿美元、1.8亿美元;毛利分别为2778万美元、6194万美元;毛利率分别为26.3%、34.4%。

涂鸦智能主要分为IoT PaaS、智能设备的分销以及SaaS及其他,核心收入为IoT PaaS,其在2019年和2020年的收入占比分别为72.2%和84.3%。

涂鸦智能2019年、2020年净亏损分别为7048万美元、6691万美元;净亏损率分别为-66.6%、-37.2%。

涂鸦智能2020年第四季度营收为6302万美元,较上一季度的5908万美元增长52%,较上年同期的3423万美元增长84%。

涂鸦智能2020年第四季度毛利为2412万美元,毛利率为41%;同期运营亏损1870万美元,运营利润率为-32%,净亏损为1838万美元,较上一季度的净亏1315万美元扩大40%,较上年同期的亏损2421万美元缩减24%。

知情人士透露,高瓴在涂鸦智能上市前进行突击投资,投后估值72亿美元。

涂鸦智能创始人、CEO为王学集,其为阿里云首任总经理,在阿里巴巴发起并负责扫码支付等多个核心业务,并在阿里资本和手机淘宝担任重要职务。

2018年7月,涂鸦智能宣布完成近2亿美元C轮融资,由澳大利亚主权财富基金未来基金、NEA、中金硅谷基金、宽带资本等机构投资。

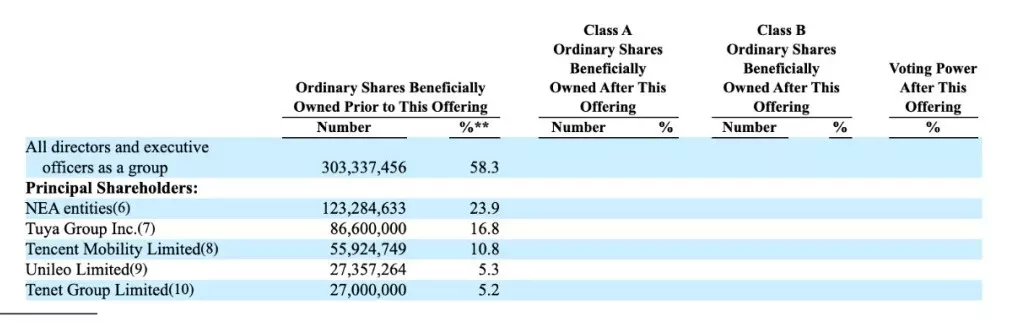

从股权结构可以获知,发行前该公司创始人兼CEO王学集持股22%;创始人及总裁陈燎罕持股5.6%;公司联合创始人兼首席技术官周瑞鑫持股4.2%;另外恩颐投资(NEA)持股23.9%,腾讯控股全资子公司腾讯移动持股10.8%

此外,截至目前,涂鸦智完成4轮已披露的融资,投资方包括阿米巴资本、元璟资本、恩颐投资、中金公司、香港查氏家族基金、CBC宽带资本、中金硅谷基金等。而需要指出的是,有知情人士透露,涂鸦智能上市前高瓴资本还突击投了一轮,投后估值或达72亿美元。

此次IPO募集资金规模将达到10亿美元,基石大佬们就认购5亿美元,其中基石投资:包括CPPIB (加拿大养老基 金)、Dragoneer、GIC (新加坡政府投资公司)、 老虎环球基金(TigerGroup)、腾讯投资及高瓴资本,均为国际知名顶级投资机构,合计意向认购5亿美元,占了一半。

随着“新基建”正在成为国内经济增长新引擎,深度融合5G大数据、人工智能和物联网的AIoT产业正迎来新一轮发展高峰。

AIoT产业主要包括“端”、“边”、“管”、“云”、“用”、“产业服务”六大板块,其产业融合多种技术,整体市场规模之大难以估量。据第三方数据机构IDC数据显示,2020年全球物联网的市场规模将达到1.7万亿美元。

另据艾瑞咨询数据显示,2020年中国AIoT产业总产值为5815亿元,同比增长52.7%,高增长主要得益于5G等新技术规划商用和AIoT应用在消费和公共事业等领域大规模落地。

目前而言,中国AIoT产业目前正处于产业蓄力期朝产业增长期过渡的阶段,在这一特殊时期,基础设施正快速完善、技术加速融合为产业加速发展打下基础。供给侧市场能量逐步显现,开始成为推动产业发展的动力之一。

AIoT除了是重要的产业引擎,对经济发展至关重要,也对个人生活影响极大。疫情暴发使人们对智能家居的认知度提高,在足不出户期间,智能家居行业为用户的疫情防控和居家生活带来了新体验。

由于AIoT在落地过程中需要重构传统产业价值链,既需要适应传统产业的特性、平衡传统利益链条,也要与生态合作伙伴共同搭建最适宜产业AI赋能的架构体系,AIoT行业的高速增长还需要行业领军企业的引导。

而涂鸦智能之所以被广大开发者认可,主要在于其智能硬件开发平台的惊人高效,具备了丰富的硬件生态链和提供快速硬件智能化的能力:提供475种免开发方案,1510种MCUSDK以及4000多种公版面板App。基于涂鸦IoT开发平台,开发者最快可在5分钟打造自定义的App,8小时实现产品智能化,15天内完成产品量产。

高速成长,但却年亏6691万美元

基于上述成长速度,目前涂鸦智能的营收增速也保持较快的增速。

据招股书披露,该公司的收入从2019年的1.06亿美元增长至2020年的1.8亿美元,同比增长约70%。结合业务结构来看,2020年收入的增长主要是归功于IoT PaaS和SaaS收入增长的“功劳”。

具体而言,涂鸦智能的业务结构主要分为IoT PaaS、智能设备的分销以及SaaS及其他,其中IoT PaaS为该公司的核心业务。2020年, 物联网PaaS产生的收入为1.5亿美元,同比增长98.6%,SaaS和其他业务产生的收入为610万美元,同比增长214.2%。

毛利率方面,近两年来,该公司的毛利率也处于不断提升的状态。2019年至2020年,该公司的毛利分别为0.28亿美元、0.62亿美元,毛利率分别为26.3%和34.4%。其中,核心产品IoT PaaS产品的毛利率则分别为28.7%和35.9%,高于平均值。

而相较于增长较快的营收增速和不断提升的毛利率,该公司的净利润目前却处于亏损的状态。2019年、2020年,涂鸦智能的净亏损分别为7048万美元、6691万美元,相应的净亏损率分别为-66.6%、-37.2%。

一般而言,亏损在科技公司中极为常见,毕竟“高精尖”产品都逃不掉投入成本大,但成本回收周期长这一铁律,这一点也可以从涂鸦智能大幅攀升的研发投入费用窥出。

2020年,该公司的总营运费用(包括研发,销售及市场推广以及一般及行政开支增加)为1.32亿美元,同比增长30.2%。其中,期内研发费用为0.77亿美元,同比增长48.9%,基于这一数据可以看出,涂鸦智能的研发费用大概占了总营运费用的一半之多。

不过,比起未盈利的“小亏”状态,让人比较担忧的则是它的现金流水平。

2019年至2020年,该公司经营活动产生的现金流量净额均为“净流出状态”,分别净流出5656万美元、4921万美元。而基于这一数据影响,该公司2020年的现金及现金等价物也较2019年有所减少,为1.6亿美元。对此,该公司还在招股书中提示风险称,如果未来继续遇到现金净流出,公司的业务,流动性,财务状况和经营业绩可能受到重大不利影响。

除此之外,涂鸦智能整体的负债水平也处于大幅攀升的状态。据招股书披露,2019年、2020年,该公司的流动负债分别为0.5亿美元、0.92亿美元(同比增84%),负债总额为0.56亿美元、0.98亿美元(同比增75%)。从上述可以看出,2020年该公司流动负债占总负债的比重高达90%以上,在当下现金等价物有所减少的状态下,其恐怕具有较大的偿债压力。

综上种种,不难看出,虽然涂鸦智能身处于一条高景气赛道,发展空间极大,但该警惕的风险还是需要警惕的,目前尚处于亏损状态的净利润表现,以及经营活动产生的现金流量净额均为“净流出状态”,都在一定程度上反映出了这一家潜力选手的成长风险。

三、新股点评

你不申购、我申购,我不申购、我难受!这次只有富途、老虎、长桥可以申购,由于美股雨露均沾的分配模式,建议多账户申购100股,比单账户梭哈好一些!

公司好不好重要吗?有热点、有概念还不够吗?至于说风险那是资本该考虑的事情,物联网赛道,不要打扰我YY!看估值肯定贵,赛道、赛道还是赛道!

未经允许不得转载:美股开户 » 涂鸦智能(TUYA)打新建议:申购