美股开户者

美股开户者

一、公司概况

心通医疗-B由微创医疗(853)分拆上市,主要从事研发、制造及销售治疗瓣膜性心脏病的器械业务.

二、发行概况

心通医疗-B:02160.HK

招股价:11.1-12.2港元

总市值:262.6-288.6亿港币

亿市盈率:NA

发售股数:发售2.056亿股,90%配售(其中5%为优先发售预留股份,作为保证配额提呈发售予合资格微创医疗股东),10%公开发售,另有15%超额配股权

募资总额:22.82-25亿港币

公开发售募资额:2.282-2.5亿港币

保荐人:摩通、花旗、中金

一手入场费:12322.94港币

每手:1000股

申购日期:2021年1月26日—2020年1月29日

交易日期:2021年2月4日

绿鞋机制:有

三、业务及行业分析

财务状况:

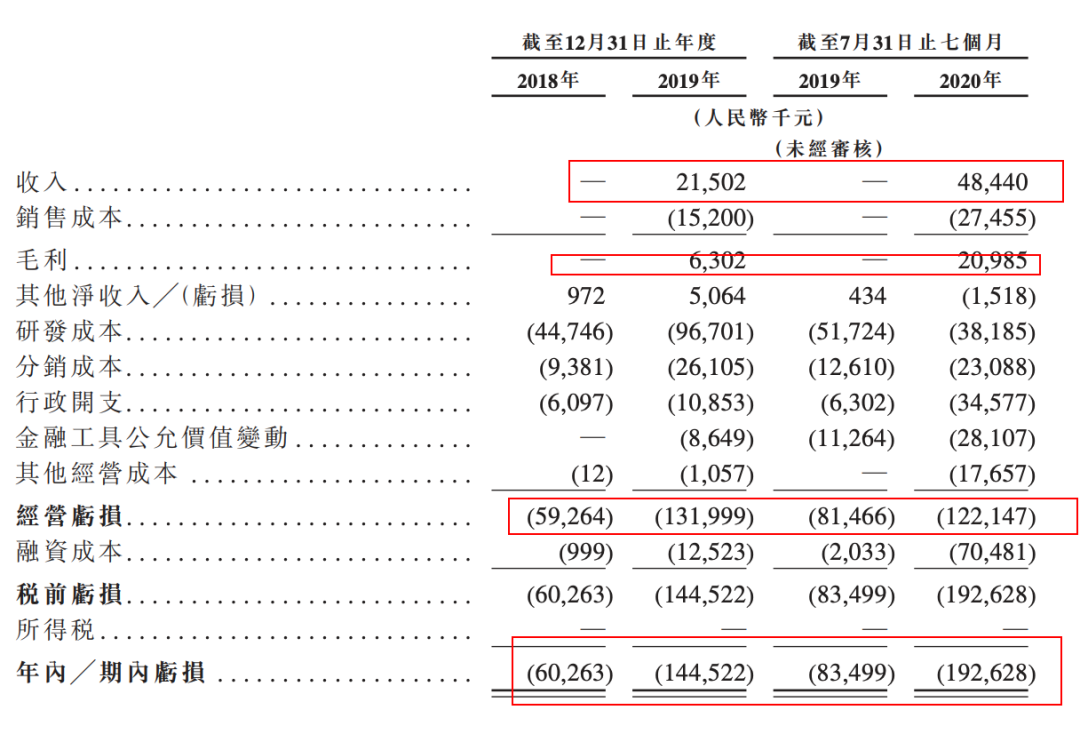

- 18至19年收入分别为0、2,150万人民币,20年首七个月收入为4,844万人民币

- 18至19年毛利分别为0、630万人民币,20年首七个月收入为2,098万人民币

- 18至19年纯利分别为亏损6,026万人民币、亏损1.44亿人民币,20年首七个月纯利为亏损1.92亿人民币,公司经营亏损主要由于研发成本、金融工具公允价值变动及行政开支所致- 公司预期截至20年底止年度本公司权益股东应占估计综合亏损不超过4亿元人民币

基石投资者∶

- 引入16位基石投资者,当中包括源峰基金、高瓴资本、GIC、雪湖资本及华夏基金等等,合共认购1.25亿美元(约9.69亿港元)股份,按中间价计算,约占发售股份40.5%,设6个月禁售期

集资所得资金用途︰

集资所得其中30%分配予核心产品VitaFlow,

3.4%分配予首款商业化TAVI产品VitaFlow,

27%分配予现有产品管线的其他产品,

15%用于并购,

14.6%用于扩大产能并提高生产VitaFlow,

10%分配作营运资金

首次公开发售前进行融资∶

- 于18年10月至20年4月曾进行多轮融资,当时发售价较中间价折让约90.3%至64.1%,并设6个月禁售期,其中前期投资者包括华兴资本、中金浦成、华泰瑞合、国投创合、海通基金、高瓴资本、清池资本、GIC等等

- 最近一期,20年4月通过1.4亿美元(约10.9亿港元)D轮融资,包括高瓴资本等八名投资者合共持股10.83%,当时估值12亿美元估值∶

- 微创心通旗下主要业务为治疗瓣膜性心脏病的器械业务,协助完成经导管微创主动脉瓣植入术(TAVI),与在港两间医疗器械股份包括启明医疗(2500)及沛嘉医疗(9600)直接竞争,启明医疗目前为行业龙头,相关产品已经商业化,而沛嘉医疗则处于行业中游份子,相关产品仍处于临□阶段

- 启明医疗目前股价约93元,市值约400亿元,沛嘉医疗目前股价约29元,市值约180亿元

- 暂时估计微创心通上市估值与启明医疗差不多,而微创心通背靠微创医疗的优势,以及新股市场十分炽热,上市初期估值甚至有机会超越启明医疗,不过在港上市已有两间同类型公司,令特独性有所下降

上市后主要股东架构∶

- 微创医疗(853)持股45.59%

- 华兴资本持股8.1%

- 中金康瑞持股7.67%

- 千易投资持股6.34%

- 其他投资者持股23.61%(包括高瓴资本持股1.95%、清池资本持股1.178%、GIC持股0.78%)

- 其他公众股东持股8.69%

公司竞争力:

公司是一家中国医疗器械企业,专注于心脏瓣膜疾病领域创新的经导管及手术解决方案的研发和商业化。公司的使命是持续创新,为心脏瓣膜疾病患者提供能改善其生活质量的最佳普惠医疗解决方案。

该公司自主研发的第一代经导管主动脉瓣植入(TAVI)产品VitaFlowTM,于2019年7 月获国家药监局审批并随后于2019年8月在中国进行商业化。第二代TAVI产品VitaFlowTM II已在中国完成注册临床试验且正在欧洲进行临床试验。公司于2020年10月向国家药监局提交VitaFlowTM II的注册申请。该申请于2020年11月获国家药监局受理且目前正在审核中。目前预计将于2021年底前在中国完VitaFlowTM II的注册。另外,公司计划于2021年底前申请VitaFlowTM II的CE标志。根据弗若斯特沙利文的资料,截至最后可行日期,VitaFlowTM II是唯一在中国研发并已在欧洲开展临床试验的TAVI产品。

截至最后可行日期,公司在中国拥有98项专利,包括23项发明专利、68项实用新型专利和7项工业设计。截至同日,也在中国拥有82项待批核的专利申请,包括72项发明专利及10项实用新型专利。为推动公司进入海外市场的策略,也在英国、意大利、德国、法国、西班牙、美国、韩国、澳大利亚及巴西等国家拥有55项专利。公司拥有或申请的所有专利均与公司的产品或在研产品涉及的技术相关,公司的专利均由内部研发团队自主研发。具体而言,截至同日,公司拥有与核心产品VitaFlowTM II和首款商业化TAVI产品VitaFlowTM有关的8项专利及3项专利申请。此外,截至最后可行日期,欧洲专利局已收到第三方对公司TAVI产品其中一项专利提起的异议。

财务资料显示,于2019年收入为人民币2150.2万元,2020年前7个月收入为人民币4844万元;2018年-2019年年内亏损分别为6026.3万元、1.45亿元,2020年首7个月亏损为约1.93亿元。

公告称,净亏损主要归因于大额研发成本。此外,净亏损也归因于其他经营成本,如分销成本、行政开支,以及金融工具公允价值变动。随着公司努力推进研发活动、持续开发在研产品、寻求在研产品监管批准及商业化,公司预计于不久的将来继续产生净亏损。

公司旗下的产品组合有3种产品已上市,分别为VitaFlowTM、AlwideTM 瓣膜球囊扩张导管及AlpassTM 导管鞘,主要用作治疗常见的主动脉瓣和二尖瓣疾病,包括主动脉瓣狭窄和二尖瓣返流

- VitaFlowTM是公司唯一商业化的产品,该系列属主动脉瓣产品。截至20年11月1日,中国已有120多家医院使用VitaFlowTM进行经导管微创主动脉瓣植入术(TAVI)手术,包括头20大TAVI医院中的18家。第二代的VitaFlowII已在中国完成临床试验注册,现时在欧洲开展临床试验。公司去年10月向中国国家药监局提交VitaFlowII的注册申请,计划于2021年底前申请VitaFlowII的CE标志(欧洲合格认证)

- 公司历史可追溯至2010年,当时 司开展VitaFlowTM的早期可行性研究,作为微创医疗集团内部的孵化项目,自成立以来,公司主要专注于治疗心脏瓣膜疾病的医疗器械的研发、制造和销售

四、保荐人及过往保健业绩状况

保荐人:摩通、花旗、中金

摩通、花旗、中金保荐业绩都不错,可以放心的打!

五、中签率预估

发售2.056亿股,90%配售(其中5%为优先发售预留股份,作为保证配额提呈发售予合资格微创医疗股东),10%公开发售,另有15%超额配股权

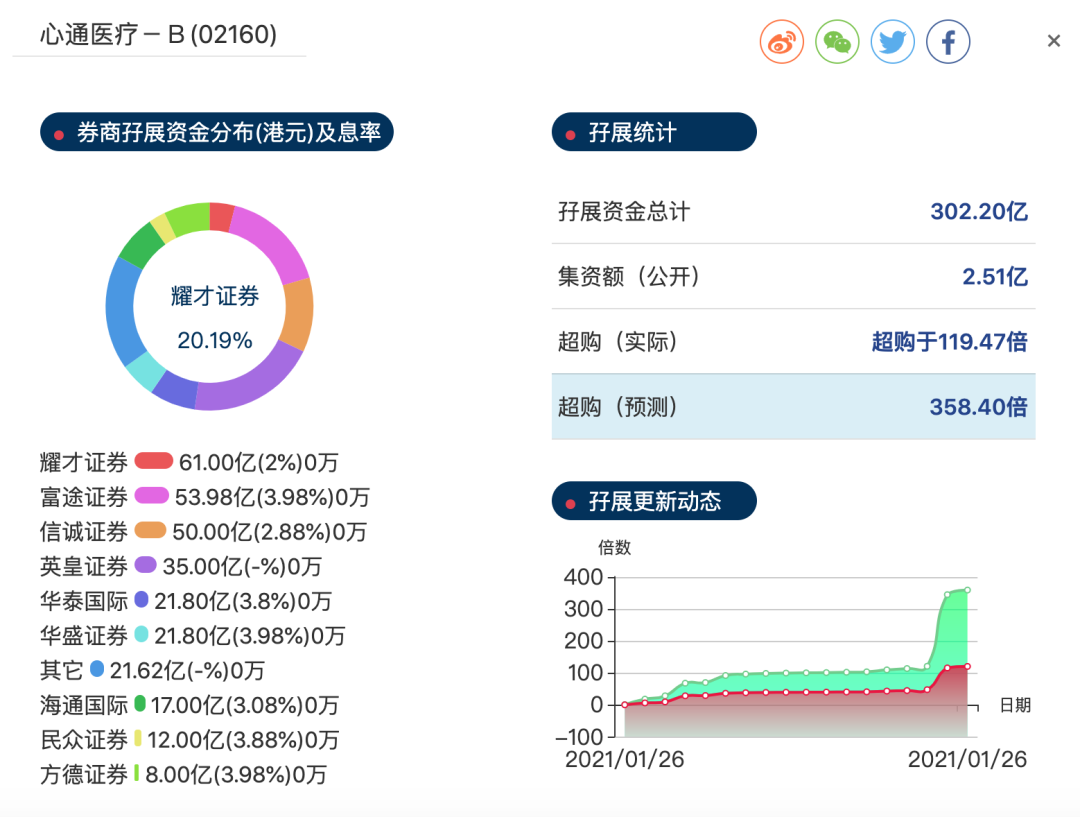

按10%回拨,甲组10280手、乙组10280手,按50%回拨,甲组51400手、乙组51400手,预计一手中签率8%左右!

六、新股点评

1. 心通医疗-B(2160)由微创医疗(853)分拆上市,主要从事研发、制造及销售治疗瓣膜性心脏病的器械业务

2.以上限价12.2元计算,市值约288.6亿元,公司估值对标启明医疗(2500)

3.引入16位基石投资者,当中包括源峰基金、高瓴资本、GIC、雪湖资本及华夏基金等等,合共认购1.25亿美元(约9.69亿港元)股份,按中间价计算,约占发售股份40.5%,设6个月禁售期,包括高瓴资本、GIC、清池资本等,属于顶级阵容,预期认购反应热烈

4.这是近两年的医疗保健行业表现!

七、操作计划

建议积极申购,但也要注意策略,其实这种股只适合大甲和乙组,哈哈!白天我都抢红眼了,什么一手融、现金抢到什么是什么!冷静下来觉得还是200手左右融资靠谱!公司估值对标启明医疗(02500),我按最高400亿估值,现在它的估值在288.6,预测市值齐平,涨幅在35%左右是一个合理的区间!不要动不动就妄想翻倍了,算清楚就是让你考虑怎么申购划算!

未经允许不得转载:美股开户者 » 心通医疗-B(02160HK)上市打新建议:积极申购