海外华人美股开户

海外华人美股开户

一、公司概况

宋都服务于1995年在杭州成立,为浙江省综合物业管理服务供应商,根据中指院的数据,于2020年按物业管理综合实力,排名第56位.

二、发行概况

宋都服务:09608.HK

招股价:0.21-0.29港元

总市值:6.72-9.28亿港币

亿市盈率:以上限价0.29元计算,市值约9.28亿元(若以20年首六个月经调整纯利,估算今年纯利约为4,760万人民币,市盈率约17.7倍)

发售股数:发售8亿股,90%配售,10%公开发售,另有15%超额配股权

募资总额:1.68-2.32亿港币

公开发售募资额:0.168-0.232亿港币

保荐人:信达国际

一手入场费:2929.23港币

每手:1000股

申购日期:2020年12月31日—2021年1月7日

交易日期:2021年1月18日

绿鞋机制:有

三、业务及行业分析

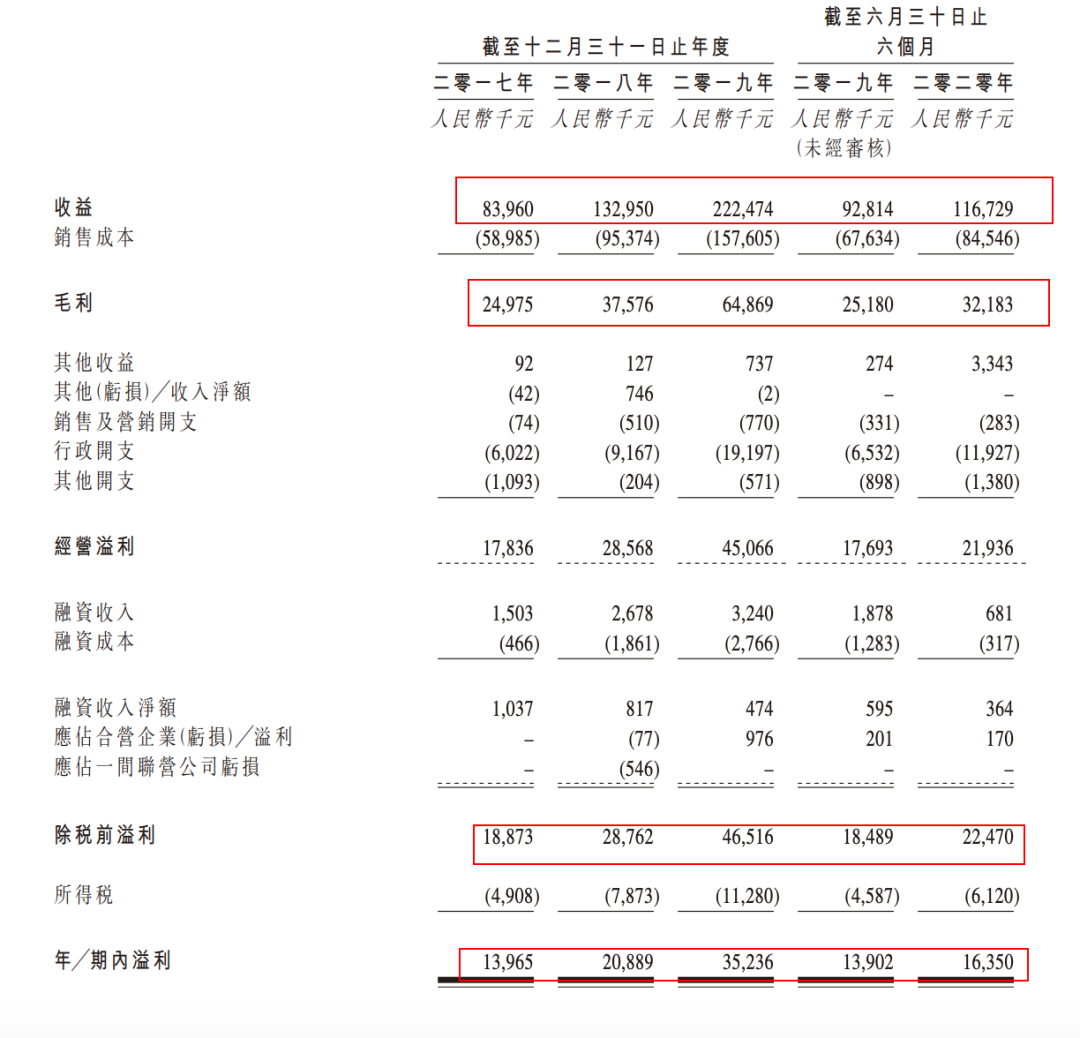

财务状况:

- 17至19年收入分别为8,396万人民币、1.32亿人民币、2.22亿人民币,20年首六个月收入为1.16亿人民币

- 17至19年毛利分别为2,497万人民币、3,757万人民币、6,486万人民币,20年首六个月毛利为3,218万人民币

- 17至19年纯利分别为1,396万人民币、2,088万人民币、3,514万人民币,20年首六个月纯利为1,619万人民币

- 17至19年经调整纯利分别为1,396万人民币、2,118万人民币、4,381万人民币,20年首六个月经调整纯利为2,380万人民币(若不涉及上市开支)

首次公开发售前进行融资∶

- 于17年12月曾发售5%股权予张裕光先生,当时发售价较中间价折让约92.7%,并无设立禁售期,张先生运用其为内地企业提供咨询服务的知识及经验以及于股权投资方面的经验,从少数股东的角度为董事提供有关企业管治及管理方面的见解及意见

基石投资者∶

- 引入久融控股(2358)为基石投资者,认购2,500万元股份,按中间价计算,约占发售股份12.5%,设六个月禁售期。久融主要从事生产及销售电视机,及提供有关电讯、电视机及互联网整合应用方案;以及建设、应用及管理新能源汽车和相关产品、充电设施及智能管理系统

集资所得资金用途︰

集资所得其中约60%用于长三角地区扩充业务规模、提高市场份额及扩大地理分佈;约15%将透过利用先进科技创建智慧社区及为业主及住户开发移动应用程序;约15%用于 探索、扩展及扩大社区增值服务及其他业务;约10%用于营运资金及其他一般企业用途提供资金

上市后主要股东架构∶

- 俞建午先生持股71.25%

- 前期投资者张裕光先生持股3.75%

- 公众持股25%

公司竞争力:

- 于20年6月底,公司在中国的14个城市设有九间附属公司及15间分公司(当中大多数位于浙江省),向33项物业(包括16项住宅物业及17项非住宅物业)提供物业管理服务,在管总建筑面积约为640万平方米

- 公司在管物业主要由宋都股份集团独立开发或合作开发,而馀下则由独立第三方房地产开 发商开发,其中来自占物业管理服务总收益约91%。宋都集团成立于1984年,2011年成功上市,进军A股市场(证券代码:600077),并为杭州“老十八家"知名房地产开发企业之一

- 物业管理服务、非业主增值服务及社区增值服务的客户群主要包括房地产开发商、业主及住户,酒店业务的客户群主要包括非预约酒店住客以及通过第三方预订网络及旅游代理预订的住客,长租公寓业务的客户群主要包括非预约客户,而五大客户占19年收入约42%,其中最大客户则占35%

四、保荐人及过往保健业绩状况

保荐人:信达国际

信达国际业绩一塌糊涂、不可信!

五、中签率预估

发售8亿股,90%配售,10%公开发售,另有15%超额配股权

按10%回拨,甲组40000手、乙组40000手,预计一手中签率100%左右!

六、新股点评

1. 宋都服务(9608)于1995年在杭州成立,为浙江省综合物业管理服务供应商,根据中指院的数据,于2020年按物业管理综合实力,排名第56位。

2.以上限价0.29元计算,市值约9.28亿元,若以20年首六个月经调整纯利,估算今年纯利约为4,760万人民币,市盈率约17.7倍

3.最近物业上的很多,这将限制了短线爆发力,特别是小型物管股估值更低!

4.招股价:0.21-0.29港元,定价还玩这一套吗?

七、操作计划

不建议申购,一个三流的物业公司、百分百中签率,跑都来不及!吃面都要抢着吃才香吗

未经允许不得转载:海外华人美股开户 » 宋都服务(09608HK)上市打新建议:不建议申购