美股开户

美股开户

一、公司概况

荣万家由内房公司荣盛发展(深交所∶002146)分拆,业务为物业管理服务提供商

二、发行概况

荣万家:02146.HK

招股价:13.46-18.36港元

总市值:50.6-69亿港币

亿市盈率:以上限价18.36元计算,市值约69亿元(若以20年首六个月纯利,估算今年纯利约为1.78亿人民币,市盈率约35倍)

发售股数:发售9400万股H股,90%配售,10%公开发售,另有15%超额配股权

募资总额:12.62-17.26亿港币

公开发售募资额:1.265-1.716亿港币

保荐人:华泰国际

一手入场费:9272.51港币

每手:500股

申购日期:2020年12月31日—2021年1月8日

交易日期:2021年1月15日

绿鞋机制:有

三、业务及行业分析

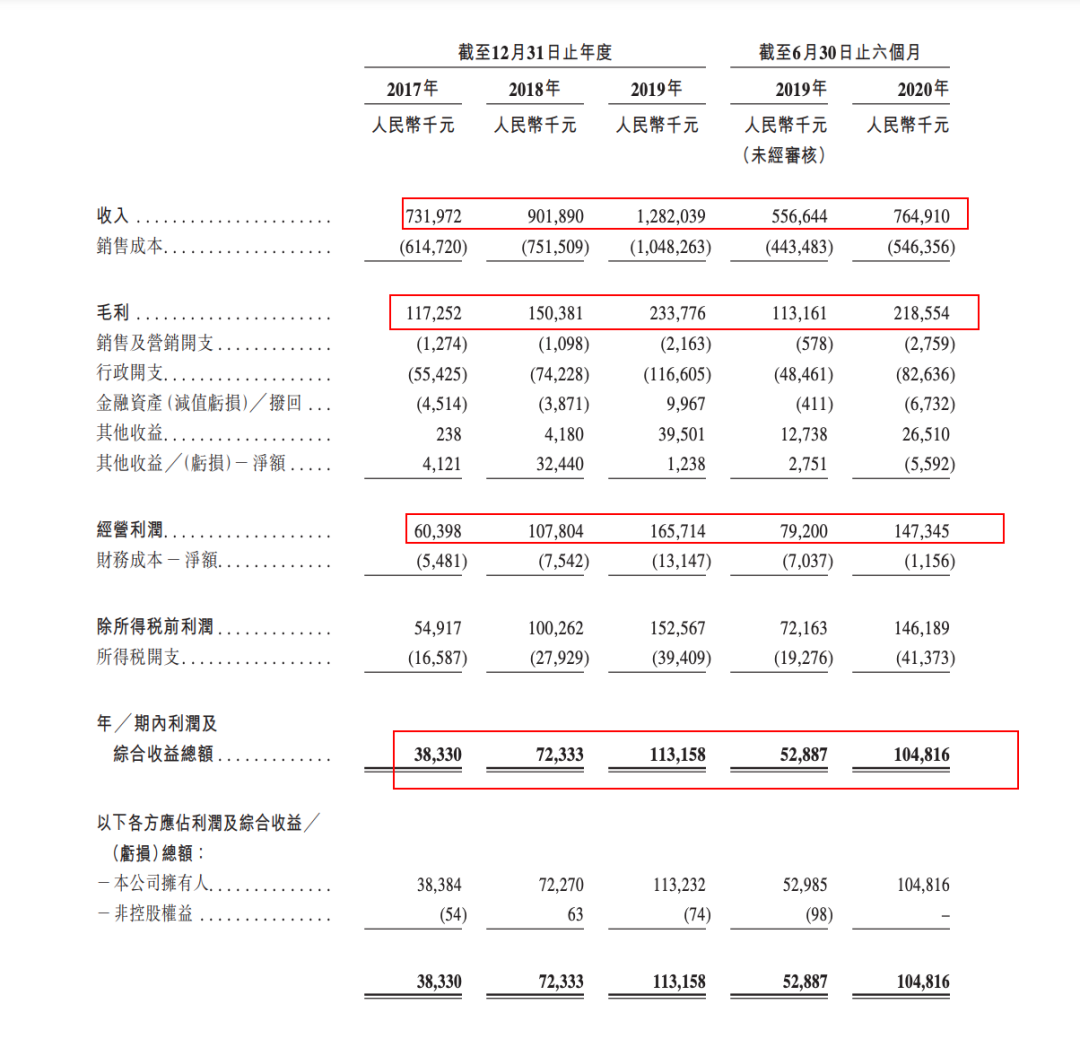

财务状况:

- 17至19年收入分别为7.31亿人民币、9.01亿人民币、12.8亿人民币,20年首六个月收入为7.64亿人民币

- 17至19年毛利分别为1.17亿人民币、1.5亿人民币、2.33亿人民币,20年首六个月毛利为2.18亿人民币

- 17至19年纯利分别为3,833万人民币、7,233万人民币、1.13亿人民币,20年首六个月纯利为1.04亿人民币

- 17至19年经调整纯利分别为3,922万人民币、6,954万人民币、9,317万人民币,20年首六个月经调整纯利为8,902万人民币(若不涉及上市开支、与借款及应收关联方贷款相关财务收入等一次调整)

首次公开发售前进行融资∶

- 于19年7月曾进行融资,当时发售价较中间价折让约67.6%,并设1年禁售期,其中前期投资者主要是公司高级管理层,目的是使公司符合成立股份有限公司的最少发起人数目要求,以及僱员根据股份激励计划

集资所得资金用途︰

集资所得其中约60%用作物色严格筛选的战略投资及收购机会;

约15%用作丰富社区增值服 组合;

约15%用作提升信息技术基础建设及推动智慧社区管理;

约10%用作一般业务用途及营运资金

上市后主要股东架构∶

- 荣盛发展持股62.64%

- 前期投资者持股12.36%

- 公众持股25%

公司竞争力:

- 截至20年6月底,公司共管理272个物业管理项目,总在管建筑面积为5240万平方米,覆盖中国14个省、直辖市及自治区的30个城市。公司订约管理380个物业管理项目,总合约建筑面积为8060万平方米,覆盖中国19个省、直辖市及自治区的53个城市

- 公司通过三条业务线提供多元化服务,即物业管理服务、非业主增值服务及社区增值服务。在管物业组合包括住宅物业,及非住宅物业,包括商业物业,如购物中心、写字楼及酒店式公寓,及公共及其他物业,如产业园、学校、工厂及公园

- 在管建筑面积从截至17年底3,620万平方米增加至截至18年底4,160万平方米,并进一步增至截至19年底5,030万平方米,复合年增长率为17.9%。截至20年6月底,在管建筑面积进一步增加至5,240万平方米

- 客户主要包括物业开发商、业主及住户,最大客户荣盛发展占去年收入约38.9%,而五大客户则占去年收入约39.6%

- 公司几乎所有重大部分物业管理服务收入来自荣盛发展集团所开发物业,而于18年,为将客户基础多元化,公司开始扩充业务至管理由独立第三方物业开发商开发的物业

- 公司历史可追溯至2000年,自成立起一直在中国向物业开发商(包括荣盛房地产发展)及业主提供物业管理及其他相关增值服务,获中指院认可为根据综合实力排名的中国物业服务百强企业之一,于2020年排名第19位

四、保荐人及过往保健业绩状况

保荐人:华泰国际

华泰国际也没有拿的出手的业绩,不足为虑!

五、中签率预估

发售9400万股H股,90%配售,10%公开发售,另有15%超额配股权

按10%回拨,甲组9400手、乙组9400手,预计一手中签率100%左右!

六、新股点评

1. 荣万家(2146)由内房公司荣盛发展(深交所∶002146)分拆,业务为物业管理服务提供商,于2020年排名第19位,定位为中型物管股

2.以上限价18.36元计算,市值约69亿元,若以20年首六个月纯利,估算今年纯利约为1.78亿人民币,市盈率约35倍

3.值得留意,是次招股价范围:13.46元-18.36元,另外近期太多物管股上市,且都表现一般,不乏龙头物业!

七、操作计划

不建议申购,黄天当道、物业已死、有事烧纸!

未经允许不得转载:美股开户 » 荣万家02146HK)打新建议:不建议申购