美股开户

美股开户

一、公司概况

达丰设备是在中国成立的首家外资塔式起重机服务供应商。中国塔式起重机服务市场极为分散,按19年的收益计,五大参与者仅占约4%的市场份额,公司占据约0.7%的市场份额

二、发行概况

达丰设备:02153.HK

招股价:1.5-1.96港元

总市值:17.5-22.871亿港币

亿市盈率:以上限价1.96元计算,市值约22.871亿元(以20年经调整纯利约9,210万人民币计算,市盈率约22.5倍)

发售股数:发售3.72亿股(其中2.91亿股新股及8,100万股销售股份),90%配售,10%公开发售,另有15%超额配股权

募资总额:5.58-7.3港币

公开发售募资额:0.558-0.73亿港币

保荐人:富强金融

一手入场费:3959.51港币

每手:2000股

申购日期:2020年12月30日—2020年1月5日

交易日期:2020年1月13日

绿鞋机制:有

三、业务及行业分析

财务状况:

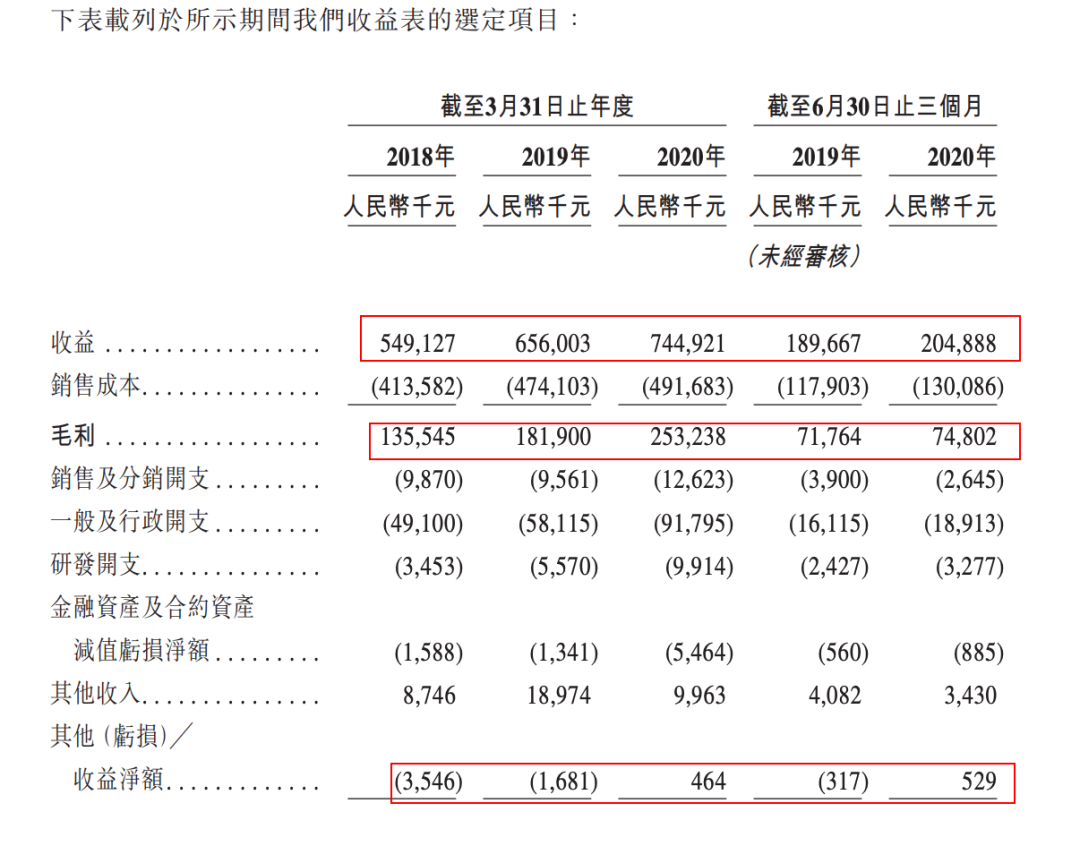

- 18至20年(载至3月底)收入分别为5.49亿人民币、6.56亿人民币、7.44亿人民币,20年4月至6月收入为2.04亿人民币

- 18至20年(载至3月底)毛利分别为1.35亿人民币、1.81亿人民币、2.53亿人民币,20年4月至6月毛利为7,480万人民币

- 18至20年(载至3月底)纯利分别为5,106万人民币、6,833万人民币、7,645万人民币,20年4月至6月纯利为2,759万人民币

- 18至20年(载至3月底)经调整纯利分别为5,106万人民币、6,833万人民币、9,210万人民币,20年4月至6月经调整纯利为2,977万人民币(若不涉及上市开支)

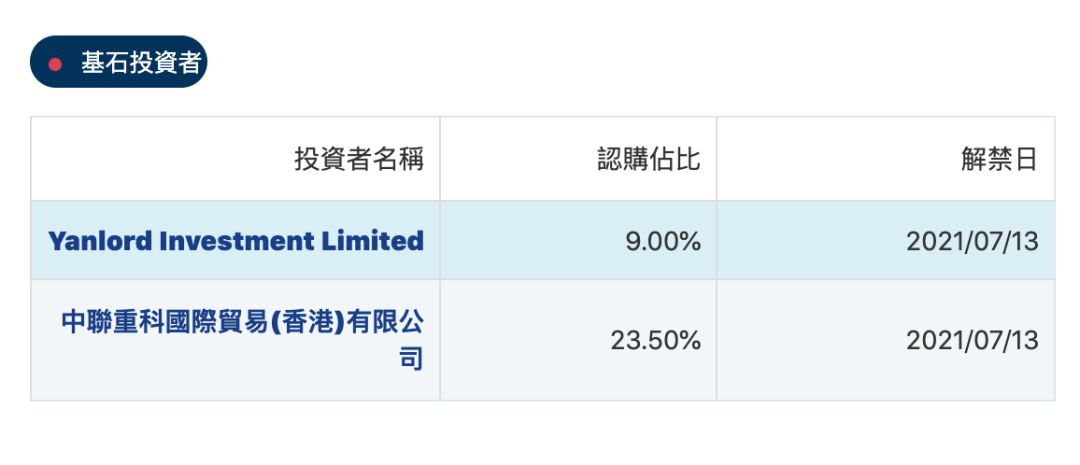

基石投资者︰

引入两名基石投资者,分别为中联重科香港认购1.513亿元股份,以及Yanlord Investment认购5,800万元股份,合共认购2.093亿元股份,按中间价计算,约占发售股份32.5%,设六个月禁售期

- 中联重科香港为中联重科(1157)间接全资附属公司,中联重科主要从事工程机械和农业机械的研究、开发、制造、销售及服务

- Yanlord Investment由新交所上市公司仁恒置地集团(新交所:Z25)的主席兼控股股东钟声坚先生全资拥有,该公司主要于中国从事住宅、商业及综合物业项目开发

集资所得资金用途︰

-集资所得其中63%用于购买塔式起重机

5.3%用于购买扬州维修中心的设备及进行基础工程;

3.2%用于招聘更多具备特殊技能的人才;

18.5%用于偿还部分银行借款;

10%用于拨付营运资金及作其他一般企业用途

上市后主要股东架构∶

- 非执行董事兼董事会主席黄山忠及其家庭成员持股64.87%

- 非执行董事孙兆林先生的儿子孙田先生持股1.73%

- 中国核工业持股1.46%

- 公众持股持股31.94%

公司竞争力:

- 自07年以来,公司已成为塔式起重机服务供应商,主要向中国特级及一级EPC承建商提供咨询、技术设计、调试、施工至售后服务等一站式塔式起重机解决方案服务

- 公司客户通常为中国特级及一级EPC承建商,客户委聘公司按逐个项目基准提供塔式起重机解决方案服务,并通常根据公司提供服务的单位以及根据所签署服务合约规定的条款,按月结算款项,而五大客户占20年度收入约83%,而最大客户则占56%

- 公司目前在中国合肥、无锡、太仓、重庆及东莞的租赁物业运营八个塔式起重机堆场。公司也于19年6月收购中国江苏省扬州市一块地盘面积约为94,310平方米的土地,并正在成立扬州维修中心,以满足向自有塔式起重机提供大规模维修、保养及翻新的内部需求。公司预期扬州维修中心的维修、保养及翻新分部将于2021年第二季度前全面投入运营

四、保荐人及过往保健业绩状况

保荐人:富强金融

富强金融的保荐记录最近真没什么拿的出手的,清科今天以5个点收盘,没有什么好期待!

五、中签率预估

发售3.72亿股(其中2.91亿股新股及8,100万股销售股份),90%配售,10%公开发售,另有15%超额配股权

按10%回拨,甲组9300手、乙组9300手,预计一手中签率20%左右!

六、新股点评

1. 达丰设备(1253)是在中国成立的首家外资塔式起重机服务供应商,业务属于旧经济股

2.以上限价1.96元计算,市值约22.871亿元,以20年经调整纯利约9,210万人民币计算,市盈率约22.5倍

3.公司引入两名基石投资者,合共认购2.093亿元股份,按中间价计算,约占发售股份32.5%,设六个月禁售期,单看这两个基石,一个是卖给它设备的公司,一个是租它设备的公司!

4.发售3.72亿股(其中2.91亿股新股及8,100万股销售股份),需要留有的是此次涉及旧股。

5.公众持股持股31.94%,发行份额有所增加!招股价:1.5-1.96港元,招股价有30.67%的跨度!

5.这是近两年的工业工程行业表现!

七、操作计划

不建议申购,保荐人业绩不怎么样,工业工程行业表现又是涨少跌多!虽然有基石,但也不怎么安全,大环境在这里,房地产行业也不景气,给房地产服务的设备厂商日子也好不到哪里!不是说它不能涨,涨也是有限,不如把资金留给其他

未经允许不得转载:美股开户 » 达丰设备(02153HK)港股打新建议:不建议申购