美股开户

美股开户

1、新股概况

--》股票代码:01209.HK

--》行业:物业管理

--》招股时间:11月25日-12月1日

--》中签公布时间:12月8日

--》上市时间:12月9日

--》招股价区间:18.6-22.3港元(200股/手)

--》入场费:4504.94港元

--》公开发售:2750万股 (13.75万手)

--》国际配售:5.225亿股

--》全球发售:5.5亿股

--》发行市值:409.2-490.6亿港元

--》基石投资者:有,已认购44.8%(发售中间价)

--》上市前投资人:无

--》保荐券商:建银国际、中金、花旗、高盛

2、基本信息

华润万象生活是华润置地(01109)旗下一家物业管理及商业运营服务供应商。根据弗若斯特沙利文报告,按2019年中国所有物业管理公司的物业管理公司服务收入计算,公司排名第五。

截至2020年6月30日,华润万象生活提供物业管理服务的住宅及商业物业建筑面积约1.066亿平方米,提供商业运营服务的购物中心建筑面积约560万平方米。

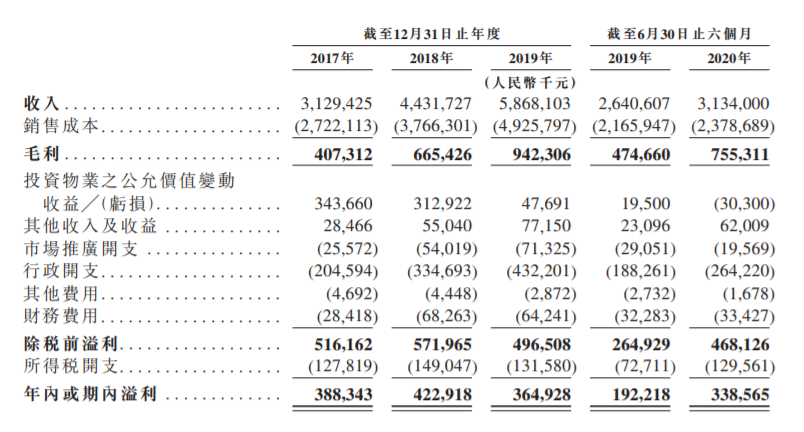

财务数据方面,公司2017财年至2019财年总收益分别为人民币31.29亿元、44.32亿元及58.68亿元,复合年增长率为36.9%;同期净利润分别为人民币3.88亿元、4.23亿元及3.65亿元。截至2020年6月30日止六个月,公司收入31.34亿元,同比增长18.7%,净利润3.39亿元,同比增长76.1%。

基石投资者方面,包括GIC(新加坡政府投资公司)、高瓴资本、中国平安在内的多名基石投资者同意按发售价认购可供认购的发售股份数目,总额约6.5亿美元。按招股价中位数计算,基石已经认购了44.8%的货。

3、中签率预测

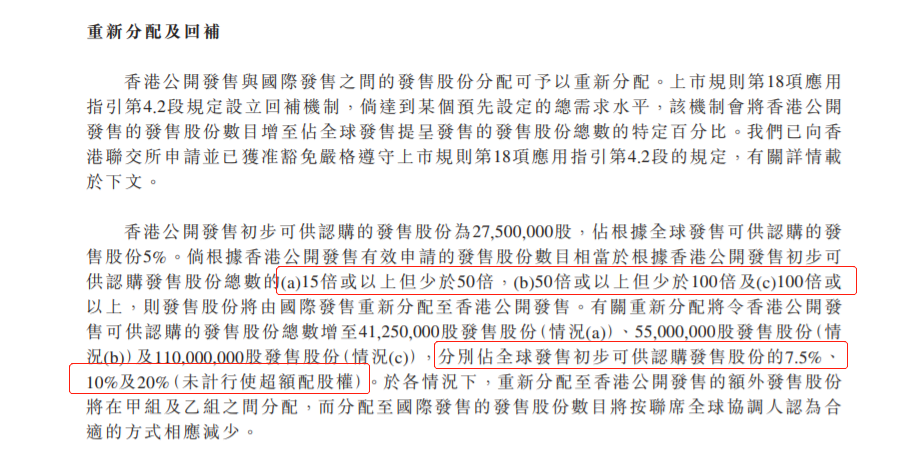

华润这次回拨方式是认购14倍以下,公开发售占5%;15-49倍,公开发售回拨至7.5%;50-99倍,公开发售回拨至10%;100倍以上,公开发售回拨至20%。

而公开发售5%就有13.75万手货,一手中签率应该很高。

4、综合评价

华润万象生活截止2020年6月30日,在管面积1.12亿平,2020年上半年营收31.34亿,净利润3.39亿,招股市值409.2-490.6亿港元,市盈率TTM:68-81.6。这个市盈率比同期招股的恒大物业还贵,恒大好歹还是内地物业股的龙二位置,而且撞车即将招股的京东健康,这个华润万象生活就本人放弃申购了。

————————————————————————————

市场消息透露,京东(09618)分拆京东健康拟发行3.8亿股,相当于扩大後股本约12%,招股价介乎62.8-70.58元,集资最多268.2亿元;计及超额配售权後,上市估值达260-290亿美元(约2028-2262亿元)。

消息称,京东健康于本周三(25日)建簿,周四(26日)公开招股。京东健康将引入高瓴资本及新加坡政府投资公司(GIC)等作为基石投资者,认购10亿美元股份(约78亿港元),占总集资额约25%。

未经允许不得转载:美股开户 » 华润万象生活 01209.HK打新建议:放弃申购