美股开户

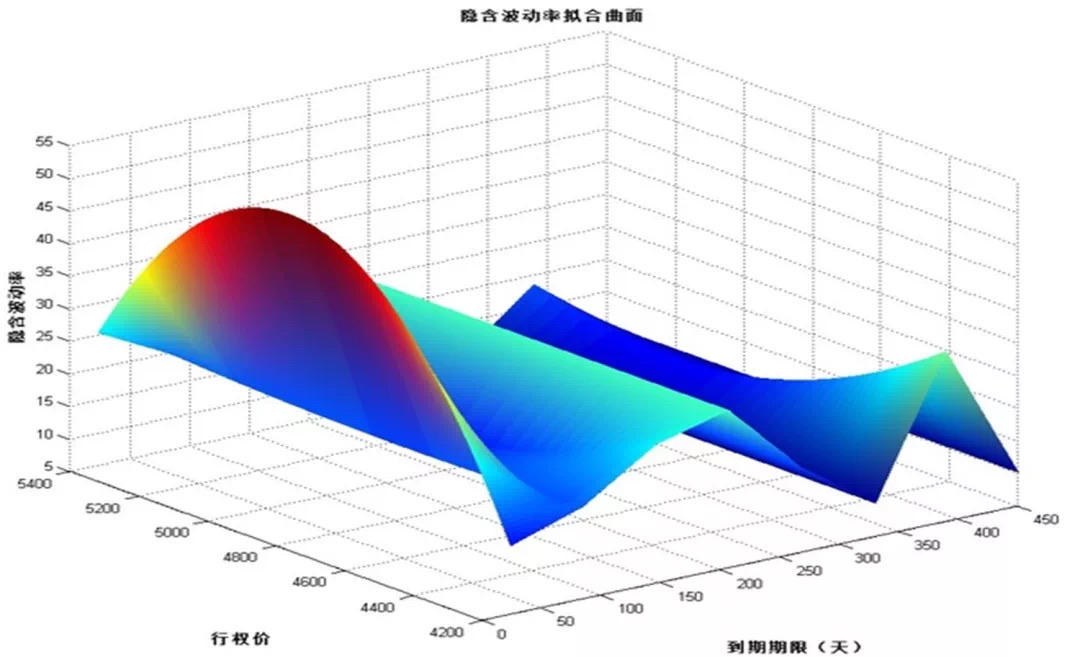

美股开户我们不好去研究一个立体的东西怎么办?抽离、降维。把维度降下来,三维不行降两维,两维不行一维,这样好分析。

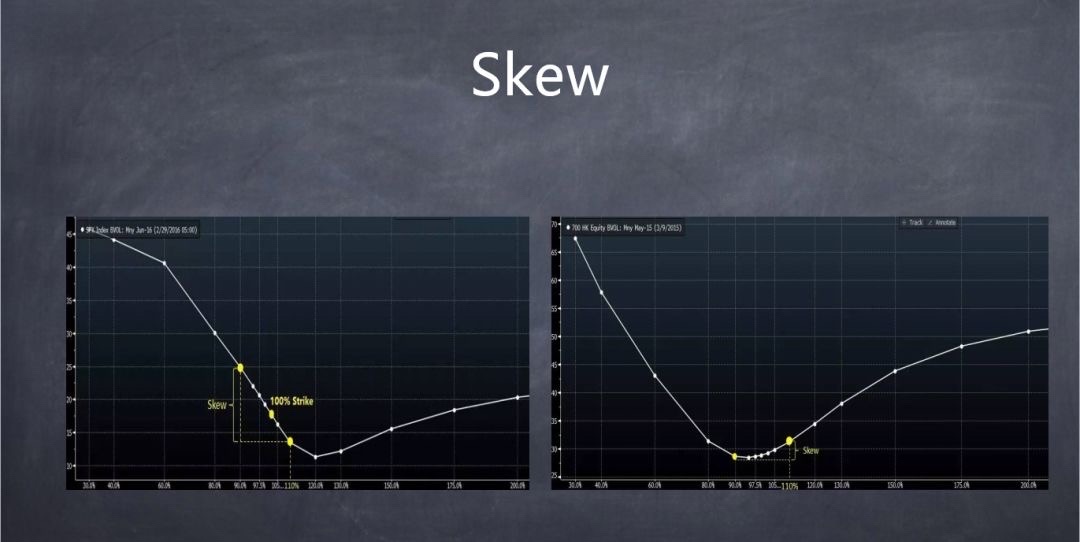

三维的波动率曲面是一个立体结构,研究起来很复杂,没关系,我纵向切一刀,切面叫 Skew 曲线;横向切一刀,切面叫期限结构曲线。Skew是偏移的意思,它的横轴就是标的价格。按照 BS 公式,不同标的价格的隐含波动率应该都是一个值,但市场实际不是这样,一般来说,大部分都是一个微笑曲线,最低点应该比现价高一点点,现价上方 IV 略有升高,现价下方 IV 迅速上升。为什么?一般的隐含波动有这几种情况,第一,因为大量的人都在持有现货卖 Call,卖 Call 都卖平值虚一点的 Call,所以就把这块给卖下去了,最低点出现这里了。第二,是很多人在赌远期的事情,这是不理性的,但是客观存在,人性就喜欢赌小概率事件,为什么彩票卖那么好,彩票这件事是不合理的,长期看肯定会亏钱的事情,但很多人趋之若鹜去买,人性就喜欢赌小概率事件。所以大家知道这两边是尾部事件了,要么暴涨,要么暴跌,虽然概率很小,但是大家会买的很贵就把它买起来,微笑曲线就是这么来的。

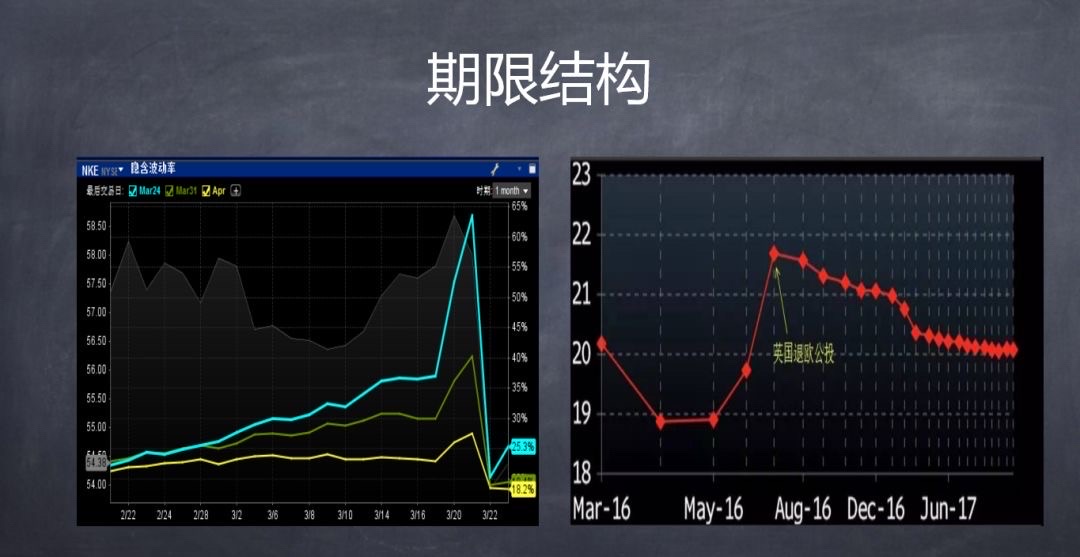

在时间维度上,在每个点时间计算一个 IV,画到一个曲线上,就叫期限结构。这个期限结构是很重要的,期权结构的纵坐标都是 IV 。这可以看出某个时间点,近月会比较高,或者远月会高一点。大家认为高点的位置可能有财经事件,低点的位置市场预期会比较安全。比如出财报的时候,因为出财报,财报那个时间点的 IV 就会特别高,结束以后的合约 IV 就会特别低,就是市场情绪的反应。

Skew 曲线和期限结构曲线是反映了期权市场当前的一致预期,但这个预期只是有一定的参考意义,并不是有效的领先指标,就是无法通过解读期权市场的情绪来预测现货的走势,这个大家要知道。

未经允许不得转载:美股开户 » 讲期权 | 波动率曲面