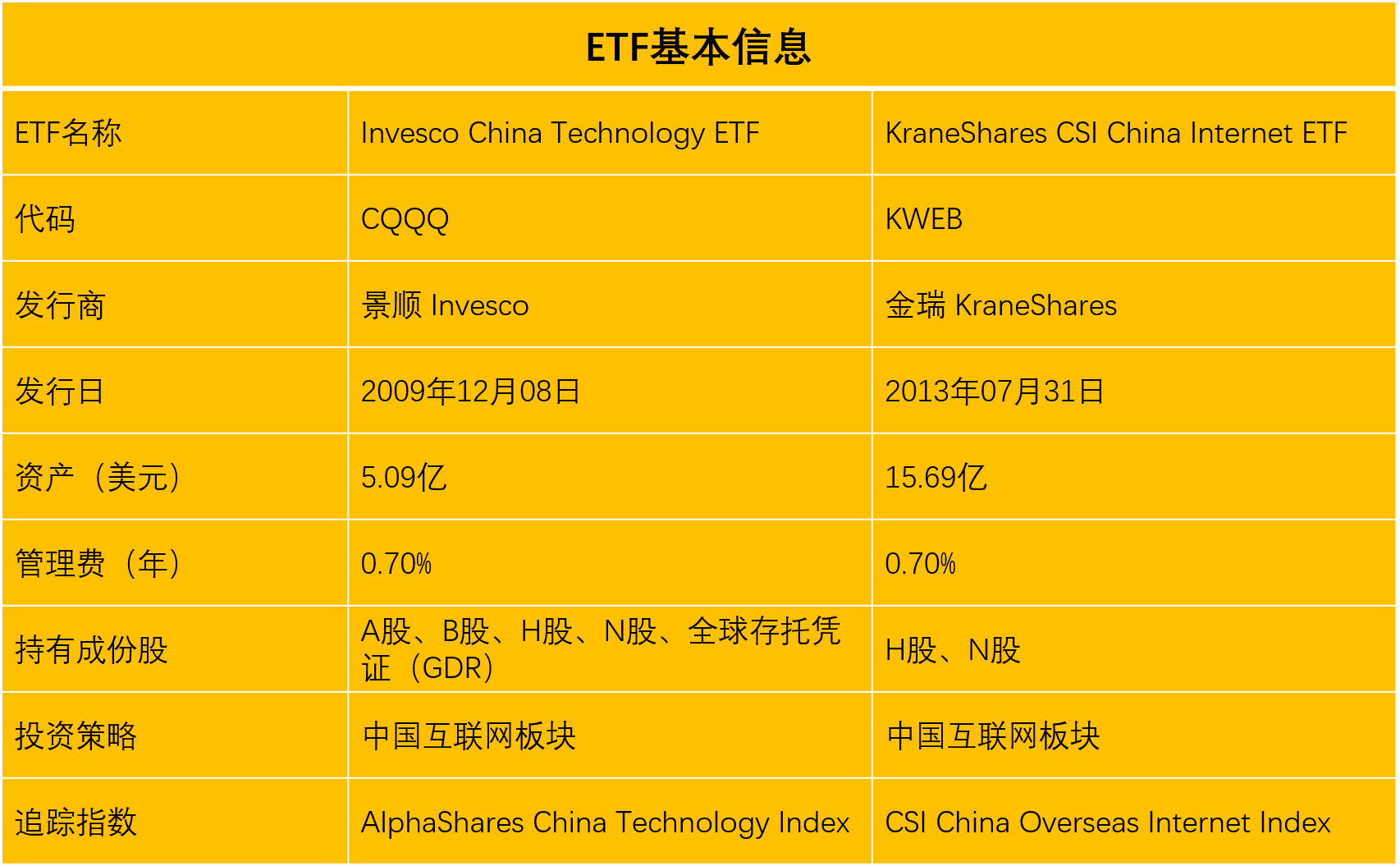

(一) Invesco China Technology ETF(CQQQ)和KraneShares CSI China Internet ETF(KWEB)专注于投资中国互联网产业,它们都持有阿里巴巴、腾讯、百度、美团点评等中国最知名的互联网企业。两只ETF表面上有许多相似之处,但 在结构中有一个相当大的区别,那就是成份股的类别。 我们在之前的报告中提到,...

亚马逊的Prime Day 将于7月15日-7月16日开始,每年在Prime Day 期间,都会有大量的人在亚马逊注册成为会员,订单量也会刷新历史上最高的销售记录。今年亚马逊Prime Day是否会如期带来惊喜?让我们拭目以待。 亚马逊Prime Day的由来? Amazon Prime是亚马逊2005年推出的服务,Prime会员不限订单金额、免境内运费、2...

美股开户者

美股开户者 2

2