美股开户

美股开户截至2022年12月,马来西亚拥有451个活跃的海上油气平台。根据PETRONAS的数据,在未来的几年里,预计会有更多的油气开发专案投入使用,这将需要更多的海上人员,也将增加对住宿船的需求。尽管在2020年新冠疫情期间,勘探、评估、设施安装和新的海上油气平台投产受到了影响,但这些活动自2022年以来已经恢复。长期来看,海上油气平台数量的增加将为未来的住宿船市场带来更多的需求。

然而,值得注意的是,尽管海上油气平台数量增加,但有大约56.0%的平台已经超过设计寿命,其中18.0%的平台已经运营超过40年。这可能会导致未来更多海上油气平台的拆除工作,而拆除工作通常也需要使用住宿船。因此,对于这家即将上市的公司来说,这也是一个潜在的市场机会。

Keyfield International Berhad 将于2024年4月22日上市于马股主板块。这篇文章将介绍Keyfield International Berhad IPO 详情、业务概览、上市集资用途、公司财务状况、公司未来计划以及行业展望。

Keyfield International Berhad 上市详情

IPO 日期

| 公众申请认购开放日 | 2024年3月26日 |

| 公众申请认购截止日 | 2024年4月3日 |

| 认购抽签日 | 2024年4月5日 |

| 分配IPO 股份日 | 2024年4月17日 |

| 正式上市日 | 2024年4月22日 |

上市板块

马来西亚证券交易所- 主板块

IPO 价格

每股RM0.90(本益比:8.7x)

大众筹集资金

RM188.10 million (1亿8810万令吉)

上市后市值

RM720 million(7亿2000万令吉)

首次公开发行的股份分配

在这次发行中,总共有2 亿9000 万股新股将通过IPO 公开发售,这大约占了扩大后股本的26.10%。在这些新股中,有4000万股将供公众申请认购、2400万股保留给符合资格的董事、员工和对公司有贡献的人士。另外,有7300 万股供投资、贸易及工业部(MITI)批准的土著投资者申请认购。剩下的7200 万股将通过私下配售给特定投资者, 这主要是为了吸引一些长期投资者或者机构投资者参与,以稳定公司的股价和发展。值得一提的是,招股书中提到了现有的大股东并没有出售任何股票,表明他们对公司的前景和发展充满信心。

截至目前,Keyfield 总共获得4亿2770万3800股票的申购,超额认购9.69倍。

KEYFIELD 是什么公司?多功能住宿船提供商

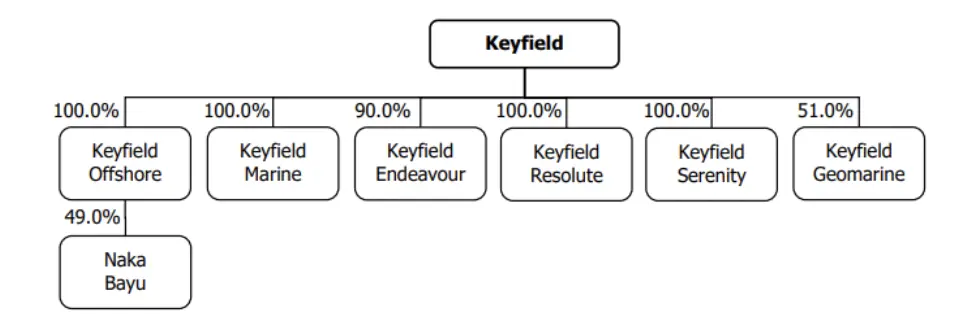

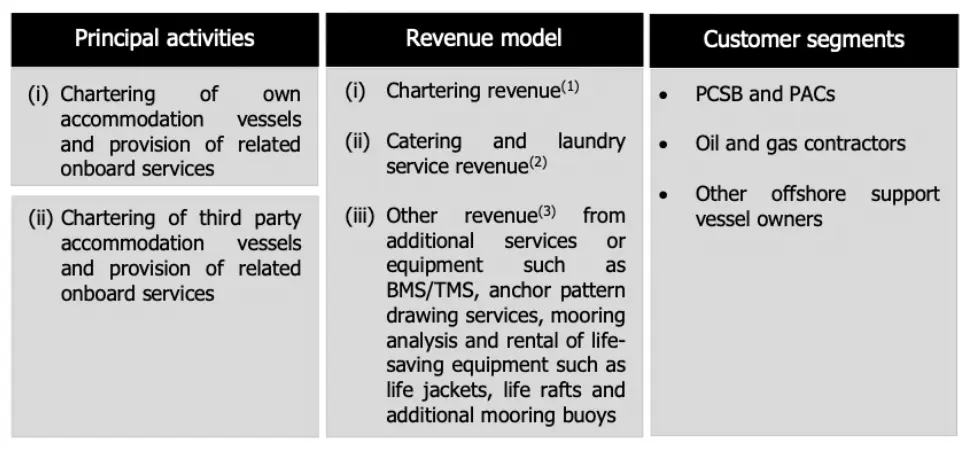

该公司于2020年11月30日在马来西亚注册成立,最初名为Keyfield International Sdn Bhd,后来于同年12月31日转变为一家公众有限公司,并更名为现有的名称为Keyfield International Berhad 。这是一家投资控股公司,旗下拥有6家子公司,其中有4家是全资子公司,2家是控股子公司,股权份额可参照上图。其主要业务涉及租赁住宿船舶以及提供相关的船上服务,如住宿、餐饮、客房清洁、洗衣和医疗支持服务。

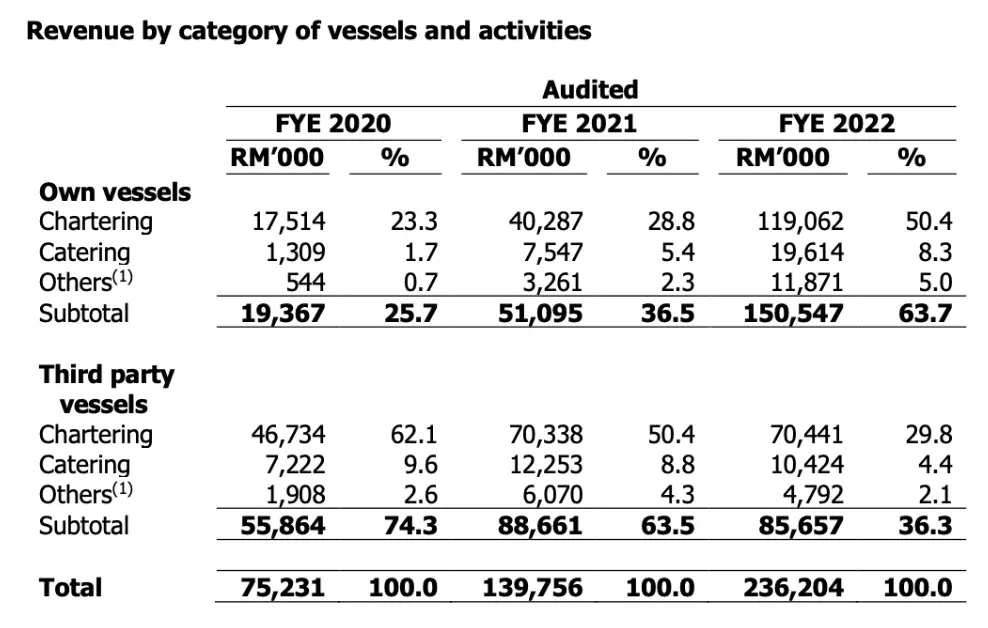

截至2020年至2022财年及2023年9月期末,船舶租赁收入占该公司总收入的比例在78.4%至85.4%之间,其余收入来自餐饮和洗衣服务以及其他收入。

另外,对于2020至2022财年及2023年9月期末,租赁自有住宿船舶并提供相关船上服务分别占公司年度收入的25.7%、36.5%、63.7%和67.5%。与此同时,租赁第三方住宿船舶并提供相关船上服务分别占了年度收入的74.3%、63.5%、36.3%和32.5%。

对于2020财年,公司的所有收入都来自马来西亚。在2021财年,93.4%的收入来自马来西亚,而剩余的6.6%来自菲律宾。在2022财年,98.3%的收入来自马来西亚,而剩余的1.7%来自菲律宾。在2023年9月期末,99.8%的收入来自马来西亚,而剩余的0.2%来自泰国。

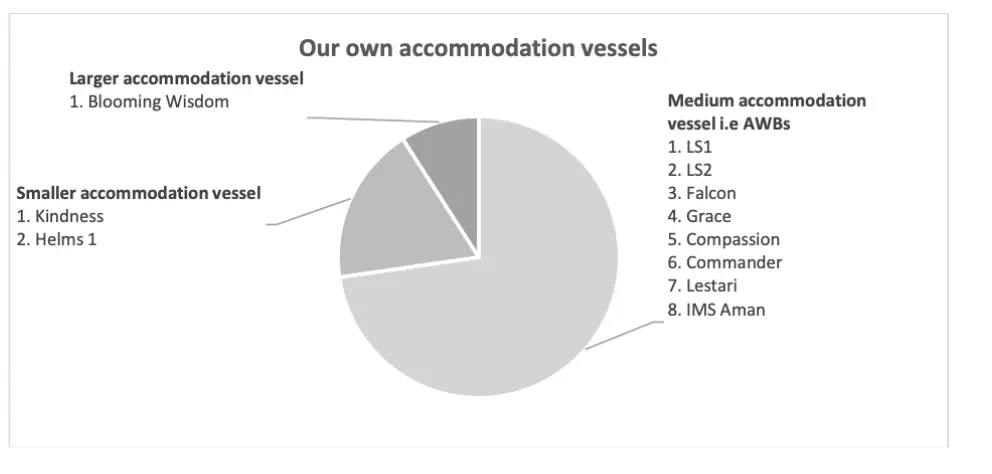

在公司所持有的11艘住宿船只中,有8艘是AWB (Accommodation Work Boat ),其住宿人员容量在150到208人之间,另外2艘是较小的住宿船只,还有1艘是住宿工作驳船。

KEYFIELD 的主要客户

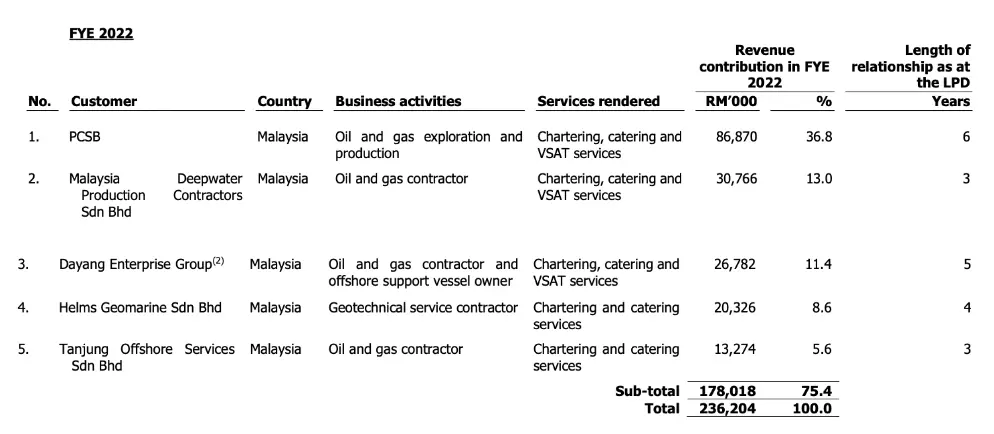

该公司的客户群涵盖了马来西亚国家石油公司(PCSB, PETRONAS Carigali Sdn Bhd )、石油安排承包商(PACs)、石油和天然气承包商以及海上支援船舶拥有者,这些客户都是上游石油和天然气行业的关键参与者。由于该公司业务的性质,即按合同进行,因此来自任何一个客户的租船合同可能在某一年对其年度收入贡献相当大的部分。因此,该公司的前五大客户通常每年都会发生变化。

在2020至2022财年及2023年9月期末,PCSB一直是该公司单一最大客户,为其贡献了相当大的收入份额。数据显示,PCSB 的贡献范围从27.9%增加至57.7%。这表明了该公司对PCSB业务有着的高度依赖,以及与PCSB 合作关系的紧密程度。然而,尽管如此,KEYFIELD 也意识到客户组合可能会发生变化,因此正在寻找多样化的客户基础,以减少对单一客户的依赖,这有助于分散风险并拓展收入来源。

KEYFIELD 上市集资用途

偿还先前购买支援船费用的余额(Blooming Wisdom)- RM65 million

KEYFIELD 会将运用所集资的RM65 million 或34.6% 来偿还先前购买支援船的余额。在2023年4月,其全资子公司Keyfield Offshore 与Azulite Bloom Sdn Bhd 签订了一份备忘录协定,以购得Blooming Wisdom,总购价为RM 94.9 million。

赎回公司的优先股- RM61.5 million

KEYFIELD 会将运用所集资的RM 61.5 million 或32.7% 来赎回公司的优先股,其中包括从Lavin Group 和Stratos MOA 手中赎回。这将使得Keyfield CRNCPS ( 可赎回不可转换优先股, Cumulative Redeemable Non-Convertible Preference Shares)的年度股息支出减少RM 1.8 million。

支付Helms 1船只的款项- RM35 million

KEYFIELD 会将运用所集资的RM 35 million 或18.6% 来支付Helms 1船只的款项。在2023年4月,其全资子公司Keyfield Offshore 与Sea Steel Sdn Bhd 签订了一份备忘录协定,以购得Helms 1 船只,总购价为RM 50.5 million。

营运资金- RM14.564 million

KEYFIELD 会将运用所集资的RM 14.564 million 或7.7% 来补充公司的营运资金要求, 以满足预期的扩张和更多员工薪资的支出。

上市费用- RM9 million

KEYFIELD 会将运用所集资的RM 9 million 或4.8% 来支付公司申请上市的费用。

偿还银行债务- RM3 million

KEYFIELD 会将运用所集资的RM3 million 或1.6% 来偿还银行债务。此次偿还将使该公司的财务成本每年减少RM 0.2 million。

KEYFIELD 财务状况

KEYFIELD 过去3年业绩(营业额&净盈利)

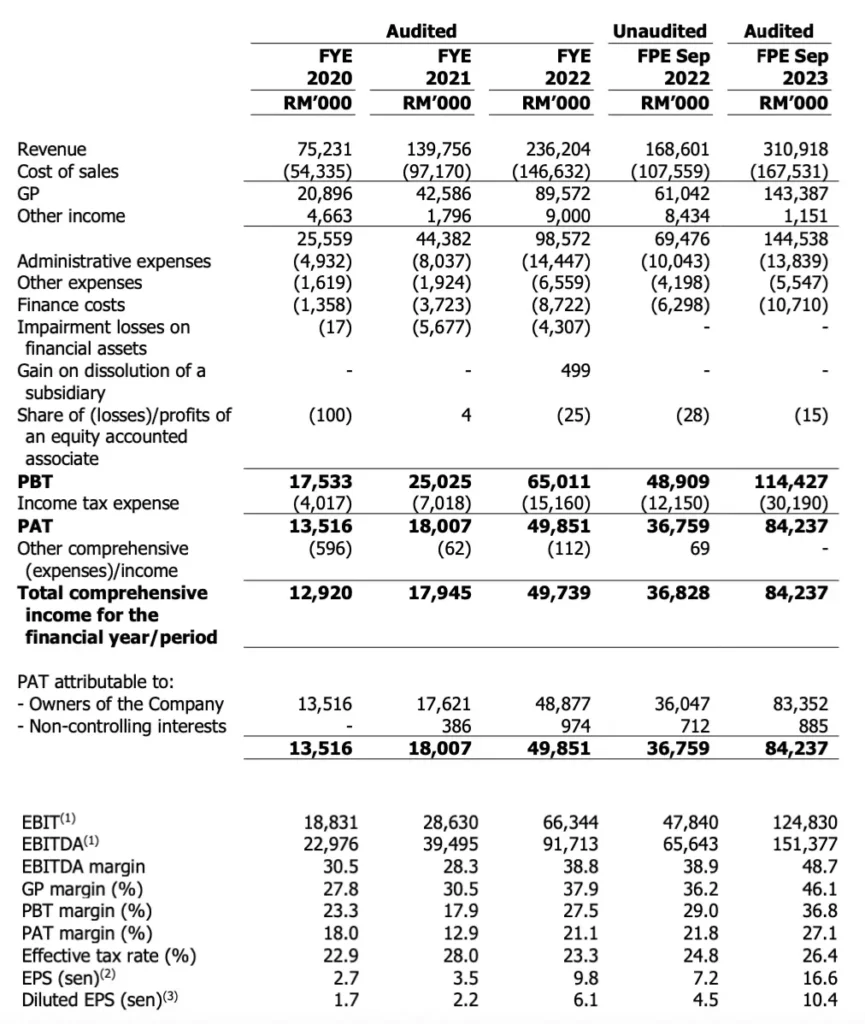

根据提供的财务数据,该公司在除了2021财年和2022财年的6.6%和1.7%的营业额分别来自在菲律宾进行的租赁合同外,其余全部收入均来自马来西亚。对于截止2023年9月的业绩,0.2%的营业额来自在泰国进行的租赁合同。

在2020和2021财年,该公司的收入呈现了显著增长。首先,公司自有船只(LS1、LS2 和Falcon)的收入从2020财年的RM 19.4 million 增加到2021财年的RM 51.1 million,其中增长了163.4%。这主要是由于自有船只数量增加,以及船只租赁天数的增加。其次,第三方船只的收入从2020财年的RM 55.9 million 增加到2021财年的RM 88.7 million,增长了58.7%。

对比2021和2022财年的业绩收入变化,该公司的收入实现了更明显的增长。首先,公司自有船只的收入从2021财年的RM 51.1 million 增加到2022财年的RM 150.5 million,增长了194.5%。这主要是由于自有船只数量的增加,以及租赁天数和日租率的提升。其次,第三方船只的收入从2021财年的RM 88.7 million略微下降到2022财年的RM 85.7 million 。这是由于租赁天数的增加,但第三方船只的平均日租率略有下降,其中包括锚处理牵引供应船(AHTS)和供应船(PSV)类型的船只。总体而言,该期间的收入增长主要得益于自有船只业务的增长。

从2020 财年到2021财年,公司的税前利润(Profit before tax, PBT)为RM 25.0 million,PBT 利润率为17.9%。 2021财年的总PBT 高于2020财年的RM 17.5 million,但PBT 利润率较2020财年下降。尽管2021财政年度的毛利率较高,但由于2021财年的财务资产减值损失高达RM 5.7 million,导致PBT 利润率较低。此外,由于某些费用不可扣除,如RM 1.1 million 的IPO 费用,以及有效税率高于法定税率。因此,2021财政年度的税后利润(Profit after tax, PAT)为RM 18.0 million,PAT 利润率为12.9%。

从2021 财年至2022 财年,该公司的的总PBT 录得RM 65.0 million,PBT 利润率为27.5%。 2022财年的总PBT 高于2021财年的RM 25.0 million,且PBT 利润率较2021财年更高。 2022财政年度的PBT 利润率较高是由于较高的毛利率和其他收入,但部分被较高的其他支出和财务资产减值损失所抵消。由于某些其他收入不计税,该财年的有效税率低于法定税率,如RM 7.3 million 的Keyfield CRNCPS 公允价值调整(fair value adjustment)和前一财政年度递延税费(deferred tax)的超额拨备。因此,2022财年的税后利润为RM 49.9 million ,税后利润率为21.1%。

KEYFIELD 的现金与债务

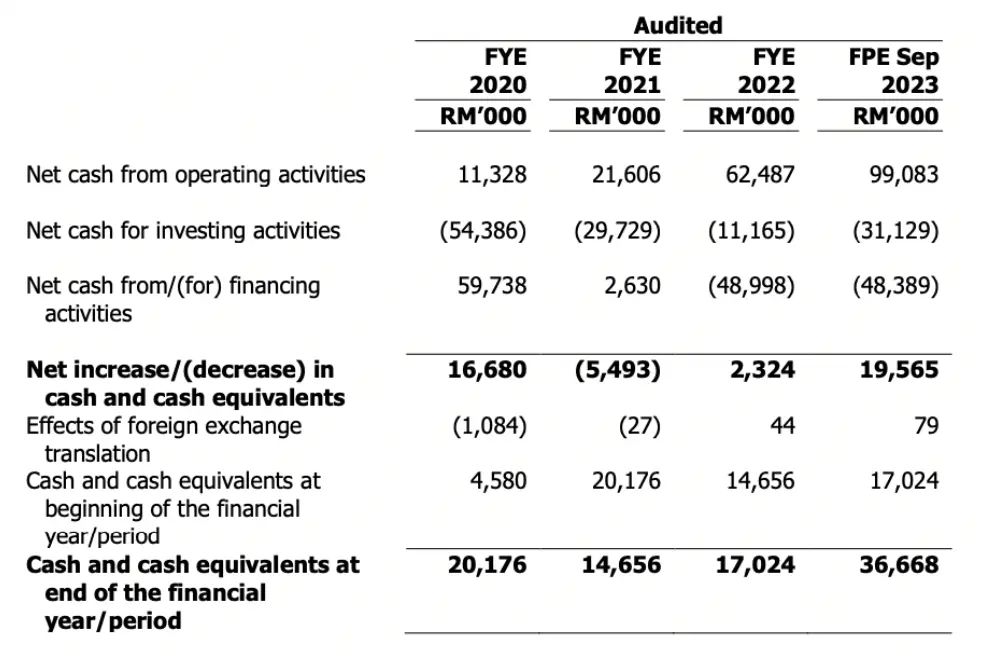

根据以上的数据显示,公司在2022财年以及2023年9月底的融资活动中支出了较高的现金流,包括股息支付、偿还债务、金融工具赎回和贷款提取。截至2022年财年,公司记录了RM 49.0 million的融资活动净现金。这主要是由于股息支付、向债权人偿还的金额(如Lavin Group 和Maltiquest)、完全赎回在2021财政年度发行的Keyfield Offshore CRNCPS 以及偿还船舶融资贷款和租赁负债。这些支出部分被新的贷款提取和用于资本运营的循环信贷额度的净提取所抵消。

同样地,截至2023年9月,该公司记录了RM 48.4 million的融资活动净现金。这主要是由于偿还的贷款和租赁负债、股息支付以及向第三方的偿还,包括向供应商的分期付款和向Maltiquest 的偿还金额。这些现金支出表明了公司对管理财务义务、回报股东价值以及确保公司融资安排和运营的可持续性的承诺。

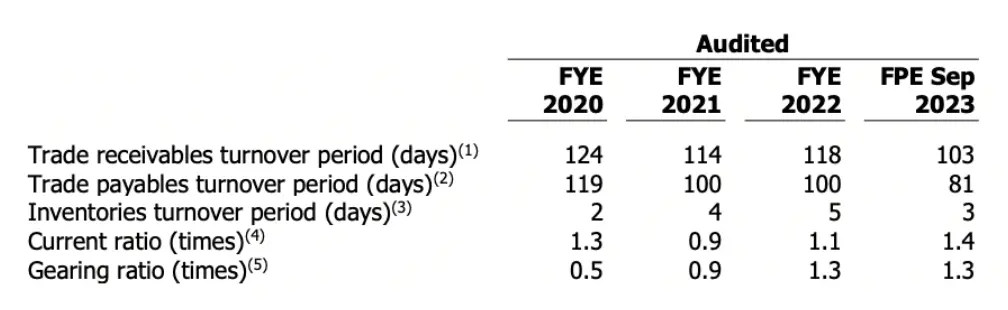

从2020 财年到2021 财年,该公司的流动比率从1.3 倍下降到了0.9 倍。该比率下降的原因之一是当前负债的增加,主要是由于短期借款、应付账款和其他应付款以及租赁负债的增加。这些增加部分是因为该公司为LS2 和Falcon 的船只融资而增加了借款,以及Helms 1 的租赁负债的增加。与此同时,流动资产的增加主要是由于应收账款的增加,部分原因是因为去年的收入增加,以及对Falcon 的预付款重新分类为固定资产。然而,从2021 财年到2022 财年,流动比率又从0.9 倍上升至1.1 倍,其增加主要是由于应收账款的再次增加,反映了公司在2022 财年的收入增长。尽管应收账款增加,但流动负债也有所增加,主要是由于短期借款和租赁负债的增加。到了2022 财年至2023 年9 月底期间,公司的流动比率再次增加,主要是因为应收账款、现金和银行存款以及应付账款的增加。

另一部分,公司的负债与权益比率总体来看在过去几年中有所增加。从2020 财年到2021 财年,负债与权益比率从0.5 倍增加到0.9 倍,然后再从2021财年到2022 财年增加到1.3 倍。这种增加主要是由于借款和租赁负债的增加所致,用于船舶融资和船舶租赁。

在2022 年底到2023 年9 月底期间,尽管公司的借款和租赁负债有所减少,但以下因素对这种减少进行了抵消:

- CRNCPS(可赎回不可转换优先股) 的增加: 公司在2022 年发行了新的CRNCPS 来融资收购Grace 和Keyfield Resolute,以及偿还Keyfield Resolute 欠Lavin Group 的债务。这导致了CRNCPS 金额的增加,从而增加了公司的负债。

- 贷款的减少: 尽管公司对LS1、LS2 和Falcon 的船舶融资贷款进行了部分还款,但这种减少被公司对Kindness 船舶的新贷款和循环信用贷款的增加所抵消。

- Maltiquest 贷款的减少: 公司在2023 年9 月全额偿还了Maltiquest 的贷款。

- 租赁负债的变动: 公司购置了Helms 1 船舶,并开始使用Daya Ceria 船舶,这导致了租赁负债的变动。虽然对Helms 1 的租赁负债被取消,但对Daya Ceria 的租赁负债抵消了部分减少。

- 购买船舶的支付: 公司收购了Blooming Wisdom 和Helms 1 船舶,并通过分期付款方式支付了总购买价格的一部分。这导致了应付给卖方的金额增加。

这些因素共同作用,抵消了借款和租赁负债的减少,最终导致了公司负债与权益比率的保持不变。

KEYFIELD 未来计划

通过收购住宿船舶来扩大船队规模,以加强公司在市场上的地位

KEYFIELD 的未来计划包括了通过收购和建造住宿船舶来扩大船队规模,以加强该公司在市场上的地位。在过去几年里,公司的增长轨迹是由自有船舶船队的扩张驱动的,与第三方船舶相比,这些船舶产生更高的毛利润。

此外,该公司表示将进一步确保额外住宿船舶的技术规格与现有和潜在租船人的技术和运营要求相一致。公司也表示考虑到对于其已完成船舶收购的优势,例如投资成本节约、即时可用性和已建立的出租记录,这项优势将有助于快速实现其业务扩张计划。

KEYFIELD 还提到,根据这种方法,公司于2024年1月从Khas Jejaka Sdn Bhd 收购了IMS Aman,这是一艘可容纳198名人员的住宿船。虽然IMS Aman 配备有DP2 系统,但需要进行修正,估计成本为RM 2.0 million,预计将在2024年第四季度支付。

另一方面,除了收购市场上可用的已完成船舶外,KEYFIELD还可能与合适的造船厂签订造船合同,建造满足现有和潜在租船人特定需求的新住宿船舶。这些特点可能包括混合柴油电动引擎以节省燃料、DP2系统、更大的甲板空间、更多的住宿房间以满足更多乘客的需求、直升机停机坪、更大容量的主起重机、太阳能光伏系统和电池供电发电机等。

该公司管理层在提供与造船相关的技术支援和咨询服务方面积累了丰富经验,将为提供关于上游石油天然气行业需求的宝贵见解,其中包括了住宿船舶的技术设计和要求。借助这种经验,KEYFIELD 将与造船厂密切合作,建造现代化、符合行业标准的住宿船舶,且将环境友好性纳入考量。根据公司以往的经验,建造一艘新的住宿船舶通常需要大约18至24个月的时间。目前,具有上述特点的新住宿船舶的建造成本估计为USD 28.0 million 至USD 35.0 million(RM133.3 million 至RM166.6 million )。

通过收购住宿船舶来扩大船队规模,以加强公司在市场上的地位

KEYFIELD 获得了PETRONAS 船舶拥有者经营许可证,将继续重点满足马来西亚国家石油公司(PCSB)和石油安排承包商(PACs)的需求。

为了扩展服务范围,公司已经开始提供起锚拖船供应和平台供应船的租赁服务,并收购了相应的船舶,如Kindness 和Helms 1。此外,公司还申请了额外的SWEC 代码,以便更广泛地参与相关专案的投标。

未来展望,公司已收到PCSB 的招标邀请,以提供为期3年的起锚拖船供应和平台供应船的生产操作船只,这将是一个重要的商机。公司已经提交了相应的投标,并在等待结果。

不断提升自家船舶的功能性,以适应行业趋势和实现可持续发展

公司承诺不断改进和升级自有船队,采用最新的技术,以与行业趋势和可持续发展议程保持一致。

最近的行业趋势之一是马来西亚国家石油公司(PCSB)和石油安排承包商(PACs)对ESG:环境保护(E,Environmental)、社会责任(S,Social)以及公司治理(G,governance)和可持续性方面的关注。为了与此趋势保持一致,公司计划进行以下倡议:

(i) 在公司自有船舶上安装食物堆肥系统,以处理厨余垃圾并生产有机肥料;

(ii) 在公司自有船舶上安装太阳能电池板,以减少能源消耗和碳排放;

(iii) 在LS2 船舶上安装DP2 系统,以提高其能力并增加其日租费率。

租赁住宿工作船(AWB, Accommodation Work Boat)的前景与展望

根据分析师的预测,马来西亚的AWB 租赁市场预计将在未来几年保持稳定增长,年复合增长率约为6.0%,这与本地上游石油和天然气行业的增长趋势相一致。在过去的几年里,该市场经历了一些起伏,尤其是在2020年和2021年由于COVID-19大流行而出现了市场规模的下滑,但在2021年至2022年间又实现了43.7%的增长。这间接地表示了马来西亚的AWB 租赁市场具有一定回弹能力和韧性,以及其对行业整体环境的适应能力。

随着对石油和天然气产品的持续需求,海上油气平台上的生产、维护和修复活动也将持续进行,这将为AWB 提供持续需求。石油和天然气产品广泛应用于各个领域,如交通燃料、工业燃料、发电以及化肥、农药等产品的生产,以及塑胶、纺织品、涂料等工业产品的生产。

其次,即使在PETRONAS 和其他公司减少资本支出进行勘探、评估、钻井和新油气平台的安装和投产期间,现有的海上油气平台仍然需要进行持续的维护、修复和升级工作。这些活动需要大量的人力,因此需要AWB 为海上人员提供安全舒适的住宿,从而为AWB 提供了持续的需求。此外,尽管2020年因COVID-19大流行而导致的国家封锁政策导致石油和天然气产品消费量下降,但现有的海上油气平台仍在生产以满足现有需求。这表明,即使新的油气专案的勘探、钻井和安装活动减少,海上人员仍然需要运营和维护这些现有的海上油气平台,因此对AWB的需求仍然存在。

马来西亚的活跃海上油气平台数量远远超过了注册在该国的AWB 数量,这表明了AWB 租赁市场具有一定的潜在增长空间。虽然主要的海上油气平台通常拥有提供住宿的设施,但周围的卫星油气平台却没有这种设施。这导致了主要平台上的住宿设施可能不足以容纳所有在主平台和卫星平台上工作的海上人员。因此,AWB 租赁市场有望增长,以满足马来西亚活跃的海上油气平台对住宿需求的持续需求。

作为该市场的主要参与者之一,KEYFIELD 有望继续在这种积极的市场前景中受益。该公司将通过扩大船队规模来满足市场需求的增长,并有望进一步巩固其在马来西亚AWB 租赁市场的领先地位。此外,KEYFIELD 计划提升其船舶的功能和能力,以适应行业对环保和可持续性的不断增长的需求。随着PETRONAS 和其他行业相关方对减排和可持续发展的关注增加,KEYFIELD 的环保举措将有助于提高其在市场中的竞争力,并吸引更多注重环保的客户。除了在AWB 市场的定位之外,KEYFIELD 也计划扩展其业务至其他相关市场,如锚处理牵引供应船(AHTS)和供应船(PSV)租赁市场。

未经允许不得转载:美股开户 » Keyfield International Berhad 上市马股主板,超额认购9.6倍