美股开户

美股开户在制造业中,碳酸钙粉是一种关键的化工原料,具有广泛的应用领域。碳酸钙粉工业更是一个相对冷门的领域,这个行业鲜为人知,在市场上很少受到大家的关注。

该公司产品涵盖了化工领域的多个重要领域,包括GCC、CC分散液、高岭土分散液等,广泛应用于建筑材料、橡胶制品、医疗用品等众多行业。该公司坚信,通过上市,将有更多的机会拓展业务、吸引优秀的人才、加速创新发展,为股东带来更高的价值。

Zantat Holdings Berhad 将于2024年3月27日上市于马股创业板块。这篇文章将介绍Zantat Holdings Berhad IPO 详情、业务概览、上市集资用途、公司财务状况、公司未来计划以及行业展望。

Zantat Holdings Berhad IPO 上市详情

ZANTAT 在新股公开发行中,将提供1400万股供公众认购,1120万股将保留给公司合格的董事、员工和有功人士认购,剩余的3080万股将以私下配售方式提供给特定投资者。此外,现有股东也将出售1680万股现有股份,以私下配售给特定投资者。根据公司文告宣布,在公开发售的部分,共收到13,755份申请,规模为18.4亿股,超额认购已达130.15倍。

IPO 日期

| 公众申请认购开放日 | 2024年3月6日 |

| 公众申请认购截止日 | 2024年3月13日 |

| 认购抽签日 | 2024年3月18日 |

| 分配IPO 股份日 | 2024年3月25日 |

| 正式上市日 | 2024年3月27日 |

上市板块

马来西亚证券交易所- 创业板

IPO 价格

每股RM 0.25(本益比:12.9x)

大众筹集资金

RM 14 million(1千400万令吉)

上市后市值

RM 70 million(7千万令吉)

ZANTAT 是什么公司?

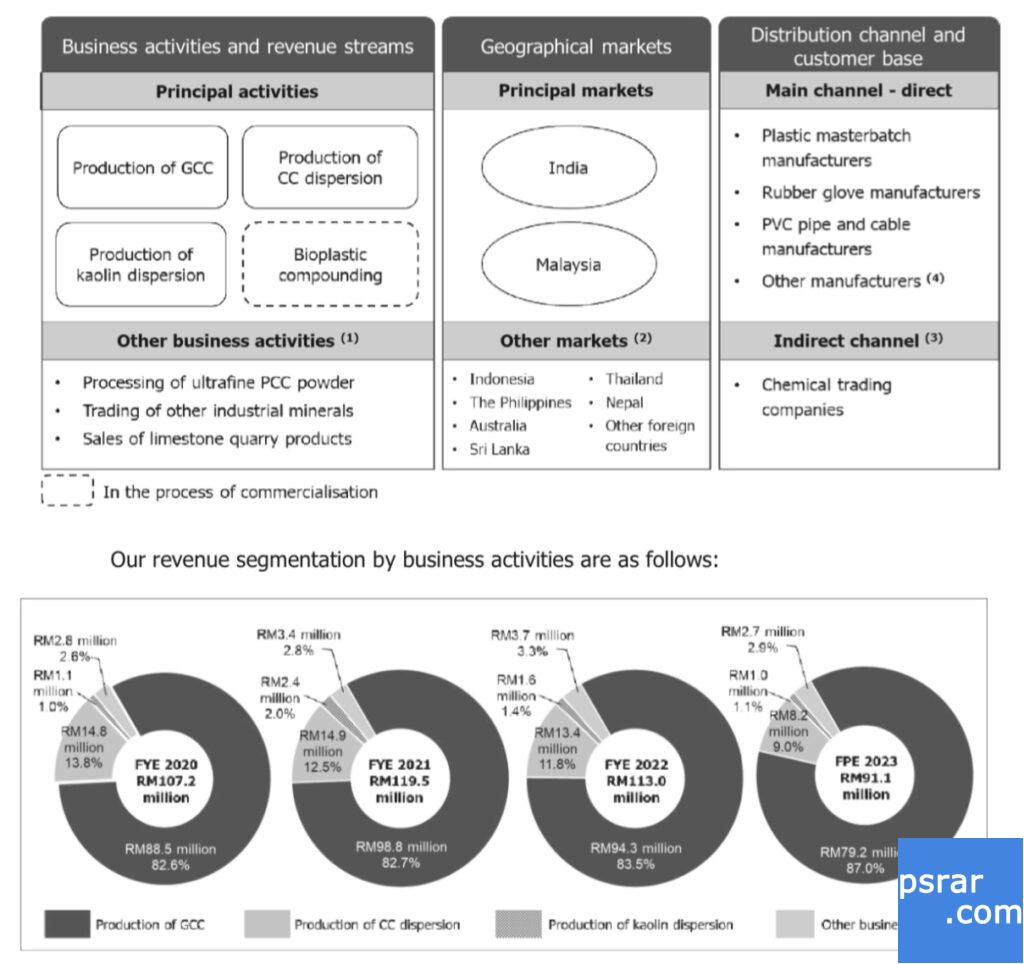

ZANTAT 是一家投资控股公司,透过其旗下的子公司:Calrock Sdn Bhd、Zantat Light CC Sdn Bhd 及Zantat Sdn Bhd 涉及了生产钙碳酸盐业务,即GCC 和CC 分散液。该公司也参与高岭土分散液的生产、超细PCC粉末的加工、其他工业矿物的交易以及石灰石采石场产品的销售。此外,ZANTAT 也经营自己的石灰石采石场,主要用于内部业务使用的石灰石。旗下另一家子公司Zaneco Sdn Bhd 目前暂未营业,预计将在2024年第一季度进行生物塑胶化合物(bioplastic)的制造。

生产钙碳酸盐(GCC)

公司生产的GCC 是石灰石粉末,用于各种工业应用,比如:建筑材料水泥、玻璃、塑料等。生产过程涉及将石灰石破碎和磨碎成不同粒度的颗粒。该公司向自有的石灰石储量以及第三方采石场采购原料。其中,GCC 的生产包括初级和次级破碎,然后进行磨碎处理。

生产CC分散液

CC 分散液是GCC 或PCC 粉末加水或溶剂后形成的液体悬浮物,在工业领域中能影响研磨的效率。该公司在KL Plant 生产CC 分散液,其中GCC 粉末是自产的,而PCC 粉末是从中国进口的。

生产高岭土分散液

高岭土分散液是高岭土加水或溶剂后形成的液体悬浮物,用作合成橡胶手套的填充物。该公司向中国、印尼和马来西亚购买高岭土粉末,并在KL Plant 生产高岭土分散液。

生物塑胶复合材料

公司正在向下游扩展业务,开始生产生物塑胶复合材料。这种材料是由生物塑胶树脂和钙碳酸盐等添加剂组成的,是可完全生物降解的材料。该公司已安装了生物塑胶复合材料生产线,并计划在2024年第一季开始商业化生产。

其他业务活动

公司也进行其他业务活动,包括加工超细PCC 粉末、交易其他工业矿物如滑石粉,以及销售石灰石采石场产品。

ZANTAT 主要客户

根据财务数据显示,Alok Group 和Sonali Group 在过去几个财年对ZANTAT 总收入的贡献比例较高,分别占比约为24.6%至33.5%,因此ZANTAT 对这两家客户在业务上存在着一定的依赖性。

Alok Group 对ZANTAT 总收入的贡献分别占2020财年的18.1%,2021财年的20.8%,2022财年的20.1%和截止2023年9月的21.4%。截至招股书发布,Alok Group 已经是该公司11年的客户了。Alok Group 是一家从事塑胶母料的制造公司,塑胶母料可用作塑胶制品的制造原料,而ZANTAT 向Alok Group 供应涂覆的GCC,主要用于塑胶母料的制造。

另外,Sonali Group 对ZANTAT 总收入的贡献分别占2020财年的6.5%,2021财年的9.7%,2022财年的12.3%和截止2023年9月的12.1%。截至招股书发布,Sonali Group 与ZANTAT 的合作关系已长达12年,Sonali Group 的所经营的业务与Alok Group 相同。

具体而言,Alok Group 对ZANTAT 的贡献占比在过去几年稳定在约20%左右,而Sonali Group的贡献比例也逐年增加。由于这两家客户是ZANTAT 的重要长期客户,如果与这两家客户的业务关系终止或减少,ZANTAT 可能会面临收入下降的风险,从而影响公司的营运和财务表现。因此,ZANTAT 需要采取措施,如扩大客户基础、多样化产品组合和加强行销,以减少对这两家客户的依赖性,降低业务风险。

ZANTAT 上市集资用途

研发设施的升级– RM3.83 million

ZANTAT 会将运用所集资的RM3.83 million 或27.4% 来用于公司业务研发设施的升级。目前,该公司的研发中心主要作为测试和品质控制中心,负责对进料原材料、在制品和成品进行日常例行测试和品质控制检查,以确保公司的输入材料和成品安全并符合规定的品质标准。

作为研发工作的一部分,ZANTAT 将分配资源,包括预算、人员和设备,以支援研发活动。此外,该公司也会继续专注于碳酸钙产品以及生物塑料复合材料。

Calrock Perak工厂基础设施的升级– RM1 million

ZANTAT 会将运用所集资的RM1 million 或7.2% 来用于Calrock Perak工厂基础设施的升级。Calrock Perak工厂成立于1971年,其上次进行的主要翻修工作是在2000年。由于距离上次主要翻修已经过了24年,该公司计划对工厂进行翻新和升级。Calrock Perak工厂的升级包括新建一座3,000平方英尺的办公室和仓库的施工工作(包括电气工程、固定装置和配件以及专业费用)。

投资于高效能机器零件和工业自动化– RM1.35 million

ZANTAT 会将运用所集资的RM1.35 million 或9.6% 来投资于高效能机器零件和工业自动化来用于生产线的升级和改进。具体来说,这些资金将用在购买并安装Zantat Perak Plant 1生产线的自动包装机和高效能电机。其中也包括了另一套机器人手臂码垛系统,以配备更多的生产线,并购买高效能马达来替换现有的马达。这些措施旨在提高生产效率,降低生产成本,减少人力资源的依赖,并降低能源消耗,从而实现更高的生产效益和更永续的生产模式。

偿还银行借款– RM3.39 million

ZANTAT 会将运用所集资的RM3.39 million 或24.2% 来偿还银行借款。根据所录得为6.6%和5.5%的有效利率,该公司预计从偿还银行借款中节省的年利息约为RM0.2 million。

营运资金– RM1.43 million

随着公司将进军生物塑胶复合业务,ZANTAT预计其工作资本需求将会增加。ZANTAT 会将运用所集资的RM1.43 million 或10.2% 来补充公司的营运资金要求,以实现未来的业务增长。

上市费用– RM3 million

ZANTAT 会将运用所集资的RM3 million 或21.4% 来支付公司申请上市的费用。

ZANTAT 财务状况

ZANTAT 过去3年业绩(营业额&净盈利)

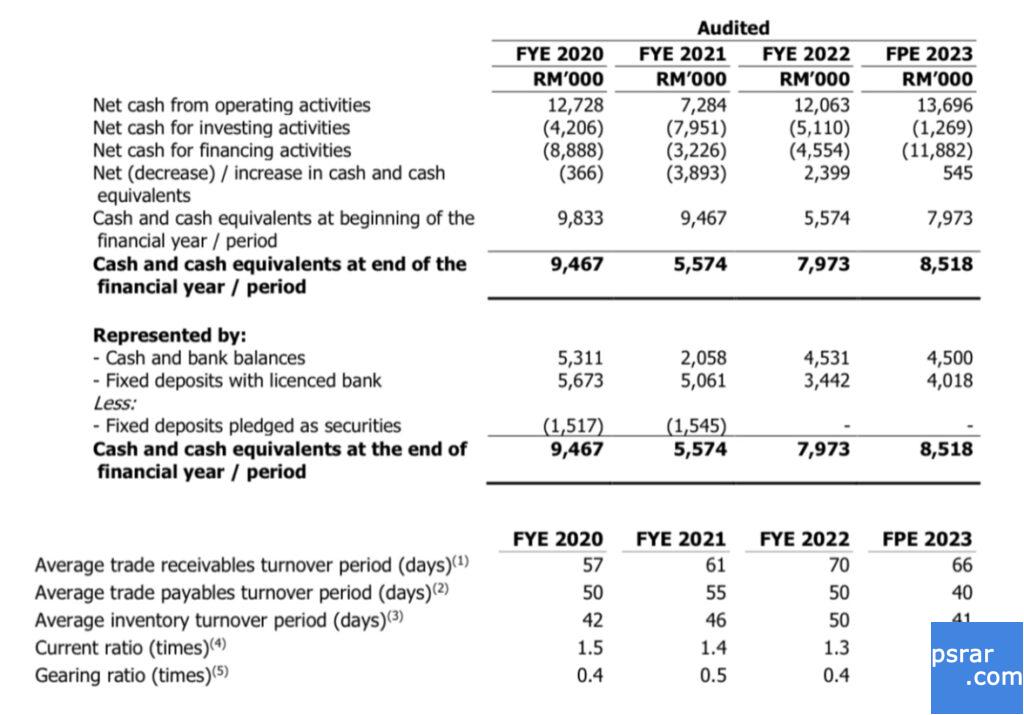

该公司的总收入在过去几个财年算是比较稳定的。从2020年财年的RM107.2 million 增长至2021财年的RM119.5 million,增长了11.4%,然后在2022财年略微下降至RM113 million,降幅为5.4%。这种波动主要是由于主要的产品GCC、CC 分散液和高岭土分散液的收入变化所致。截止2023年9月,该公司的总收入又呈现了成长的趋势,成长了9.8%,达到了RM91.1 million。

其中,GCC 的生产业务是公司最大的收入来源,分别占了2022财年的83.5%和2023财年的87.0%。尽管在2022财年,由于海运费率上涨和印度客户的需求减少,GCC 部门的收入略有下降,但在截止2023年9月,由于销售量和需求的增加,收入又呈现出了增长的态势。

CC分散液和高岭土分散液的收入虽然占比较小,但也经历了波动。在2021财年,由于手套行业需求的增加,这两个部门的收入都有所增长。然而,在2022财年,由于合成和医疗手套的需求减少,这两个部门的收入出现了下降。在截止2023年9月,这两个部门的收入持续下降,主要是由于橡胶手套制造商订单的减少。

除了上述主要产品外,公司的其他业务活动也对总收入有所贡献,包括超细PCC 粉末加工、其他工业矿物贸易和石灰石采石产品的销售。该公司的主要市场是印度和马来西亚,占总收入的大部分。尽管如此,公司也在亚太地区的其他国家如泰国、印尼、菲律宾、澳洲、斯里兰卡、尼泊尔、大中华地区、新加坡、巴布亚纽几内亚、越南、阿曼、斐济、韩国、汶莱、埃及和柬埔寨,积极开展业务,并持续寻求拓展新的市场。

对比2020财年与2021财年,该公司的税前利润从RM8.5 million 增加了6.8%,达到RM9.1million。这主要是由于毛利成长了27.6%,收入成长了11.4%。这些成长主要是由于出口GCC 产品的平均销售价格上涨,部分抵销了物流成本的增加。同时,其他收入也增加了74.4%。尽管如此,销售和分销费用的增加部分抵消了这些成长,导致税前利润率从8.0%下降至7.6%。净利从RM6.2 million 增加到RM6.5 million。

对比2021财年与2022财年,该公司的税前利润下降了19.4%,从RM9.1 million 降至RM7.3 million。毛利下降了13.4%,收入下降了5.4%。这主要是由于GCC 产品销量下降以及马来西亚客户的CC 和高岭土分散液销量下降。净利也相应下降了16.7%,从RM6.5 million 降至RM5.4 million。

ZANTAT 的现金与债务

从以上的财务数据显示,该公司的现金流算是健康的。

截至2023年9月30日,公司用于筹资活动的净现金较高,约为RM11.9 million。这其中包括了偿还定期贷款RM1.8 million 及分期付款应付款RM1.6 million 的净额与租赁负债RM0.3 million。

另一方面,截至2021年12月31日,该公司的流动比率从前一年的1.5倍下降至1.4倍,这主要是由于短期借款的增加以及其他应付和应计费用的增加。到了2022财年,公司的流动比率进一步下降至1.3倍,主要是由于其他应付款项和应计费用的增加,以及短期借款的增加。截止2023年9月30日,该公司的流动比率显著上升至1.7倍,这主要是由于短期借款的大幅减少。

截至2021年12月31日,公司所录得的负债与权益比率为0.5倍,较2020财年的0.4倍小幅上升。这主要是由于总借款增加了RM 0.9million,主要用于融资公司的营运资金,再加上股东权益减少了RM 1.8million,其中RM 4.6million 来自于Calrock 收购所产生的合并调整。公司的负债与权益比率到了2022财年则下降至0.4倍。另外,截至2023年9月30日,则再次减少至0.2倍,主要归因于偿还短期借款和按期偿还的贷款和分期购买应付款。

ZANTAT 未来计划

购买额外的GCC生产线以及升级现有的研发中心

在截止2023财年9月,该公司在Zantat Perak Plant 1 生产了大约146,000吨的GCC,几乎利用了该工厂的全部生产能力。该公司计划在Calrock Perak Plant 安装一条新的GCC 生产线,预计将增加约26,000吨的GCC 生产能力。这项投资预计将耗资约RM1.5 million,资金将透过内部产生资金和/或银行借款来资助。

此措举是为了满足对细级涂覆GCC的需求,特别是该公司的「Zancarb」系列产品。目前,该公司的Zantat Perak Plant 1 已配备了8条GCC生产线,主要用于生产「Zancarb 1T」、「Zancarb 2T」和「Zancarb 2TS」等核心销售产品。这些产品在公司过去几个财政年度的总收入中占据了相当大的比例,凸显了其在市场上的重要性和需求,相信这系列的产品需求预计会持续成长。

另一方面,公司计画升级在Zantat Perak Plant 1 的现有研发中心并购买额外的测试和产品开发设备,以加强其研发能力,加快新产品的开发和商业化速度,缩短产品试验的周期,并提高产品的市场推出速度。这将有助于公司能更快地回应市场需求,提高产品的竞争力,从而促进公司的业务成长和创新发展。

目前,公司的研发中心主要用作测试和品质控制中心,负责对进料原材料、在制品和成品进行日常例行测试和品质控制检查,以确保产品的安全性和符合规定的品质标准。ZANTAT 的钙碳酸盐产品是塑胶母材和化合物的生产原料,用于制造各种塑胶制品,如包装薄膜和射出成型塑胶零件和产品。

然而在过去,当公司开发新的钙碳酸盐产品时,商业化和行销过程通常很漫长,因为客户需要进行各种产品测试和概念验证以确保产品在作为其原材料后能够满足其所需的规格和要求。

作为支持清洁能源和应对能源成本上涨的倡议的一部分,该公司计划在Zantat Perak Plant 2 上投资并安装1.3兆瓦的屋顶太阳能光电系统,预计每月电费将额外节省约RM 65k 至RM 70k。安装一个1.3兆瓦屋顶太阳能光电系统在Zantat Perak Plant 2 的总估计成本为RM 2.9million,将由内部资金或银行借款资助。

拓展生物塑胶复合业务

ZANTAT的生物塑胶复合材料将以颗粒形式包装和销售。截至上市日,该公司已生产首批生物塑胶复合材料,即可堆肥包装薄膜复合材料,并获得了「OK堆肥工业」认证。2023年8月,ZANTAT从马来西亚绿色科技与气候变迁机构获得了可堆肥包装薄膜复合材料的MyHIJAU认证。2023年9月,该公司已开始向客户提供样品进行测试。测试完成后,预计客户订单将于2024年第一季开始。

ZANTAT打算将生物塑胶复合材料销售给生产可生物降解塑胶产品的塑胶制品制造商,包括一次性塑胶制品,如塑胶袋和薄膜等。

碳酸钙生产商的前景与展望

碳酸钙产业在马来西亚的表现取决于多种因素,其中包括经济条件以及马来西亚和印度对碳酸钙的需求。印度作为马来西亚的主要碳酸钙出口市场,在2022年占了最大的出口量比例。ZANTAT 集团主要服务印度和马来西亚的客户群。2023年,马来西亚制造业占实质GDP 的23.4%,而非金属矿产品制造业对制造业实质GDP 的贡献为3.3%。2023年,非金属矿产品制造业的实质GDP 成长了4.3%。

此外,若以碳酸钙的全球需求由全球出口总额来表示,其出口价值在2020年至2022年间以4.5%的复合年增长率成长。然而,到了2022年,全球碳酸钙出口市场规模却下降了2.0%。值得一提的是,马来西亚在2022年的碳酸钙出口金额为RM182.8 million,占全球总值的5.1%。

在2020年至2022年期间,马来西亚碳酸钙的出口价值以1.4%的复合年增长率成长。2022年,印度占了马来西亚碳酸钙出口总量的最大比例,为40.9%,其次是印尼(14.4%)和孟加拉(9.0%)。其他国家的出口量合计为35.7%,每个国家的出口量都不到总出口量的9.0%。

印度是马来西亚碳酸钙的主要进口国之一。同样地,对于ZANTAT 来说,印度是其碳酸钙产品的主要出口市场。因此,印度对碳酸钙的需求不仅影响马来西亚,也影响ZANTAT。印度的实际GDP 预计将在2023/24年成长7.3%。同时,根据最新数据,印度的塑胶和橡胶制品的增值增长了16.5%。印度经济以及关键制造业部门的持续成长将对马来西亚的碳酸钙生产商产生积极影响。

碳酸钙作为许多行业的原料,被广泛用于推动制造行业的成长。因此,碳酸钙产业的前景考量包括国内和全球经济的整体状况,这将刺激商品的消费,促进制造业的成长。在2023年,马来西亚经济实现了3.7%的实际GDP 成长,制造业成长了0.7%。分析师预计到2024年,马来西亚经济实际GDP 将成长4.0%至5.0%,而制造业的实质GDP 则预期成长4.2%。

未经允许不得转载:美股开户 » 碳酸钙生产商- Zantat Holdings Berhad IPO 上市马股创业板