美股开户

美股开户

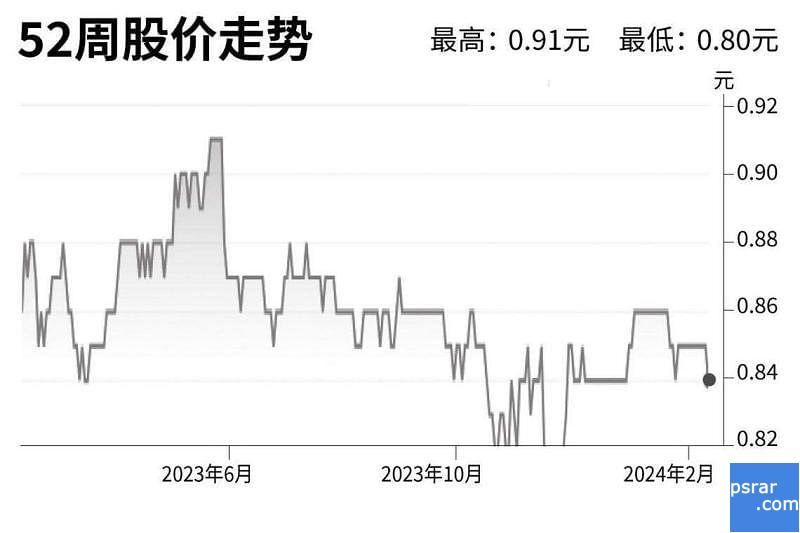

网联宽频信托(NetLink NBN Trust)

建议:买入

目标价:1.01元

信托在2024财年首九个月总营收同比增长3.2%,息税折旧及摊销前盈利(EBITDA)和少数股东利益后净利(PATMI)分别同比增长3.9%和4%。这占到我们对全年预测的74%、74%和79%,符合预期。强劲的业绩表现,主要受到各领域衔接收入(connection revenue)和安装相关收入增加推动。

由于实际平均利率增至2.64%,信托首九个月的净财务成本激增了22.8%。7亿3500万元的借款中,有69.4%仍以固定利率进行对冲。

资讯通信媒体发展局(IMDA)此前已完成对信托互联价格的审查,结果是住宅终端用户和非建筑地址接入点(NBAP)连接的价格有所下降,非住宅终端用户连接的价格不变。新价格将于4月1日生效,我们认为这不会对2024财年的每单位派息(DPU)和2025到2026财年的DPU以及收益产生重大影响。

未经允许不得转载:美股开户 » 大华继显:网联宽频信托股票点评