美股开户

美股开户

星展集团(DBS)

- 建议: 买入

- 目标价:36.1元

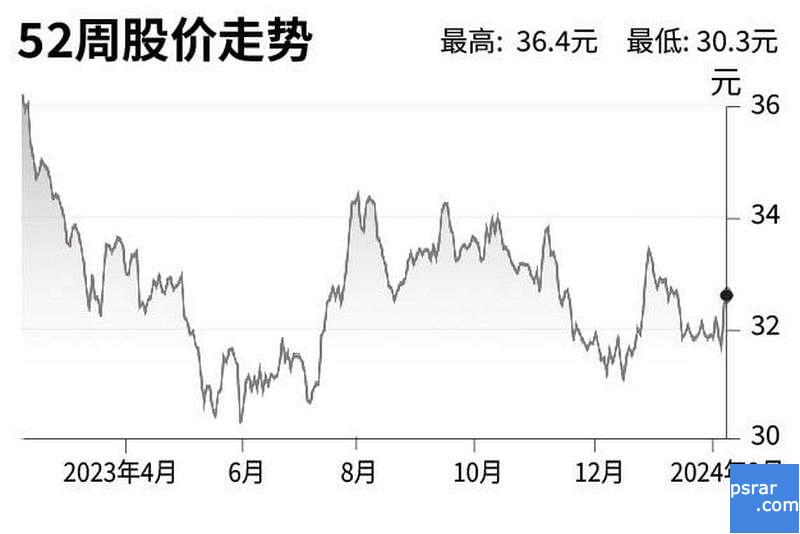

- 闭市价:32.46元(+0.03%)

星展去年全年核心净利同比增长26%至100亿元,股本回报率(ROE)增长至18%。高于前年的15%。银行的一级普通股本(Common Equity Tier 1,简称CET-1)稳定在14.6%。银行除了在第四季派息增加至54分外,还将派发每10股普通股兑一股的红股。

虽然银行的净利息收益率(NIM)收缩了六个基点,而且非利息收入(non interest income)环比下降8%,但是信用卡业务使银行收费仍具有韧性。

此外,银行存款环比上涨2%,不良贷款率环比下降5%,不良贷款比率从第三季下降10个基点至1.1%。准备金覆盖率达到了不良资产的128%,高于第三季的125%。

我们将评级从“中性”上调至“买入”,目标价由34.70元上调至36.10元。(新加坡兴业银行)

未经允许不得转载:美股开户 » 新加坡兴业银行:星展集团(DBS)股票点评