美股开户

美股开户“一卖就涨,一买就跌...”

“冲高打板,第二天直接低开被套;一气之下割肉走人,第三天继续涨停...”

“躺在自选里等着回落杀入的票翻倍了,信心满满冲进去的票结果跌了一年...”

不管你是不是,反正我以前经常这样;后来总结,投资总归不能太相信自己的感觉,还是客观的数据比较靠谱。于是乎,我选择了量化这条路...

01什么是量化投资?

02几种常见的量化策略

03普通人也可以玩量化

什么是量化投资?

提到“量化投资”,可能很多人脑海中都有这样的画面:一堆电脑屏幕,上面密密麻麻布满了股票k线,一个算法机器人,正在飞速的自动交易。他精准地抓住每一次上涨,完美地避开了每一次下跌。此时,基金经理躺在海边的沙滩上,悠闲地吹着海风睡大觉,醒来以后悠然的打开电脑,数一数账户又赚了多少钱...

所谓“人在家中坐,钱从天上来”,这或许是每一个做量化的人,入行前都有幻想过的场景。但是理想有多丰满,现实就有多凄惨。真实的情况往往相差甚远,因为以上情景就存在着好几个对量化投资的巨大误解:

量化投资 ≠ 高频交易

以算法机器人为代表的高频交易,是量化投资的一种方式,但高频策略的资金容量并不大。量化投资还包括很多低频的模型,比如:月频、季频,半年频等等,有的模型甚至一年才调仓一次。这比许多人炒股的换手率要低得多!

量化投资 ≠ 稳赚不赔

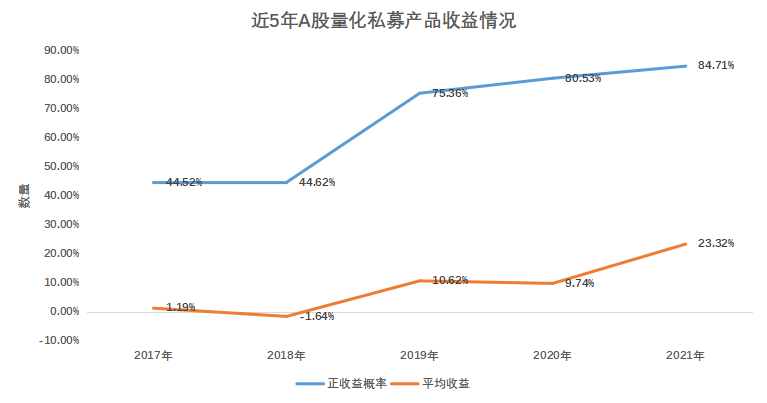

量化本质上,就是一种投资的工具,并不能保证任何收益;相反的,如果模型失效或者逻辑发生错误,甚至会造成不小的亏损。据统计,近五年A股市场中的量化私募产品,获得正收益的概率(蓝色线)从40%-80%不等,与当年的股市大行情密切相关。同时,量化产品的平均收益(橙色线)也起伏很大,2018年熊市时候甚至是为负;换句话说,2018年,市场上超一半的量化产品亏钱了,算上另一半赚钱的一起来平均,还是亏的。

数据来源:万得

所以,量化投资并不是稳赚不赔的买卖。躺在海边等着机器人自动赚钱的这个场景,终究只是一场梦,醒来之后没准亏的很感动。

量化投资 ≠ 遥不可及

量化投资并不神秘,在许多发达国家成熟的市场中,量化交易、高频交易都非常普遍。最常见的指数基金,本质上也是最基础的量化策略。比如标普500指数ETF(SPY),简单地说,就是将美国市值最大的500家公司按市值分配权重,构成一个股票组合,并在每个季度都根据最新的市值进行调仓再平衡。

相似的,沪深300、纳斯达克100等等指数基金,都可以看成一个简单的量化策略模型。所以,量化投资既不会虚无缥缈,也不会高不可攀。反而,量化就在我们日常的身边。

量化投资 = ???

所以,究竟什么是量化投资呢?简单来讲,量化投资就是运用计算机技术,将合理的金融逻辑定量处理,并代入到过去进行回测检验,得出系统有效的投资操作策略并执行的投资。

近期热映的国产电视剧《开端》有一个非常吸引人的“设定”,即主角可以一次又一次的进入循环,缕清各种线索,尝试各种方法,达到阻止凶手、拯救一车人的目的。量化策略研发的过程也是类似的,即将各种不确定是否有效的金融逻辑量化后,代入到历史中去回测检验试错。在回测(循环)中有效的因子(方法),便更有可能在接下来投资(下一次循环)中取得好的效果。

几种常见的量化策略

CTA趋势交易:强者恒强

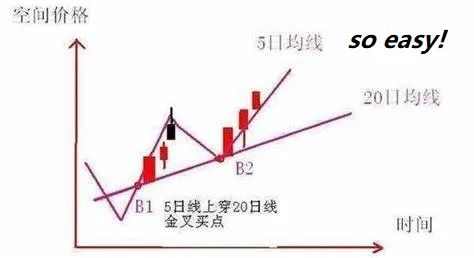

CTA趋势交易策略的核心逻辑就是,强势上涨中的资产标的,未来一段时间仍会上涨;反之,弱势下跌中的资产标的,未来会继续下跌。

经典的均线金叉和死叉策略就是趋势策略的典型栗子:5日线均线上穿20日均线,买入;5日均线下破20日均线,卖出。动量效应:前1个月上涨的股票,下个月继续持有;前1个月下跌的股票,下个月卖出。而它的主要特征是:大牛市能抓住,大风险能躲掉!

配对交易

配对交易的核心逻辑是:两个类似的股票(或者指数),走势应该是非常相似的,两者股价之间的差值,长期应该保持稳定,存在均值回归效应。

打个比方,老人遛狗的时候,老人走路是随机的,前方小狗走路也是随机的,但这看似没有关联的两个随机行为却因为两者中间距离一定的狗绳连接,而具备了关联稳定性。类比到市场上,以股票为例,股票A的价格是随机的,股票B的价格也是随机的,但两只股票的差价(或者其他的linear combination的时间序列)就成为了具有稳定性的“连接绳”。

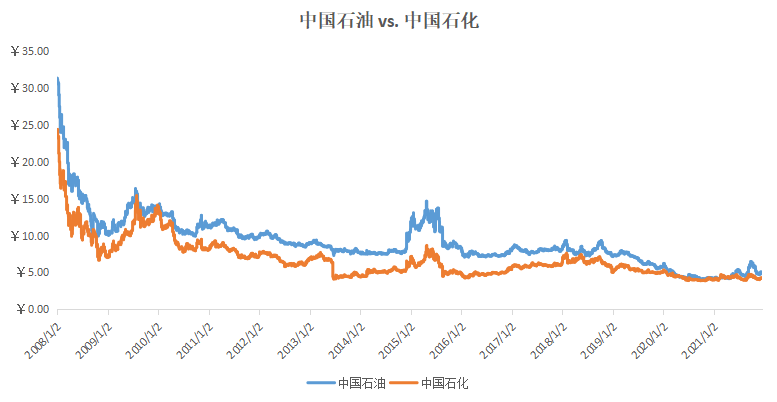

我们以中国石油和中国石化为例,抛开个别的特殊问题,大致可以认为这两者的经营模式、市场规模、未来前景都极度相似。在大部分时间内,两者的涨跌幅都十分相似。从数据上来看,两者收益的相关性高达0.95,可以套用配对交易模型。

具体来说,若此时:中国石油的股价 - 中国石化的股价,严重高于长期均衡线,我们认为未来两者股价将逐渐靠近。所以,此时买入中国石化,卖出中国石油;反过来,若此时:中国石油的股价 - 中国石化的股价,严重低于长期均衡线,我们认为未来两者股价将逐渐远离。所以,此时买入中国石油,卖出中国石化。

配对交易的主要特征就是:无论牛市或者熊市,配对交易的收益,与大盘涨跌几乎没有任何关系。只要两个公司的基本面不发生严重的偏离,就可以一直玩下去。

数据来源:万得

指数增强&alpha策略

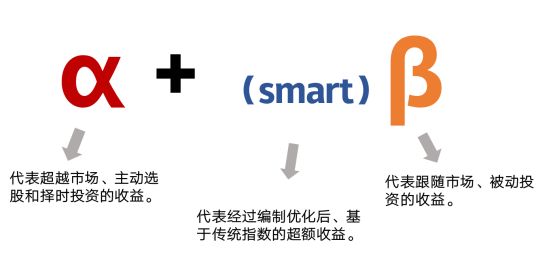

在量化中,alpha和beta大概是最常听见的两个词了。什么xx先锋量化alpha策略,xx指数增强策略等等。乍一听可能会一头雾水,我们不妨先来做一个简单的词语解释:

-

Beta:大盘基准的收益,比如:沪深300、标普500等。

-

Alpha:你的组合相对于大盘基准的超额收益

举个栗子,你的策略组合今年收益20%,股票大盘基准今年涨了15%。

那么,beta就是大盘,就是15%,超额收益alpha就是20%-15%=5%。

指数增强策略的核心逻辑是在大盘指数的基础上,做择时和选股的增强,试图beta和alpha都赚。举个栗子,如果,我认为未来超大盘股的表现更好。于是我在沪深300成分股的基础上,特意放大了超大盘股的权重。它的主要特征是牛市中多赚点,熊市中少亏点(前提是要判断的对)。

Alpha策略的核心逻辑是买股票组合,卖大盘对冲,赚且只赚超额收益alpha。举个栗子,如果,我认为未来超大盘股的表现会更好,于是买入超大盘,卖出沪深300。而它的主要特征是无论牛市熊市,只要我比基准好,就能赚钱;就算股灾跌成狗了,我只要跌的更少,就能赚钱。

量化基本面选股:目前使用最广泛的一种量化策略

量化基本面投资的核心逻辑是通过量化的手段,把包含基本面在内的各种数据进行按自己的逻辑整合处理,选出符合某些特征的股票,构成自己的投资组合。这些特征就是所谓的因子,如下:

-

价值因子:在股票池中,选出PE(PB)最低的前10%,等权重构成投资组合。

-

动量因子:在股票池中,选出上个月上涨的所有股票,等权重构成投资组合。

-

质量因子:在股票池中,选出所有ROE大于20的股票,等权重构成投资组合。

因子投资的投资逻辑构建非常重要,一定一定要有合理性。为什么这样选,底层逻辑要有理有据。在这里举一个反面的例子,若选出所有股票名字里面,包含有lgx三个字母的,构成投资组合。虽然我没意见,但这样的组合确实没啥意义,并不会有更大的概率取得好表现。

温馨提示:以上举例仅阐述策略的核心逻辑,不代表可以直接投资使用!!

普通人也可以玩量化

他山之石,拿来吧你

量化投资其实离我们并不遥远,也不是机构和大佬才有的工具。作为普通投资者,如果对量化投资感兴趣,也是完全可以很轻松地参与进来。比如上面所说的指数增强和alpha策略,都可以触手可及。

其中方法之一,也是最简单的,就是直接“拿来主义”。现在无论是美股还是A股,都有非常非常多的量化产品可以选择和购买。以最方便的场内ETF来举例子,比如说我是一个价值投资的坚定信仰者,只需要简单的几个步骤,就可以轻松获得想要的产品:

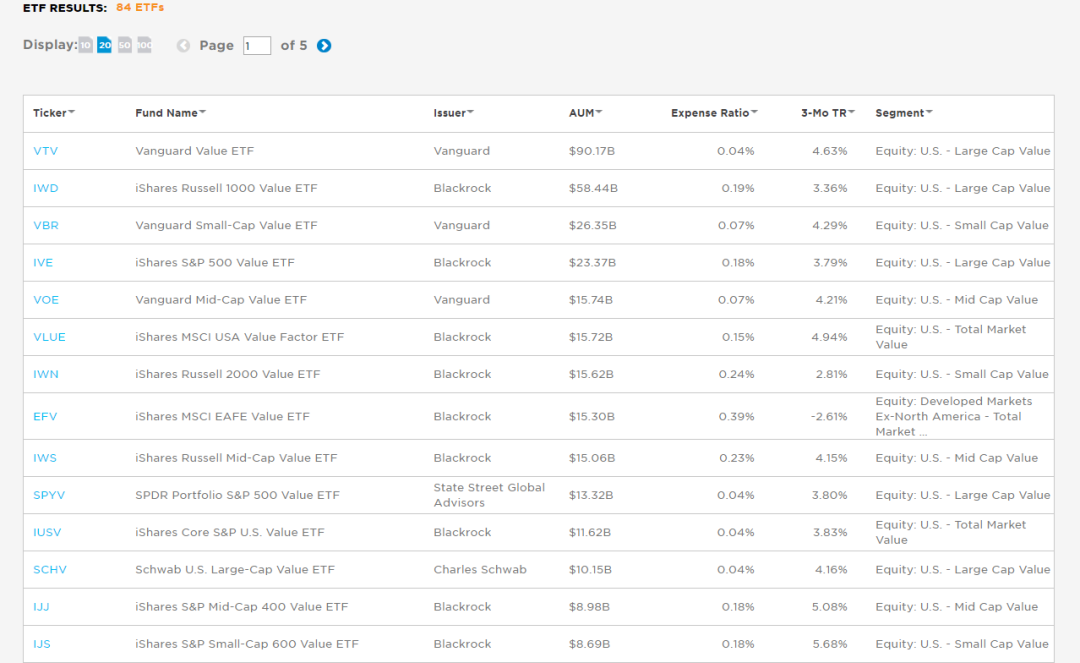

- 第一步:打开这个免费的神奇小网站:ETF.COM,在里面搜索“value”,就可以轻松查找到美股市场中,几乎所有与价值相关的ETF。他们所使用的的模型肯定有所不同,但是大方向都是一致的。

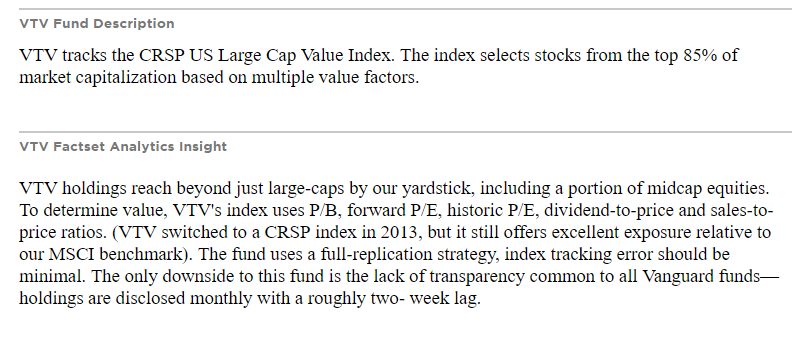

- 第二步:根据名字和描述,选择一个适合自己的ETF。需要注意的是,并不是名字中带有“value”的,就一定是量化投资策略。具体需要在详细介绍页,仔细查看。下图以VTV为例,看它的构成方式和投资逻辑。

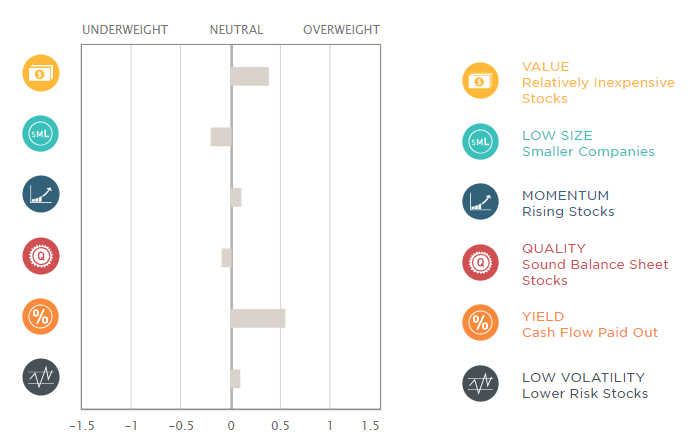

- 第三步:在ETF的详情页面中,查看value的偏好程度(参考下图中黄色部分),OVERWEIGHT越多,就说明该ETF目前的value属性越强,也就更符合价值投资者的需要。比如下图是VTV的风格暴露,它的yield暴露很大,甚至都超过了value,所以在一定程度上就不是价值投资者最佳的选择了。

同样的,如果你相信动量,搜索"momentum”;相信小盘股,搜索“small cap”...诸如此类,应有尽有。按照上面的三个步骤,只有你想不到,没有市场做不到的。

自己动手做个小策略

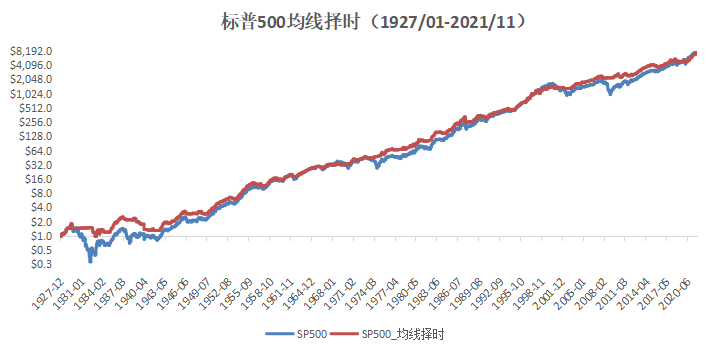

如果你有一套自己的投资逻辑,又希望用计算机来实现它,也可以自己动手,来构建一套适合自己的量化投资模型。这里我们就用之前描述的“CTA趋势交易”策略来举一个简单例子,来对标普500指数进行择时。策略逻辑非常清晰简单,用excel就可以轻松实现,具体如下:

-

提取了1927年至2021年,近一百年来标普500指数的月收益数据;

-

每个月末对比此时标普500的价格P,并与过去12个月的移动品平均价格MA;

-

每个月调仓一次,暂不考虑交易费用与成本冲击。

注意:若P>MA,上穿均线,此时认为涨势良好,下个月全仓投进标普500;若P<MA,下穿均线,此时认为风险较大,下个月全仓进无风险资产,获取无风险收益(RF)。

数据来源:彭博

从这个净值曲线中不难看出,虽然两者最后的收益率不相上下,但是均线择时策略(红色线)的波动和回撤明显的要好得多!无论是上世纪20年代的经济大萧条、70年代的海湾石油危机,还是00年的互联网泡沫、08年的次贷危机...只需要自己动手,做一个简单的均线模型,就能安稳的抱着股票睡大觉了。

这个策略构建全过程的excel,有兴趣的朋友可以发送:“小策略”到公众号获取。

写在最后

量化是一个帮助我们科学检验金融逻辑假设,并系统化执行的工具。脱离了合理的金融逻辑的量化策略是虚无缥缈,是没有灵魂的。套用科幻小说三体里面的一句话:“失去量化失去很多,失去金融失去一切。”