美股开户

美股开户招股信息

- 股票代码:AvidXchange Holdings, Inc(AVDX)

- 上市时间:10月13日

- IPO定价:25美元

- 发行规模:2200万股

- 募资规模:6.6亿美元

- 公司估值:49亿美元

- 募资用途:赎回优先股股份(约 1.69 亿美元),以及一般企业用途

- 主承销商:高盛、摩根大通、美国银行、巴克莱

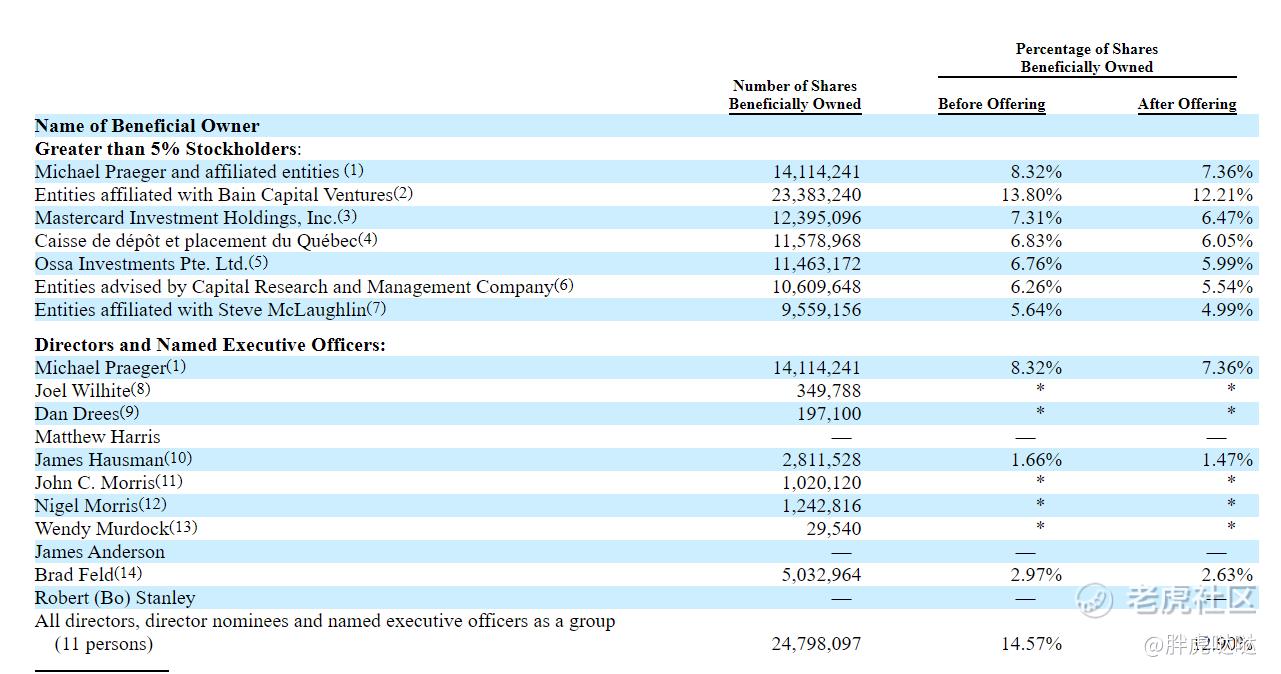

- 机构股东:基石投资者 Capital Research Global Investors 、 BlackRock, Inc, Neuberger Berman Investment Advisers LLC 将以IPO价格购买总计 1.4 亿美元的股份。这家公司的股东阵营也挺豪华的,在IPO后,Michael Praeger持股为7.36%,贝恩资本持股12.21%;万事达卡是战略股东,持股6.47%,加拿大养老基金CDPQ持股6.05%,新加坡主权基金淡马锡持有的Ossa Investments持股5.99%,SCWF持股5.54%,Financial Technology持股4.99%。另外,据彭博社报道,Palantir老板Peter Thiel也参与了这家公司的投资,但在招股书中未见披露,持股比例可能不多。

业务:企业支付SaaS供应商

AvidXchange Holdings成立于2000年,是为中间市场企业及其供应商提供 AP 自动化软件和支付解决方案的领先供应商,公司的使命是改变中间市场企业接收、管理和支付账单的方式。

公司开发了一个技术平台构建了一个强大的连接买家和供应商的双边网络,推动数字化转型,提高 AP 工作流程的效率和准确性,加速支付,实现对关键分析的洞察,并降低客户的运营成本。

- AP 自动化软件:一种基于 SaaS 的解决方案,可以为买家提供自动化和数字化发票的采集、审查、批准和支付。

- AvidPay 网络:双向支付网络将买家与其供应商联系起来,代表客户并根据供应商的业务规则,付款偏好和汇款数据

- 现金流管理器:为供应商网络提供现金管理解决方案,包括提供全面发票视图的工具和加速器功能

AvidXchange通过直接销售和间接渠道两种方式进行营销产品,公司的间接渠道包括经销商合作伙伴和战略合作伙伴,如万事达卡等支付网络;领先的软件公司,包括 MRI Software、RealPage 和 SAP Concur;以及出色的银行合作伙伴,包括美国银行、KeyBank 和 Fifth Third Bank。

AvidXchange的客户覆盖房地产、HOA、建筑、金融服务(包括银行和信用合作社)、医疗保健设施、社会服务、教育和媒体。AvidXchange 基于 SaaS 的端到端软件和支付平台为 7,000 多家企业客户实现了 AP 工作流程的数字化和自动化,在过去5年里,平台已经向客户的70多万供应商客户提供了付款服务。公司业务的增长最终取决于平台处理的交易数量以及总付款量。2020 年,平台处理了大约 5300 万笔交易,整个平台管理的支出超过 1450 亿美元,其中,将 380 亿美元的总付款额从客户转移到他们的供应商。

公司从 2018 年到 2019 年的净交易处理保留率为 105%,公司从 2019 年到 2020 年的净交易处理保留率为 102%。由于AvidXchange的主要收入并不是订阅收入,而是支付收入,所以公司并未像常规SaaS一样披露ARR等指标。

财务:亏损扩大,增速平平

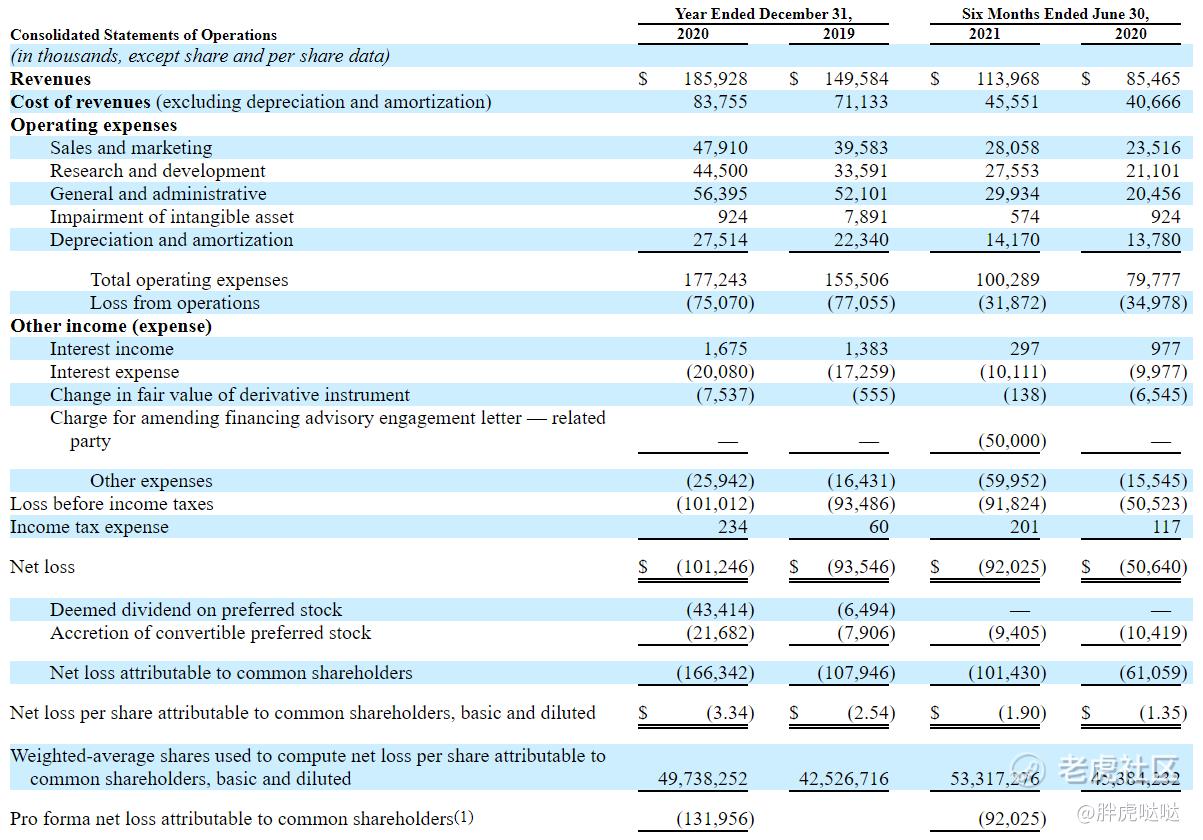

AvidXchange 在 2019 年和 2020 年的收入分别为 1.496 亿美元和 1.859 亿美元,同比增长 24.3%。截止2021年6月30日,公司收入为1.13亿美元,去年同期为8546万美元,同比增长33%;2019 年和 2020 年的毛利率分别为 41.9% 和 45.9%。2019 年的净亏损为 9350 万美元,2020 年的净亏损为 1.012 亿美元,自成立以来净亏损超过 4.84 亿美元。公司虽然亏损还在逐步扩大中,但好在营收和毛利率还算不错,而且烧钱也得到了营收增速提升。

AvidXchange的收入三大来源:软件收入、支付收入、服务收入,其中支付收入占比最高,占总收入的62%。

截止2020年6月30日,公司的自由现金流为(4951)万美元;总负债为9.2亿美元,现金及现金等价物为2亿美元。

行业发展:

目前公司的主要竞争对手是Bill.Com Holdings, Inc.(BILL) 和Coupa Software Inc(COUP) ,根据万事达卡 2018 年的一份报告,北美公司每年进行约 25 万亿美元的 B2B 支付。尽管其固有的流程效率低下且成本高昂,但纸质支票仍占美国所有 B2B 支付的 42%。

公司目前的目标市场包括大约 435,000 家美国中间市场企业,代表着未来增长的重要且服务不足的收入机会。公司的主要服务对象是年收入主要在 500 万至 10 亿美元之间的企业,公司的主要方向是B2B电子支付和供应商发票融资解决方案,总可寻址市场超过 400 亿美元。

总结:

整体来看,AvidXchange的优点是业务和股东团队;由于美国中间市场企业的电子化普及不高,所以B2B支付的电子化确实是一个比较好的业务方向,大概这也是机构们看好的原因吧。缺点方面,相比其他IPO的SaaS公司,AvidXchange的业绩指标比较平淡,毛利率水平比同行Bill(79%)和Coupa(55%)低,而且亏钱速度比业绩增速快是我最不喜欢的点,没有成长股的那种生猛味道。对于AvidXchange的综合打分,我觉得最多6.5分(10分满分),对于上市表现,我持保守观望态度。

未经允许不得转载:美股开户 » 企业支付SaaS平台AvidXchange,凭什么能被机构青睐?