美股开户

美股开户许多投资者或许不想听,但Zoom(ZM)由于疫情带来需求超前的透支增长,重新开放意味着几乎面临着不可能的竞争。最近收购Five9 Inc(FIVN)的交易,正是公司为了改善停滞不前的增长而采取的行动。我的投资观点非常悲观,因为这只股票在疫情后正常化阶段定价不正确。

成长阶段结束

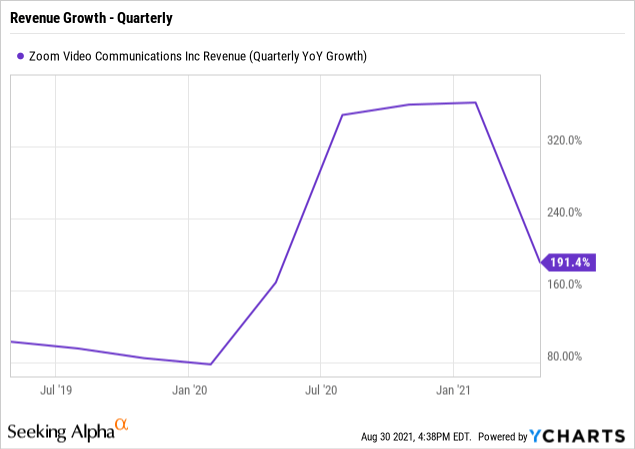

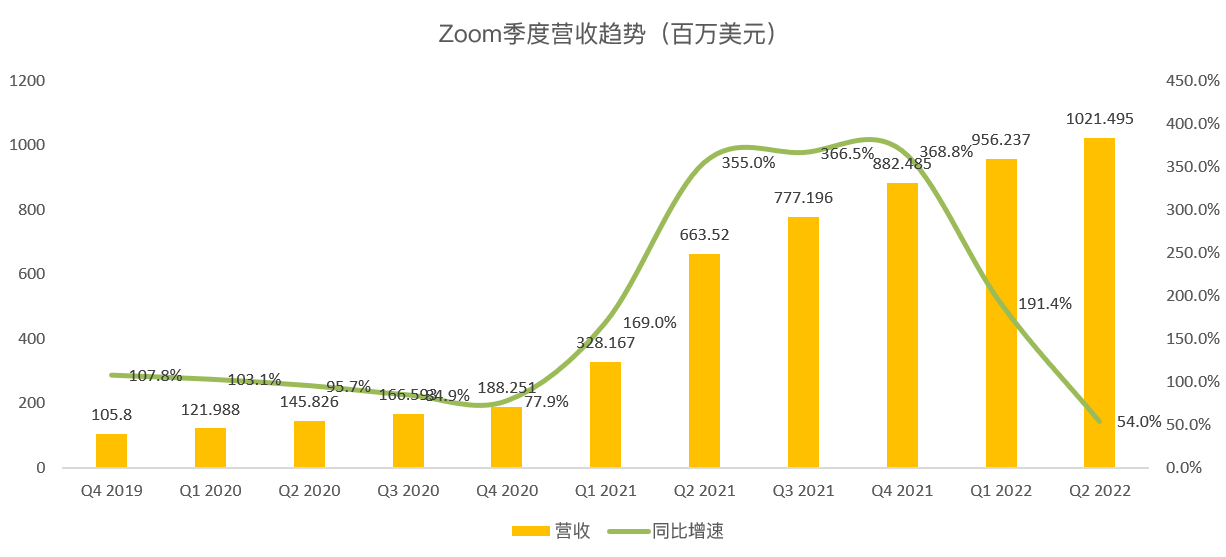

在截至7月31日的财季,Zoom的营收同比激增54%,首次突破10亿美元。就在几个月前,这家云通信公司的季度营收为9.9亿美元。

显然,投资者需要知道Zoom在FQ2'22的营收超出最初预期3100万美元,最终公布的收入为10.21亿美元。

对公司来说,更重要的是业绩指引。Zoom预测FQ3'22的营收为10.15亿美元至10.20亿美元。意味着环比下降。

考虑到股票的估值,这种收入趋势对股东来说不是好事。本季度Zoom营收比分析师的预期高出3000万美元,但随着收入从21财年第一季度的3.28亿美元飙升到现在的10亿美元以上,公司的增速大幅下降。下图业绩超出预期1亿美元的那个季度,正是由于新冠疫情带来的需求增加。

从另一个角度来看,收入增长已经从300%暴跌至54%。指引数字预计,22财年第三季度营收将增长31%左右,而23财年及以后的增长也将可预见有限。

客户达到高峰

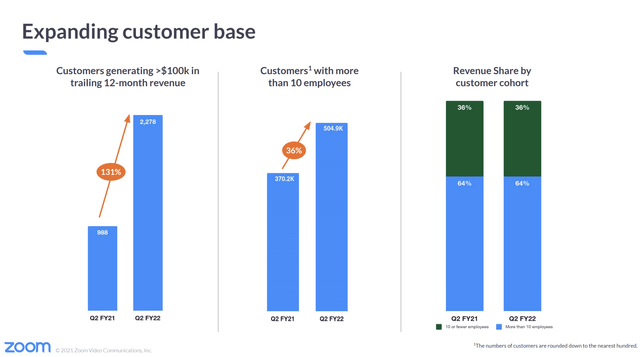

客户增长率是一个明确的迹象,表明Zoom今年将陷入增长困境。本季度,员工超过10人的客户仅增长了36%,至50.5万。

在某种程度上,Zoom很快就没有客户可以增加了。公司在22财年第一季度的客户数量达到了497K,意味着环比只增加了8K。相比之下更早之前的季度,客户基数从467K增长了3万至497K。

这里的意思是,重新开放甚至可能导致Zoom的客户数量下降。企业可能不再需要云通信解决方案,而是更喜欢面对面的会议,或者客户可能只是减少使用。

一直以来,这都是Zoom以顶峰估值1500亿美元面临的问题。公司还没有为短期内实现大规模持续增长提供理由。

考虑到过去18个月的意外增长,Zoom在经历了12-18个月的整合阶段后,充其量会恢复强劲增长。问题是,在未来18个月的长时间增长受限的情况下,公司的估值将如何?

公司当前的交易价格是远期销售额的20倍(48亿美元),人们不得不质疑Zoom能否在23财年实现20%的增长。公司预计本季度营收不会有任何增长,客户数量也不再增加。投资者不应指望130%的净增长率能保持在接近这一水平,因为大多数客户在封锁期间大幅扩张,很容易就会缩减支出。

Zoom当前报告了巨额利润和现金流,而投资者需要了解伟大的公司和糟糕的股票之间的区别。公司对22财年的展望预测净利润为15亿美元,每股收益略低于5美元,流通股约为3.08亿股。公司产生了4.68亿美元的运营现金流,自由现金流达到令人印象深刻的4.55亿美元。对于一家公司来说,这些数字可谓强劲,但对于一只仍价值1000亿美元的股票来说,就不那么令人印象深刻了。

伴随着巨大的增长,Zoom能够利用成本基础,而不需要在SG&A和产品增强方面的大举支出。向云通信的转变发生得如此之快,以至于公司现在需要大举投资,试图重新获得增长并保持市场份额。收入增长乏力和支出增加将导致未来一年左右的EPS相对持平。

最后

投资者当前应谨慎判断或者说质疑的关键是,Zoom明年的收入能否增长。如果说无法实现分析师设定的20%的目标,这只股票甚至不应该以10倍的远期销售额进行交易。

Zoom盘前下跌了11%,如果跌破300也很符合当前走势,注意控制风险。

未经允许不得转载:美股开户 » Zoom:重新开放意味着没有增长