美股开户

美股开户一、公司概况

海伦司国际(9869)是中国最大的连锁酒馆,按20年收入计,在中国酒馆行业中排名第一,佔据1.1%的市场份额。

二、发行概况

海伦司国际:09869.HK

招股价:18.82-20.72港元

总市值:234.63-258.32亿港元

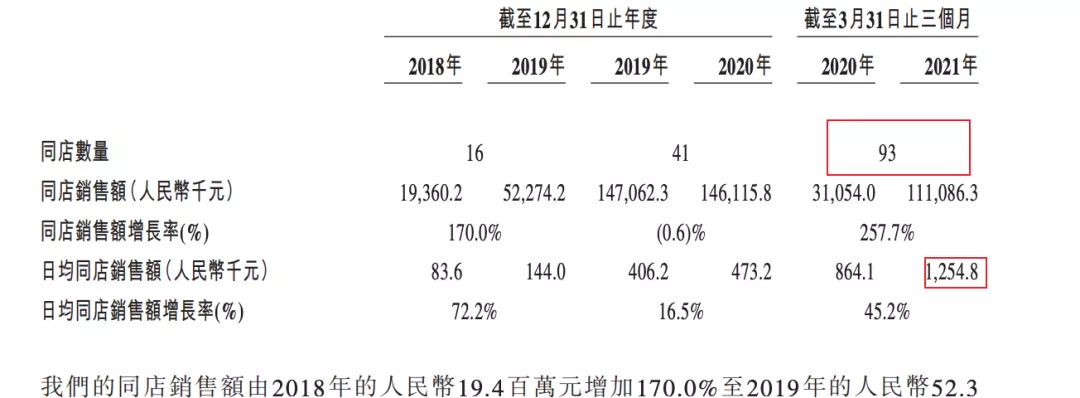

市盈率:以上限价20.72元计算,市值约258.3亿元,若以21年首三个月经调整纯利,估算今年纯利约为1.19亿人民币,市盈率约180倍

发售股数:发售约1.34亿股,90%配售,10%公开发售,另有15%超额配股权

募资总额:25.22-27.9亿港币

公开发售募资额:2.52-2.79亿港币

保荐人:中金

一手入场费:10464.4港币

每手:500股

申购日期:2021年8月31日—2020年9月3日

交易日期:2021年9月10日

绿鞋机制:有

三、保荐人及过往保健业绩状况

中金单独保荐的股票觉得知道盘点一下,只说一下近年的几个大坑吧,首先最最出名的肯定是中国抗体B,被市场的嘲讽为中国坑B!还有就是云南水泥和先声,中金就不多介绍,恶名远扬

四、中签率预估

发售约1.34亿股,90%配售,10%公开发售,另有15%超额配股权

按10%回拨,甲组13465手、乙组13465手,按50%回拨,甲组67325手、乙组67325手,预计一手中签率80%左右!

五、操作计划

不建议申购!中金和黑蚁参加了2月份的投资,目前已经翻倍了估值,我还能怎么说,你们是真会玩!连个基石都没有,中金单独保荐前途堪忧,这公司放之前这个价格问题不大,但是放在现在,在海底捞和九毛九还有奈雪都一路向下的大消费持续低迷情况下,这种主打年轻人消费的领域市场,说实话没经过市场考验,毕竟奈雪也是这种消费模式!说好听一点是年轻人的消费文化,难听就是屌丝消费领域~

这个公司财务模型不知道怎么算的,但是总觉得哪里不对,报表说93家店日均营业125万,直接算这93家店一年就424亿流水,你这个公司总营收才3.68个亿,到底哪个是真的!目前情况就两个种猜测,一种就真吹牛,一种就是真偷税漏税!明明就是做娱乐行业,几百个店,一年才3.68亿营收,你是逗我玩吗?反推一下,单店的日营业额才几千块,大哥欺负我不会算账吗?一个面馆一天也收入几千、上万!

实话就是没去过,听朋友说很热闹、人很多,不过没什么妹子,到店的妹子基本都是男性邀约过去的,你想想,你还有机会吗?还有就是妹子普遍偏少,再说了到海伦司国际基本姿色平庸的女子,一般有点姿色和智商的都去高端的酒吧了,高端酒吧一般都是女士免费、男士收费!美女但凡智商在线也知道哪里有钱的凯子多、、、再说去酒吧难道不是期待一场别开生面的艳遇吗!不屌丝们说:我们就来喝酒的!!!最后一句:you can you up,no can no BB!

未经允许不得转载:美股开户 » 海伦司国际(09869HK)打新建议:不建议申购