美股开户

美股开户小米集团-W(01810)这次财报大超预期,无论是营收还是净利润,小米的表现都很亮眼。此外小米在电话会议中还宣布了收购自动驾驶技术公司深动科技。

主要业绩

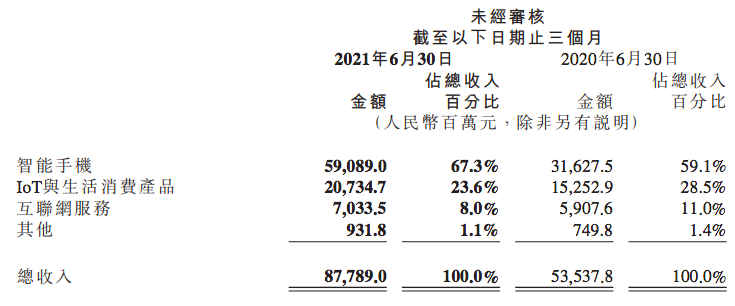

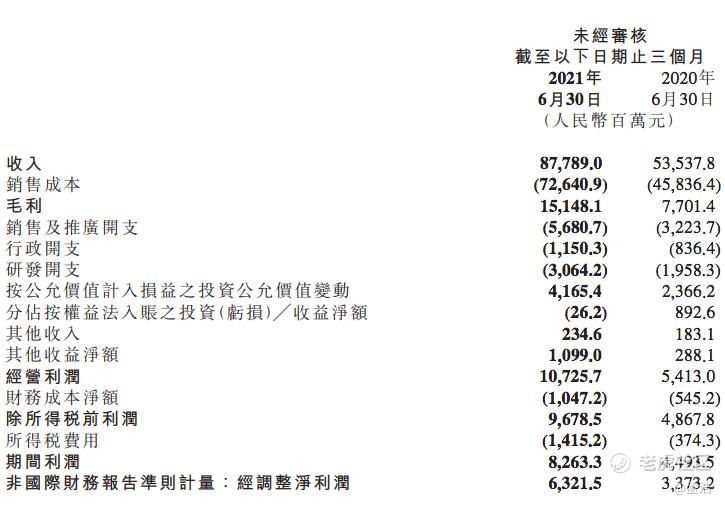

- 二季度营收877.9亿元,同比增长64%,环比增长14.2%。高于分析师预期的841.33亿元

- 二季度期间利润利润82.7亿元,同比增长83.9%。调整后净利润63.2亿元人民币,同比增长87.4%,环比增长4.2%,高于分析师预期的84.24亿元。

- 小米2021年第2季度小米智能手机收入达到人民币591亿元,同比增长86.8%;全球智能手机出货量达到5290万部,同比增长86.8%。

从数据层面来看,小米这次财报真是充满了惊喜,好到超乎想象啊。

力压苹果,小米手机销量再攀升

整体上来看,小米四大业务中表现最好的还是手机业务,小米2021年第2季度小米智能手机收入达到人民币591亿元,同比增长86.8%;全球智能手机出货量达到5290万部,同比增长86.8%。

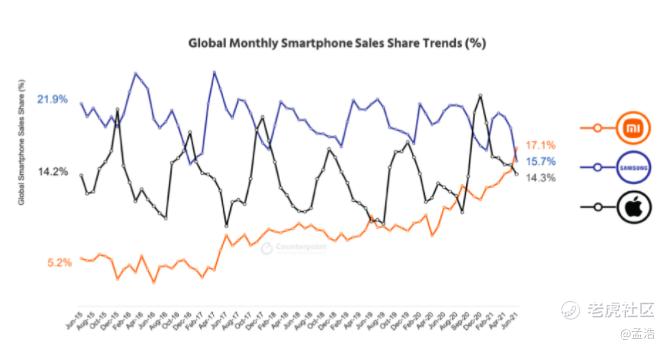

相信很多关注小米的朋友,已经提前知道小米的手机销量逆天。在财报前,市场研究机构Counterpoint Research就已披露小米的季度手机销量超越苹果公司,首次跃居世界第二。此外,今年6月,小米集团手机销量更是超过三星,在全球独占鳌头。

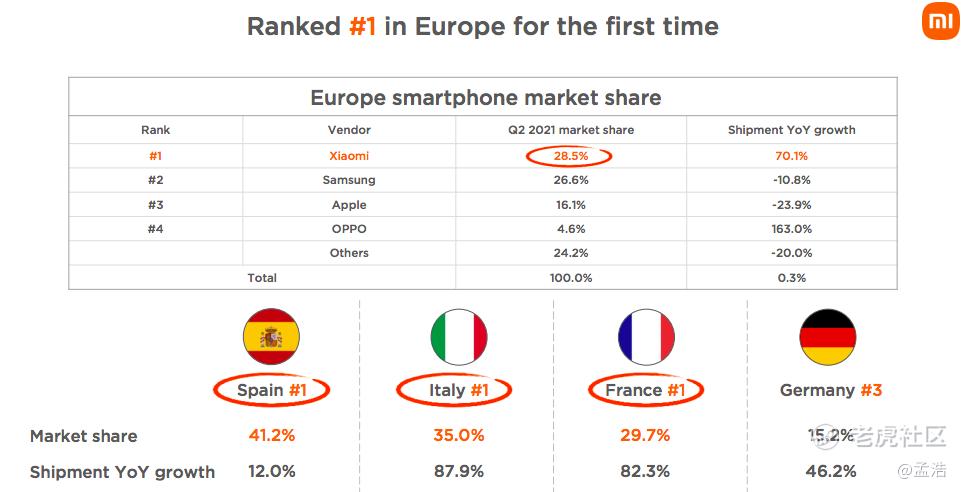

从地域占比来看,中国国内业务占据51%,海外业务占据49%,小米在中国国内的手机销量仅次于OPPO 和vivo略居第三,而支撑小米业务增长的,还得看海外。根据Canalys数据,在2021年第二季度,小米在全球65个市场市占率排名前五,在22个市场排名第一,其中在10个市场首次排名第一。

在2021年第二季度,小米在欧洲地区智能手机市场佔有率首次达到第一名,到28.5%。其中,小米在西班牙连续6个季度排名第一,本季度市场份额达到41.2%。小米在意大利和法国首次达到第一,市场占有率分别达到35.0%和29.7%。小米在德国稳居第三,市占率达到15.2%。

可能很多人会问,为什么小米手机业务增速这么高?销量如此强劲?其实这主要是小米占尽了天时地利人和。

随着新冠疫情席卷全球,全球制造业都迎来了较大的冲击,Pinpoint Asset Management首席经济学家张智威表示,中国目前每月出口成长20%至40%,如果印度、越南迅速恢复生产,那么预期中国出口会在今年下半年减缓;但如果印度、越南的供应链长期受干扰,预期中国20%、30%的出口成长率将延续至明年。其实不仅是手机, 中国的家电同样畅销海外。

除了疫情之外,推动小米手机业务增长的,还有换机潮,众所周知,现在距离5G商用牌照发放已经有两年时间,随着5G基础设计建设的不断完善,以及5G终端手机的价格不断下探,我国已经开启了5G换机大潮。近日,中国信通院公布的最新数据显示,今年1~7月,国内市场手机出货量累计2.03亿部,同比增长15.6%。其中5G手机出货量1.51亿部,占同期手机总量的74.3%,目前国内5G手机累计出货量已经达到3.27亿部。从数据来看,5G手机的普及速度正在加快,对于手机厂商来说,绝对是一大利好。

除了天时地利之外,还有“人和”。一年之前,华为还是全球最大的智能手机制造商,占据全球智能手机市场大约20%的份额。但随着美国的制裁,使华为无法获得手机关键零配件,华为在今年第二季度销售额同比锐减了80%以上。国际虽然小米也一度上了黑名单,不过小米成功的进行了反击。而且小米无论在平价机还是高端机都展现了极致性价比,远远领先三星,登榜也是必然。

IoT与互联网业务持续发力

二季度,IoT与生活消费产品业务继续表现强劲,收入实现人民币207亿元,同比增长35.9%。主要是由于智能电视、空调及电动滑板车等若干IoT产品销售增长强劲。智能电视及笔记本电脑的销售收入由2020年第二季度的人民币48亿元增加25.0%至2021年第二季度的人民币60亿元。二季度,智能电视全球出货量超过250万台,继续保持行业领先地位。根据奥维云网的统计,在2021年第二季度,小米电视在中国大陆地区出货量连续十个季度稳居第一,全球电视出货量稳居前五。

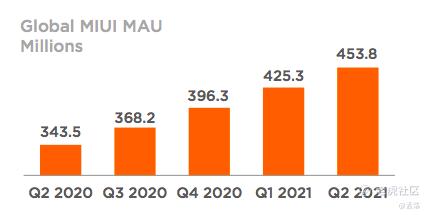

二季度,互联网服务收入达到人民币70亿元,创下历史新高,收入同比增长19.1%。主要是由于广告业务收入增长所致,广告业务收入创下历史新高,达到人民币45亿元,同比增长46.2%。2021年6月,小米小爱同学月活用户数破1亿,达1.02亿;米家App月活用户数同比增长38.6%,达到5650万;全球MIUI月活跃用户数同比增长32.1%至4.54亿。

小米买好又卖座

相比于净利润表现,我更关注小米毛利表现。为什么呢?因为小米投资了很多公司,截至2021年6月30日,小米共投资超330家公司,总账面价值为579亿元,同比增长57.3%。而净利润的表现太容易受到公允价值影响了,小米2021年第二季经调整利润63.22亿,较上年同期的33.73亿增长87.4%。主要是受到公允价值变化所致,按公允价值计入损益之投资公允价值变动由2021年第2季度的收益人民币23亿元增加至2021年第一季度的收益人民币41亿元,主要是由于股权及优先股投资之公允价值收益增加所致。

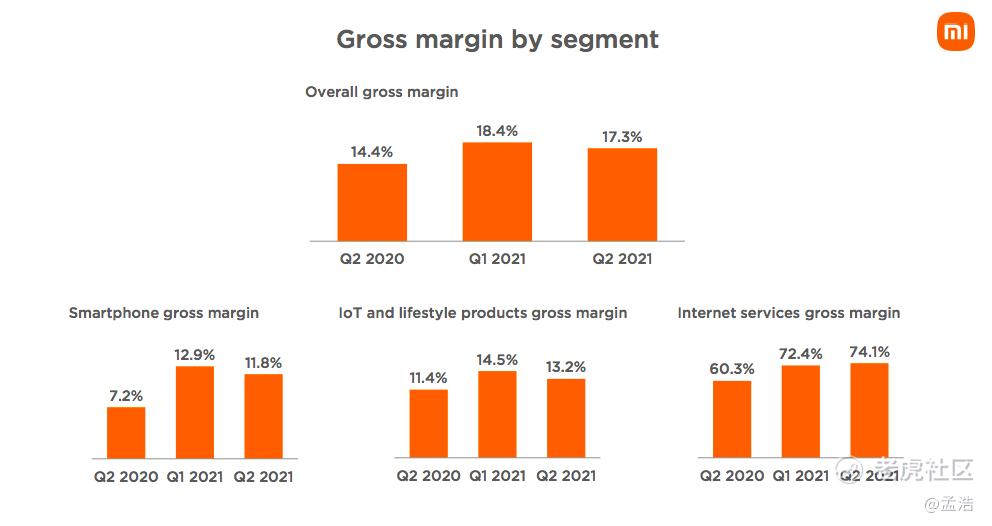

再来看看小米的毛利表现,除了亮眼的营收增速之外,这季度小米的毛利表现同样不俗,小米在2021年第2季度毛利由2020年第二季度的77亿元增加96.7%至151亿元。整体的毛利率由2020年第二季度的14.4%增加至17.3%。其中,智能手机业务的毛利率由2020年第二季度的7.2%增加至11.8%,IoT与生活消费产品分部毛利率由2020年第二季度的11.4%增加至13.2%,互联网服务分部毛利率由2020年第二季度的60.3%增加至74.1%,

其实从去年2季度开始,小米手机业务的毛利率就在持续增长,而造成这一现象的根本原因其实是小米产品矩阵的优化,在Redmi和小米双品牌之下,Redmi主打极致性价比,而小米则兼顾了高端机。在2021年上半年,定价在3000元以及300欧元以上的1200万台的手机出货量,已经超过了去年全年的1000万台,已经超过2020年总量。高端机的利润就不用说了,这也是造成小米毛利率持续改善的最大助力。

小米造车?

除了亮眼的数据之外,这次财报最让我印象深刻的还是小米造车,相信关注小米的朋友都会发现,自从宣布造车以来,雷军在产业链上的布局动作连连。今年年初开始,小米开启造车调研,75天内,雷军进行了85场业内拜访,和200多位汽车行业资深人士交流。 正式公布造车计划后,媒体发现,雷军开始密集造访车企,以及汽车零部件供应商等。

在财报中,小米集团宣布,以总交易金额约为7737万美元收购自动驾驶技术公司深动科技(DEEPMOTION TECH),小米集团以1490万美元现金收购深动科技28.84%优先股股权,再以6,247万美元收购深动科技的71.16%普通股股权,完成交易后,深动科技会成为小米全资附属公司。

理想汽车(LI)据悉,深动科技成立于2017年, DeepMotion以一家以高精地图为核心,通过定位、感知、分析、运算等实现自动驾驶的研发型企业,在自动驾驶领域有不少建树:大名鼎鼎的洋山港Slam便来自这个团队,上汽的部分辅助驾驶技术也来自这个公司,与小米长江产业基金投资的纵目科技也有合作。DeepMotion创始人主力来自于微软亚洲研究院,不同于激光雷达自动驾驶路线,DeepMotion采用视觉为主的多传感器融合策略。

目前来看,相比于追求速度的造车新势力,小米的步伐走的虽慢但更稳。软件定义汽车智能化,软件、用户体验这些领域那都是小米的主场,小米在IoT领域深耕多年,无论是资金、营销小米早就玩熟了。再加上从2015年起,小米就陆续申请了超过,130项汽车相关专利, 又先后投资过蔚来、理想、小鹏等公司。虽然自身设计和制造能力有短板,但是国内随着造车新势力的崛起,外包和代加工早已趋于成熟。

相比于其他家造车,我最期待的其实是小米造车,先不提小米造车所带来的直接的收入增长,毕竟一台手机最多也就买个几千,而一台车随随便便就能到几十万。光是小米造车的生态整合,物联网升级就足以让人兴奋的。而且,小米汽车和小米手机一样,其盈利逻辑不是传统的制造、销售、售后和零配件,而是其汽车核心的软件和硬件生态服务。小米汽车上市后,一会诞生很多新奇的配件和软件,而估值空间必将进一步释放。

未经允许不得转载:美股开户 » 财报好到逆天,小米造车迈出一大步