美股开户

美股开户喜相逢是一家汽车融资租赁服务供货商和汽车服务供货商,提供多种有关汽车零售、汽车融资及汽车相关服务之解决方案。

2012年之前,喜相逢主要以经营性租赁的方式提供汽车租赁服务,自2012年开始将业务模式的重心转向汽车零售及融资业务,以直接融资租赁的方式出售汽车。自2017年开始通过淘汽应用程序为其汽车零售及融资业务营运在线渠道。

自2018年初开始提供汽车相关服务,其中营运的在线汽车售后市场服务平台,主要通过52车应用程序及52车(商家版)应用程序方便汽车用户购车后就其各种需要寻找解决方案,并方便汽车售后市场服务供货商等商业端用户管理汽车用户的服务订单。同年,公司进一步开始提供汽车共享服务,据此,提供的新能源汽车,租赁期短而具灵活性,以分钟或车程定价及收费。于2018年底,开始向中国领先移动出行平台的个人网约车司机提供汽车租赁解决方案。

募集资金用途方面,主要用于增购车辆以捕捉汽车零售及融资市场的增长潜力;扩充销售网络以提高市场渗透率;持续引入新技术,并且将汽车相关软件及移动应用程序升级;营运资金及其他一般企业用途。

业务以汽车零售及融资为主,收入占比近八成

喜相逢的主营业务主要包括两部分:汽车零售及融资和汽车相关服务。根据灼识咨询报告,截至2020年12月31日止年度,就交易量计算,喜相逢于中国第三方汽车零售融资租赁公司名列第8,市场份额为1%。

1)汽车零售及融资

汽车零售及融资业务:主要以直接融资租赁的方式向其融资租赁客户销售及出租汽车,从而获取收益。于往绩记录期,采购的新汽车为中价至低价型号,主要属于非豪华型汽车类别。就零售汽车,于接获订单后,要求客户(作为承租人)向公司支付首期付款,包括首月付款、服务费以及首付款。随后按照客户的需要根据选定的融资租赁种类租赁汽车予客户,并收取每月租赁付款作为回报。于租期完结时,汽车的拥有权将于结付所有未偿还款项时转移至客户。

2)汽车相关服务

汽车相关服务:公司从汽车经营性租赁、软件平台及其他汽车相关服务及汽车保险代理服务获取收益。汽车经营性租赁业务主要包括:以经营性租赁方式出租汽车;新能源汽车共享,即提供新能源汽车的短期出租。

软件平台及其他汽车相关服务涉及:向商业端客户销售汽车相关软件;其他汽车相关服务,其中主要向商业端客户推广各类汽车供应以及提供汽车顾问服务,并且协助汽车用家客户寻找汽车售后市场用车解决方案。

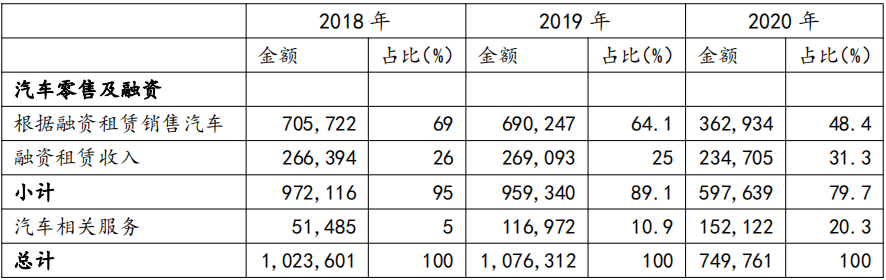

按照业务类型划分,于2020年,根据融资租赁销售汽车、融资租赁收入、汽车相关服务的收入占比分别为48.4%、31.3%、20.3%。其中,根据融资租赁销售汽车业务的收入占比于最近三年呈现明显的下降趋势,而汽车相关服务的收入占比呈现明显的上升趋势。

表1按业务类型划分的收益明细(单位:人民币千元)

客户方面,汽车零售及融资业务客户主要来自:a)二线和三线及以下城市年龄介乎20至40岁寻求中至低端车型的个人客户,该等客户的信贷评级一般较低且通常不获银行有关联的汽车制造商或汽车经销商有关联的零售汽车融资租赁公司所接纳;b)中国领先移动出行平台的网约车司机,彼等物色可供购置的网约车。汽车经营性租赁业务客户主要为物色汽车租赁服务的企业,以及来自中国领先移动出行平台的网约车司机。

销售方面,公司通过自营销售网点、汽车代理及移动应用程序进行销售。目前公司拥有一个由66个销售店组成的自营销售网络,遍布中国24个省份及直辖市。除自营销售店外,公司还委聘第三方代理推广产品及服务,以善用各自地区的资源、客户基础及经验。截至2021年4月30日,公司与122名代理订立代理协议。

此外,公司也会利用其移动应用程序营运其业务,主要包括为汽车用家客户而设的淘汽应用程序、52车应用程序、Go自游应用程序及快呀租车微信小程序,以及为商业端客户而设的52车(商家版)应用程序。

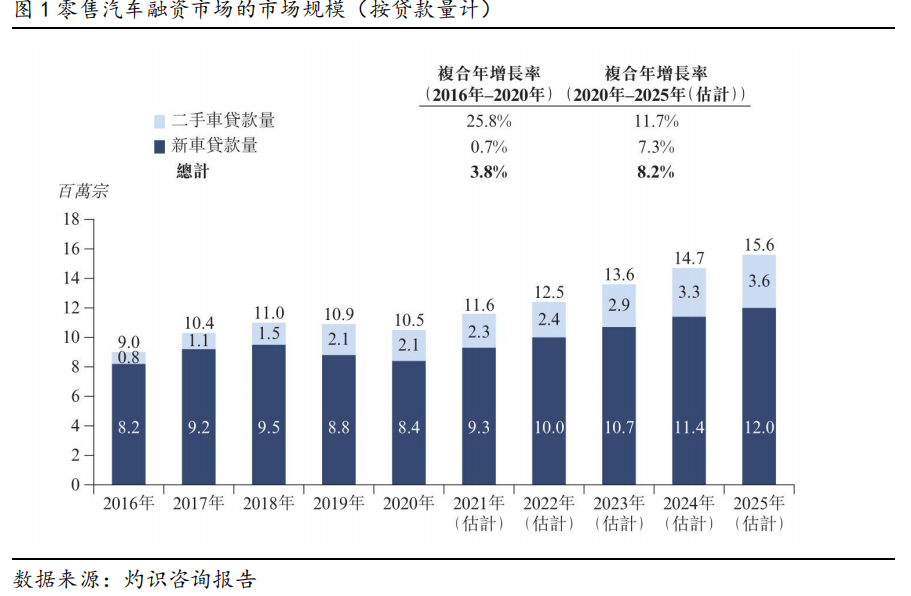

零售汽车融资租赁市场快速增加,预计年复合增长率10.5%

零售汽车融资市场于过往五年经历温和增长时期。按新车及二手车的贷款量计算,市场规模由2016年的9百万宗增至2020年的10.5百万宗,复合年增长率为3.8%。受惠于政府政策、汽车需求不断上升以及多元化的汽车融资产品,预计零售汽车融资市场的贷款量于未来五年将继续增加,于2025年将增至15.6百万宗。

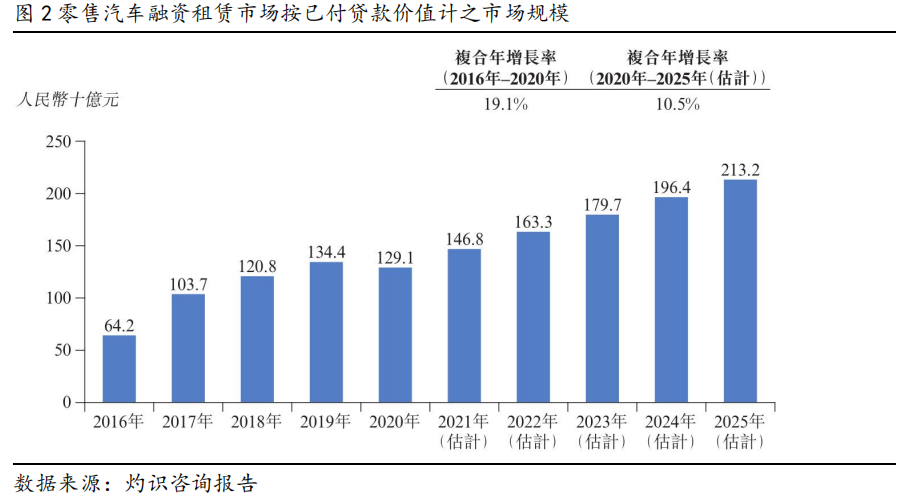

中国按零售汽车融资租赁的已付贷款价值计的市场规模由2016年的约人民币642亿元大幅增至2020年的约人民币1,291亿元,复合年增长率为19.1%。由于2020年中国零售汽车融资租赁市场在新车方面的市场规模(以已付贷款价值计)占零售汽车融资租赁市场总市场规模的约80.3%,预计于2025年维持于约76.3%(仍占最大比重),2020年至2025年间新车销量预计将微升,同期零售汽车融资租赁市场的市场规模(以已付贷款价值计)扩张将会放缓。2025年,预期已付贷款价值将达约人民币2,132亿元,2020年至2025年复合年增长率为10.5%。

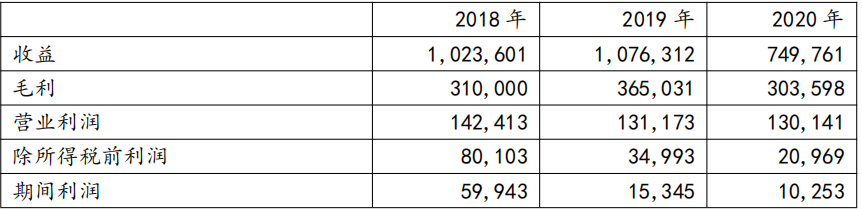

净利润三连降,2020年业绩受疫情影响较大

运营数据方面,根据直接融资租赁及售后租回安排新订融资租赁协议,于最近三年,新订融资租赁协议平均本金额分别为8.34万元、9.94万元以及8.31万元,新订融资租赁协议客户数目分别为9106个、10,291个以及7,830个,新订融资租赁协议数目分别为9,227个、10,323个以及7,859个。新增客户数量和协议数量实现稳定增长。

表2核心运营数据(单位:人民币千元)

年度利润由截至2018年12月31日止年度人民币59.9百万元降至截至2019年12月31日止年度人民币15.3百万元,主要由于:行政开支增加;销售及营销开支;其他亏损增加,比如具赎回权普通股之公允价值亏损、可换股债券之公允价值亏损、出售所收回汽车亏损增加等;增加借款以购买汽车应付网约车汽车经营性租赁业务的增长;新增数笔年利率相对较高的借贷。

年度利润由截至2019年12月31日止年度的人民币15.3百万元减至截至2020年12月31日止年度的人民币10.3百万元,主要由于:COVID-19疫情的影响,导致于2020年2月暂停业务;于2020年2月至7月暂时专注于根据融资租赁销售收回的汽车(并无从此业务确认销售汽车的任何收益),从而减轻获取新借款于2020年购置新汽车的财务负担所致。

表3经营业绩摘要(单位:人民币千元)

综上所述,喜相逢业务以汽车零售及融资和汽车相关服务为主,于最近三年,净利润三连降,未来能否恢复增长存不确定性,建议投资者维持观望。

未经允许不得转载:美股开户 » 喜相逢:净利润三连降,拟上市融资求转机