美股开户

美股开户一家电商公司,市销率达到50倍,马云都要夸你敢做梦!国内巨头阿里巴巴(BABA) 过去一年饱经沧桑,从市销率从两位数跌至5倍,国内高增长代表拼多多(PDD) 也从年初高位的30倍回落至15倍,海外电商巨头亚马逊(AMZN) 一向不到5倍。但Shopify Inc(SHOP) 就做到了一直保持50倍以上的市销率。

凭什么二级市场给它如此高的礼遇?

因为Shopify巧妙而独立的运营方式。

Shopify是一家为商家提供独立站服务的电商SaaS公司,SaaS的属性让去年以来吃尽了红利。市值从400亿美元不到一跃至目前的近2000亿。

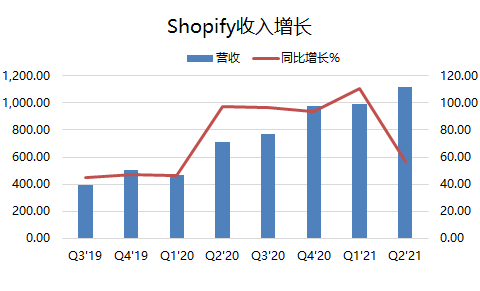

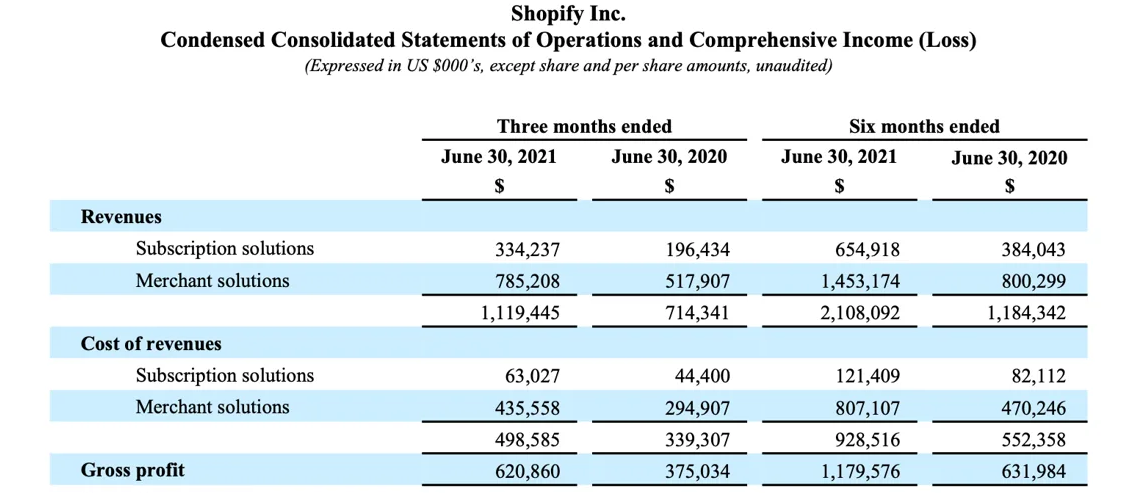

7月28日盘前,Shopify公布了Q2财报,果不其然地表现亮眼,单季营收达到11.19亿美元,比上年同期为7.14亿美元同比增长了56.7%,也高于华尔街一致预期的10.49亿美元。净利润为8.79亿美元,上年同期为3599.8万美元,也远高于预期的1.23亿美元。

作为一家平台型企业,Shopify的业务模式分为两部分,SaaS相关的订阅服务(Subscription Solution)以及商户服务(佣金、支付、融资、物流等)(Merchant Solution)两部分。其中订阅服务虽然目前占比更低一些,但是增速快,在Q2的同比增长达到70%,而商务服务一直是大头,Q2同比增长52%。

从利润率上来说,订阅服务的毛利率相对更高,在Q2达到了81.1%,而商家服务的毛利率在44.5%。未来随着订阅服务的收入占比不断提升,整体的毛利率会进一步提升。

流量业务,最大的红利仍在民间

若与中国的电商相比,Shopify最接近的是拼多多。虽然两者的运营方式有所区别,但他们有很相似的地方。

首先,他们都是从中小商家起家,在电商巨头的市场规模较为成熟的情况下,强行抢滩登陆创造了自己的市场空间。

其次,他们在宣传和用户增长的效果上出奇的一致,都是通过小商家或消费者间的不断裂变形成隐性的市场,真正起到“农村包围城市”的效果。

最重要的,他们都是打破了原有电商间的商户和买家间的中间商平衡,让买卖流程更简化,从而增加了行业效率。

虽然Shopify并不像拼多多那样以廉价商品吸引用户,但效果就是用户成倍增长,交易额不断增大。至Q2,Shopify平台的总GMV达到422亿美元,同比增长40%。

并且我们可以从近几期的财报看出,Shopify的ARPU是在不断提高的。其中GMV的增长肯定是重要贡献因素,但此外,公司在提升商家付款意愿方面也做到不错,才能不断地以超越GMV增长的速度获得营收。

增长点依然多,但估值也不低

去年10月,Shopify与海外影响力最大的短视频平台TikTok建立了合作关系。TikTok用户能一边刷短视频,一边进行购物。这直接给Shopify带来了流量。目前还仅在美国合作,未来拓展至更多地区也将进一步拓宽公司整体影响范围。

另外,公司还在继续构建Shopify Fulfillment Network,加强自己的网络物流系统,提高运输速度和准确性,利于管理。

此外,公司还着手打通线上和线下,在澳洲首先推出了使用全新POS软件支持的集成零售硬件,无缝连接线上和线下商务,更能拓展其业务范围。

在金融方面,公司Shop Pay推出了分期付款业务,相当于国内的“花呗分期”,提高订单转化率,也能增加收入。

虽然,Shopify在发展前期并不是一家用户粘性极高的公司,商户的流失在所难免,但是它却并没有因此而“崩塌”,而是一直发展的很好。通过提高收入留存率的方式来冲抵客户流失率高的的影响。而随着越来越多商户的入驻,并提高了用户体验,公司的粘性也在不断增强。

不过需要注意的是,尽管附带SaaS属性,Shopify严格意义上来说并不是一家技术型的云服务公司,其本质还是通过云服务的方式进行着传统电商中介服务。业务增长极快,但也已经在二级市场的推崇下获得了极高的估值。

SaaS类公司估值对比

SaaS类公司估值对比

未来,这些高两位数甚至三位数市销率的公司都要面对一个严肃的问题——增速下滑。而这些高估值的背后,一旦没有了高增长,其估值也将回归至更合理的水平。

未经允许不得转载:美股开户 » “拼多多+抖音”是什么样?Shopify给你演绎一下