美股开户

美股开户

一、公司概况

星盛商业管理为星河控股旗下商用物业提供物业管理服务,业务主力于大湾区,按于深圳的运营中购物中心数量计算,排名第一。

二、发行概况

星盛商业管理:06668.HK

招股价:3.2-3.88港元

总市值:32-38.8亿港币

亿市盈率:以上限价3.88元计算,市值约38.8亿元(以20年预期盈利约1.2亿人民币计算,市盈率约29倍)。

发售股数:发售2.5亿股,90%配售,10%公开发售,另有15%超额配股权

募资总额:8-9.7亿港币

公开发售募资额:0.8-0.97亿港币

保荐人:建银国际、中信建投

一手入场费:3919.09港币

每手:1000股

申购日期:2021年1月14日—2020年1月19日

交易日期:2021年1月26日

绿鞋机制:有

三、业务及行业分析

财务状况:

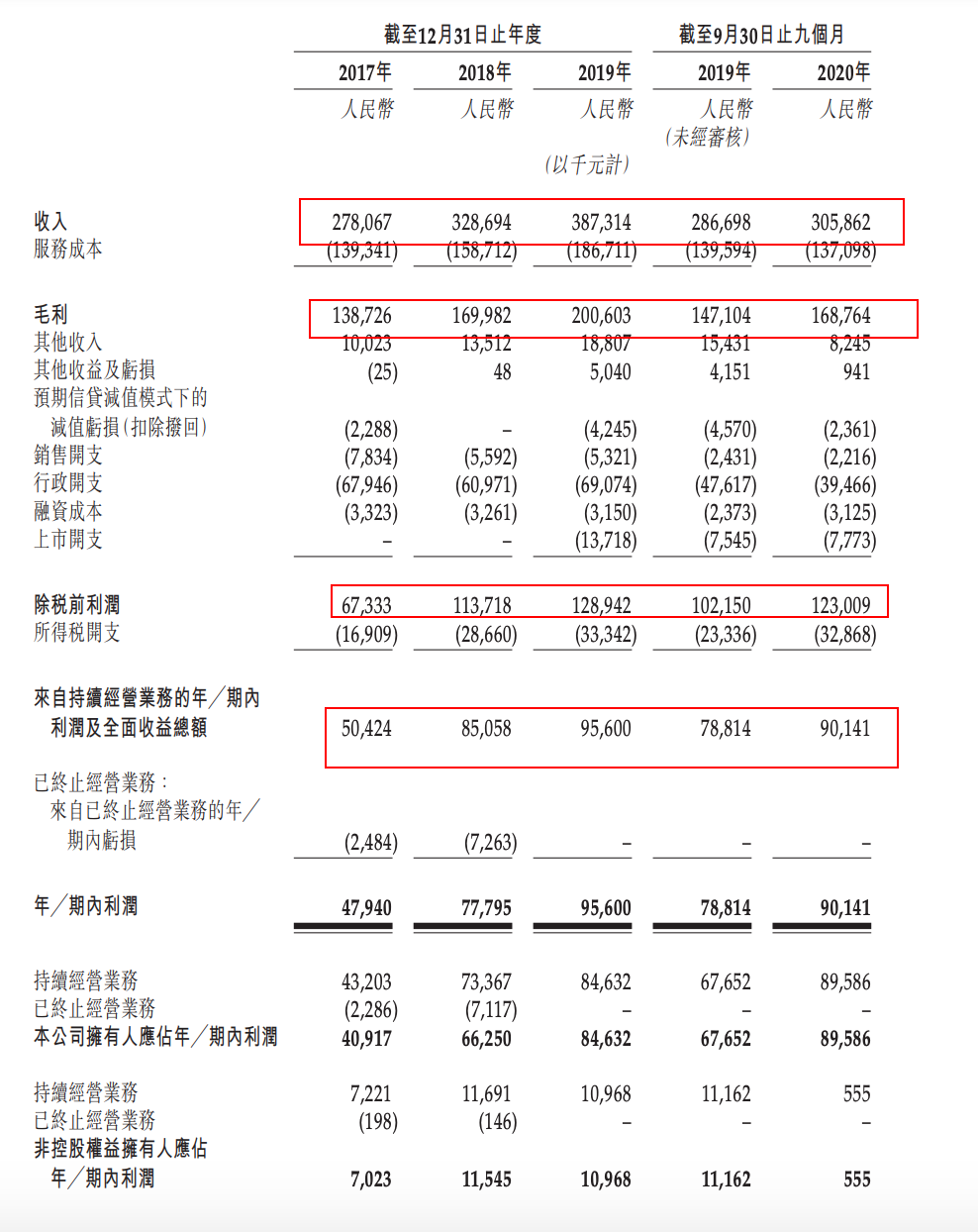

17至19年收入分别为2.78亿人民币、3.28亿人民币、3.87亿人民币,20年首九个月收入为3.05亿人民币。

17至19年毛利分别为1.38亿人民币、1.69亿人民币、2亿人民币,20年首九个月毛利为1.68亿人民币。

17至19年纯利分别为4,794万人民币、7,779万人民币、9,560万人民币,20年首九个月纯利为9,014万人民币。

17至19年经调整纯利分别为4,794万人民币、7,779万人民币、1.09亿人民币,20年首九个月经调整纯利为9,791万人民币(若不涉及上市开支)。

公司预期截至20年底止年度的股东应占估计综合利润将不低于1.207亿人民币。

基石投资者∶

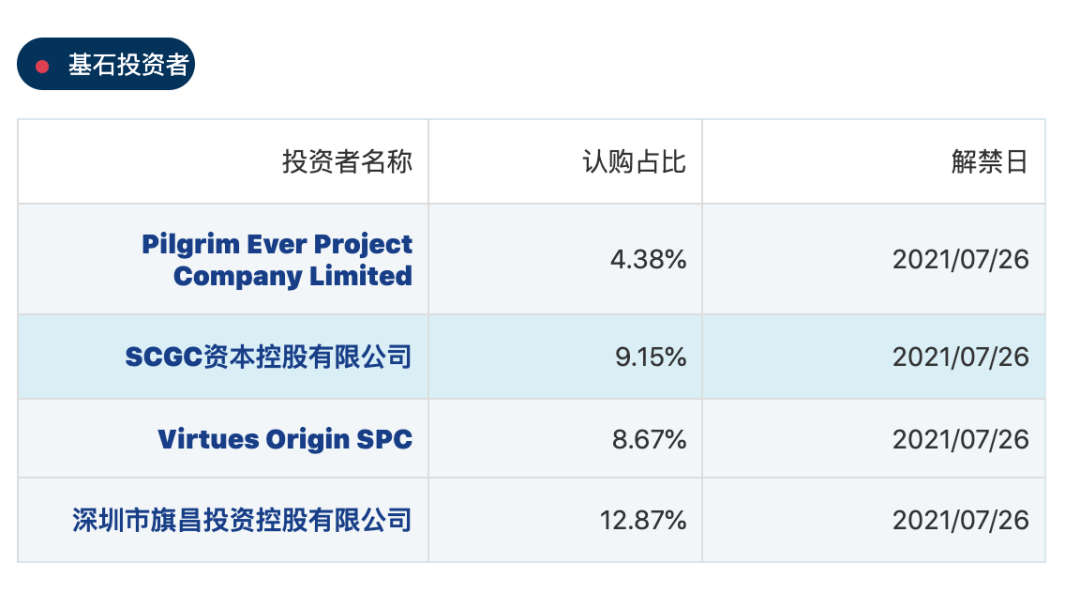

引入4名基石投资者,包括招商局及GLP集团旗下的深圳市旗昌投资认购9,950万人民币、深圳市创新投资集团认购8,100万元、双城资本认购1,000万美元、新世界(017)旗下Pilgrim Ever Project Company认购约500万美元,合共认购4,070万美元(约3.17亿港元)股份,按中间价计算,约占发售股份35.07%,设六个月禁售期。

集资所得资金用途︰

集资所得其中约55%用作寻求其他中小型商用物业运营服务供应商的战略收购及投资;

约20%根据整租服务模式用作零售商用物业翻新;

约10%用作进行拥有优质商用物业的项目公司的少数股权投资;

约5%用作提升互联网及资讯系统;

约10%用作一般业务用途及营运资金。

上市后主要股东架构∶

星河控股集团董事长黄楚龙先生及其家族成员持股75%。

公众持股25%。

公司竞争力:

公司是大湾区领先的商用物业运营服务供应商,并具有全国布局。公司拥有全面及广受认可的品牌系统,主要包括城市型购物中心“COCO Park”(以城市消费者为目标)、区域型购物中心“COCO City”及“iCO”(以购物中心五公里范围内的消费者为目标)、社区型购物中心“COCO Garden”(以购物中心一至三公里范围内的消费者为目标)以及高档家居布置购物中心“第三空间”。

财务资料显示,公司的业务于往绩记录期间稳定增长。截至2017年、2018年及2019年12月31日止年度以及截至2019年及2020年9月30日止九个月,来自持续经营业务的收入分别为人民币2.78亿元(单位下同)、3.29亿元、3.87亿元、2.87亿元及3.06亿元,来自持续经营业务的年/期内利润及全面收益总额则分别为5040万元、8510万元、9560万元、7880万元及9010万元。

此外,截至2017年、2018年及2019年12月31日以及2020年9月30日,公司的总合约面积分别约为162.4万平方米、207.3万平方米、297万平方米及299.9万平方米。

公司拥有全面及广受认可的品牌系统,主要包括城市型购物中心「COCO Park」、区域型购物中心「COCO City」及「iCO」、社区型购物中心「COCO Garden」以及高档家居佈置购物中心「第三空间」。重点项目深圳福田星河COCO Park(北区)为首个「公园情景式购物中心」,并成为深圳最受欢迎的购物地点之一。根据统计,「星河COCO Park」品牌在「2019年中国商业地产项目品牌价值TOP 10」榜单中排名第四。

公司与星河控股及其联系人拥有密切业务关系,星河控股及其联系人开发或拥有的物业一直为公司稳定的收入来源,占20年首九个月收入约86.6%。星河控股集团成立于1988年,歷经32年发展,旗下现有地产、金融、产业、置业、物业五大业务集团,业务涉及地产开发、城市更新、酒店管理、物业服务、金融投资、产业运营等多元领域,已成为国内大型综合性投资集团。

目前公司订立合约以向53个商用物业项目提供服务,覆盖中国20个城市,总合约面积约328万平方米。

客户主要为物业发展商、业主及租户,五大客户占20年首九个月收入约36.8%,而最大客户星河控股及其联系人则占29.7%。

公司曾于16年12月在新三板挂牌上市,其后于19年8月摘牌。

四、保荐人及过往保健业绩状况

保荐人:建银国际、中信建投

建银国际、中信建投历史保荐数据没什么好看的,看多了只能更失望!

五、中签率预估

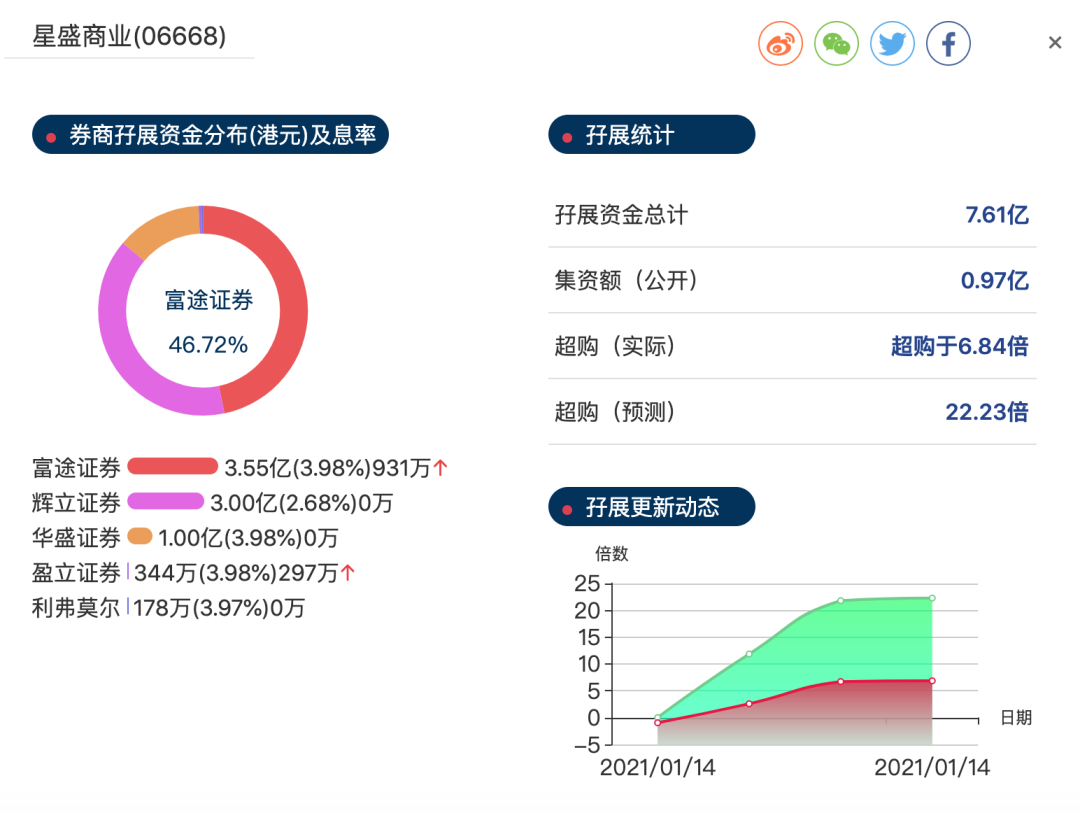

发售2.5亿股,90%配售,10%公开发售,另有15%超额配股权

按10%回拨,甲组12500手、乙组12500手,按30%回拨,甲组37500手、乙组37500手,预计一手中签率20-30%左右!

六、新股点评

1. 星盛商业管理为星河控股旗下商用物业提供物业管理服务,业务主力于大湾区,按于深圳的运营中购物中心数量计算,排名第一。

2.以上限价3.88元计算,市值约38.8亿元,以20年预期盈利约1.2亿人民币计算,市盈率约29倍,在物管股规模中,公司规模算是比较小。

3.引入4名基石投资者,包括招商局及GLP集团旗下的深圳市旗昌投资认购9,950万人民币、深圳市创新投资集团认购8,100万元、双城资本认购1,000万美元、新世界(017)旗下Pilgrim Ever Project Company认购约500万美元,合共认购4,070万美元(约3.17亿港元)股份,按中间价计算,约占发售股份35.07%,设六个月禁售期。从基石的投资背景看到了深圳国资委和招商局!

4.这是近两年的地产物业行业表现!

七、操作计划

建议谨慎申购,如果你资金有限还是建议你放弃,直接等快手!公司业务主力于大湾区,按于深圳的运营中购物中心数量计算,排名第一,大湾区未来属于国家计划发展区域,前途当然无可限量!从财务数据看并没有看到有爆发的潜力,但是业务持续增长也算稳定,有国家层面战略辅助,就是地主家的傻儿子,命真TM好!从这方面看这个公司的下限有了,未来业绩也不会多难看,认购问题也不是很大,手痒的打一点现金!最后再说一点快手真的要来了、、、你还对一个这个商业物业有兴趣吗?

未经允许不得转载:美股开户 » 星盛商业管理(06668HK)港股打新建议:谨慎申购