美股开户者

美股开户者

一、公司概况

金辉控股(09993)为内地房地产开发商,在「2020年中国房地产开发商前五十强」中位列第36名。公司是一家全国布局、区域聚焦、城市领先且声誉卓着的大型地产开发商,专注于为首置和首改客户提供优质的住宅物业。截至2020年7月31日,公司共有160个处于不同开发阶段的物业开发项目,其中包含由公司附属公司开发的117个项目以及由公司合营企业及联营公司开发的43个项目。

二、发行概况

金辉控股:09993.HK

招股价3.5-4.5港元

总市值:140-180亿港币

亿市盈率:以上限价4.5元计算,市值约180亿元(以19年经调整纯利约25.1亿人民币计算,市盈率约6.5倍)

发售股数:发售6亿股,90%配售,10%公开发售,另有15%超额配股权

募资总额:21-27亿港币

公开发售募资额:2.1-2.7亿港币

保荐人:农银、中信证券、海通国际

一手入场费:4545.35港币

每手:1000股

申购日期:2020年10月16日—2020年10月21日

交易日期:2020年10月29日

绿鞋机制:有

三、业务及行业分析

财务状况:

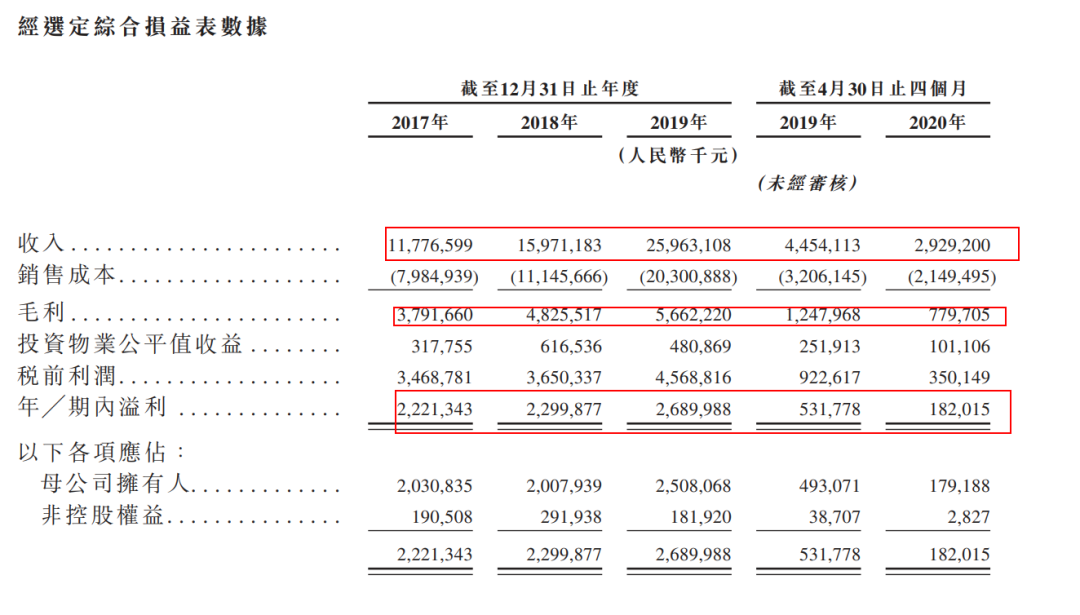

17至19年收入分别为117.7亿人民币、159.7亿人民币、259.6亿人民币,20年首四个月收入为29.2亿人民币

17至19年毛利分别为37.9亿人民币、48.2亿人民币、56.6亿人民币,20年首四个月毛利为7.79亿人民币

17至19年纯利分别为20.3亿人民币、20亿人民币、25亿人民币,20年首四个月纯利为1.79亿人民币

17至19年经调整纯利分别为20.3亿人民币、20亿人民币、25.1亿人民币,20年首四个月经调整纯利为1.86亿人民币(若不涉及上市开支)

上市后主要股东架构︰

林定强先生及其配偶林凤英女士持股85%

公众持股15%

集资所得资金用途︰

集资所得其中约60%将用于为物业开发项目的建设拨资;

约30%将部分用于偿还我们项目开发的部分现有信托贷款;

约10%将用于一般业务运营及运营资金。

公司竞争力:

公司今年首四个月收入下降,主要乃由于交付的总建筑面积有所减少,其主要由于交付的住宅物业总建筑面积有所减少,其部分被交付的商业物业总建筑面积有所增加所抵销

公司收入主要来自住宅物业及商业物业的开发及销售,截至20年7月底,公司共有160个处于不同开发阶段的物业开发项目,其中包含由附属公司开发的117个项目以及由合营企业及联营公司开发的43个项目,应占物业开发项目的总建筑面积为2,908万平方米

公司发展起源可追溯至96年9月,林定强先生成立金辉集团于福建省福州收购第一幅地块,开展物业开发,凭藉逾20年的经验,已将业务扩展至中国五大经济发展势头强劲的区域,包括长三角、环渤海、华南、西南及西北

近年来,金辉控股销售规模一直稳居中国房企40强。最新招股书数据表明,金辉控股关键财务数据持续优化。实际上,将时间拉长来看,金辉控股在“求发展”和“控风险”的均衡表现上,正在打造一个有金辉特色的高质量发展样本。

全国布局、区域聚焦,以首置、首改刚需定位巩固行业占位

最新版招股书显示,截止8月31日,金辉控股尚未结算的预售房款(合约负债)为713.84亿元,较此前更新数据有较大幅度提升,这得益于预售额的有力增长。

良好的销售增长表现,只是金辉持续高增长的一个缩影。招股书显示,2017年、2018年及2019年,金辉控股的年收入分别为人民币117.77亿元、159.71亿元及259.63亿元,复合年增长率达48.5%,其中2019年度增幅高达62.56%,这一增速远远超过不少头部房企。据金辉集团此前发布的2020年半年报,2020年上半年公司实现营业收入109.72亿元。

地产企业的持续发展,离不开整体战略和长远定位。在“房住不炒”大基调下,想要在规模化、行业影响力上的持续提升,对刚性需求市场的准确把控是必经之路。

金辉控股多年来,在地产行业高手如林的竞争中,能立于不倒,并不断提升行业地位,其精准的产品规划和战略布局功不可没。招股书及公开资料显示,金辉控股遵循的是全国布局、区域聚焦、城市领先的全国性大型地产开发商的定位,目前已进入全国16个省份和直辖市、31个城市,拥有160个物业开发项目,这成为金辉控股规模化发展的基础。

此外,金辉在具体战术上,以专注于发展省会二线城市及周边作为布局核心,并聚焦于为首置、首改客户提供住宅物业。近年来,一线城市的城市化进程高峰期已过,由于城市开发现状及政策管控,大城市城区优质土地供应已经很有限,地产开发逐渐向大城市周边及邻近区域延伸。与此同时,二线城市城市化速度则不断提升,重演一线城市的发展过程。聚焦二线省会城市,成为新常态下地产企业寻找增量的一个较为精准的选择。

金辉控股招股书显示,截至今年7月31日,公司总土地储备为2908.2万平方米,其中二线城市和核心三线城市土地储备高达93.3%。目前公司已进驻的地区包括北京、上海、杭州、苏州、重庆、西安、福州、成都等重点城市。

占据区位优势的前提下,金辉控股得力的产品定位策略和产品规划,又为企业发展给力助推。招股书显示,金辉控股拥有四大产品系,分别是针对首置客户的“优步系”产品,针对首改客户的“云著系”产品,面向大城市高净值人群的“铭著系”高端住宅,以及城市综合体“大城系”。其中“优步系”、“云著系”产品占据金辉权益建筑面积约57.8%。

专注于首置、首改类产品,有力支撑了公司的可持续增长。仲联量行行业报告显示,专注首置、首改需求的地产企业将受益于居民收入增加所带来的需求增加、较小的回款压力,此外这一市场还在减税及首付比例方面更易得到政策支持、受到调控政策的影响也较小。

截至2020年7月31日,公司应占物业开发项目的总建筑面积为2908.18万平方米,包括已竣工项目的可供出售建筑面积、可出租建筑面积及持作物业投资的可出租建筑面积252.66万平方米;开发中物业的规划建筑面积1725.4万平方米;及持作未来开发物业的估计建筑面积930.11万平方米。

四、保荐人及过往保健业绩状况

保荐人:农银、中信证券、海通国际

农银

中信证券

海通国际

海通国际

农银老实人不会有大的作为、中信证券移卡以后表现还可以、海通国际业绩平平,总体能力都一般!

五、中签率预估

发售6亿股,90%配售,10%公开发售,另有15%超额配股权,现在认购还未足额,按10%回拨,甲组30000手、乙组30000手、预计一手中签率80-100%左右!

六、新股点评

1.金辉控股为内地房地产开发商,在「2020年中国房地产开发商前五十强」中位列第36名,属于中型的内地房公司.

2.由于内房并不是市场焦点板块,房地产板块上市表现一般,一直都在破发的边缘!

3.于2017年、2018年及2019年,公司的收益分别为人民币117.77亿元(单位下同)、159.71亿元及259.63亿元,复合年增长率为48.5%。公司截至2019年及2020年4月30日止四个月期间的收益分别为44.54亿元及29.29亿元。于2017年、2018年及2019年,公司的年内利润分别为22.21亿元、22.999亿元及26.9亿元,复合年增长率为10.0%。

七、操作计划

不建议申购,看看下午的卓越的暗盘,心都凉了,这可是物业股,还有腾讯京东加持,涨幅都在打合点附近!你这个姥姥不疼、舅舅不爱的地产股,完全没有信心期待你能涨!老大哥恒大都扛不住,你20年首四个月纯利为1.79亿人民币,你是不是下滑啊,这是截肢!后面还有世贸、合景、药明,根本都没有打的必要!现在打新,想挣钱,真TMD难!不过我们做人:还是要耐得住寂寞,才能守得住繁华!

未经允许不得转载:美股开户者 » 金辉控股09993HK)打新建议:不申购