美股开户

美股开户

一、公司概况

誉燊丰为一家在香港承接建造工程的承建商,于1993年开始经营业务,专注于土木工程项目.

二、发行概况

誉燊丰:02132.HK

招股价:0.325-0.34港元

总市值:5.2-5.44亿港币

亿市盈率:以上限价0.34元计算,市值约5.44亿元(以20年度经调整纯利约4,406万元计算,市盈率约12.3倍)

发售股数:发售4亿股(包括3.2亿股新股份及8,000万股销售股份),90%配售,10%公开发售

募资总额:1.3-1.36亿港币

公开发售募资额:0.13-0.136亿港币

保荐人:富比资本

一手入场费:2747.41港币

每手:8000股

申购日期:2020年09月30日—2020年10月09日

交易日期:2020年10月20日

绿鞋机制:有

三、业务及行业分析

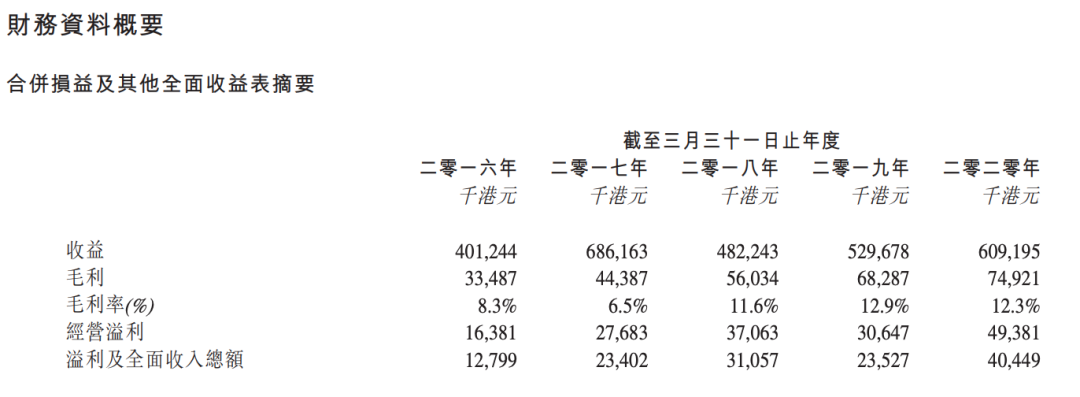

财务状况:

- 18至20年(载至3月底)收入分别为4.82亿元、5.29亿元、6.09亿元

- 18至20年(载至3月底)毛利分别为5,603万元、6,828万元、7,492万元

- 18至20年(载至3月底)纯利分别为3,105万元、2,352万元、4,044万元

- 18至20年(载至3月底)经调整纯利分别为3,105万元、4,146万元、4,406万元(若不涉及上市开支)

上市后主要股东架构︰

- 主席徐继光先生持股75%

- 公众人士持股25%

集资所得资金用途︰

集资所得其中约40.1%用于为三个现有主承建商项目提供资金;

约31%用于购置机器及设备;

约19.7%用于组建新项目管理团队;

约4.1%用于升级企业信息系统;

约1.6%用于加强创新;

约3.5%用作一般营运资金

公司竞争力:

于往绩记录期间,公司合共承接30个土木工程项目及4个建筑工程项目,土木工程项目大致可分为道路及渠务工程及地盘平整工程,公司主要透过竞争性投标程序从建筑主承建商及政府取得项目- 公司客户主要包括香港各政府部门及主承建商,来自五大客户占20年度收入约80.6%,而最大客户则占31.7%

- 公司历史可追溯至1993年,当时显丰工程于本集团创始人徐继光先生及前任股东及独立第三方黄如先生的管理下开展承接土木工程的业务

公司是为一家在中国香港承接建造工程历史悠久的承建商。于1993年开始经营业务,在香港建造业积累逾26年的良好往绩。公司能够作为主承建商或分包商承接土木工程。于往绩记录期间,公司专注于土木工程项目,其中部分为大型项目。公司的土木工程项目大致可分为道路及渠务工程及地盘平整工程。公司也提供建筑工程,曾为香港一所大学一个结构工程项目的分包商。于往绩记录期间,公司获授四个建筑工程项目。公司在发展局备存的认可承建商名册上注册为地盘平整类别、道路及渠务类别及道路及渠务类别的承建商,因而公司能够直接投标该等工程类别内合约金额各异的公共工程合约。

显丰工程、显丰土木工程及时创也根据建造业议会分包商注册制度注册为注册分包商。董事认为,上市将促进公司的长期业务增长,包括承接更多大型土木工程项目,及公司的短期目标为将公司的道路及渠务提升至及将道路及渠务提升至。是项提升不仅将使集团能承接相应组别及工程类别的更多项目,使集团能够作为主承建商执行更多大型项目,而且有助于公司的分包业务。日后,集团将继续承接主承建商及分包商项目。

四、保荐人及过往保健业绩状况

保荐人:富比资本

富比资本历史保荐数据一般般,而且年代久远,最近的一个都快一年,没什么参考价值!

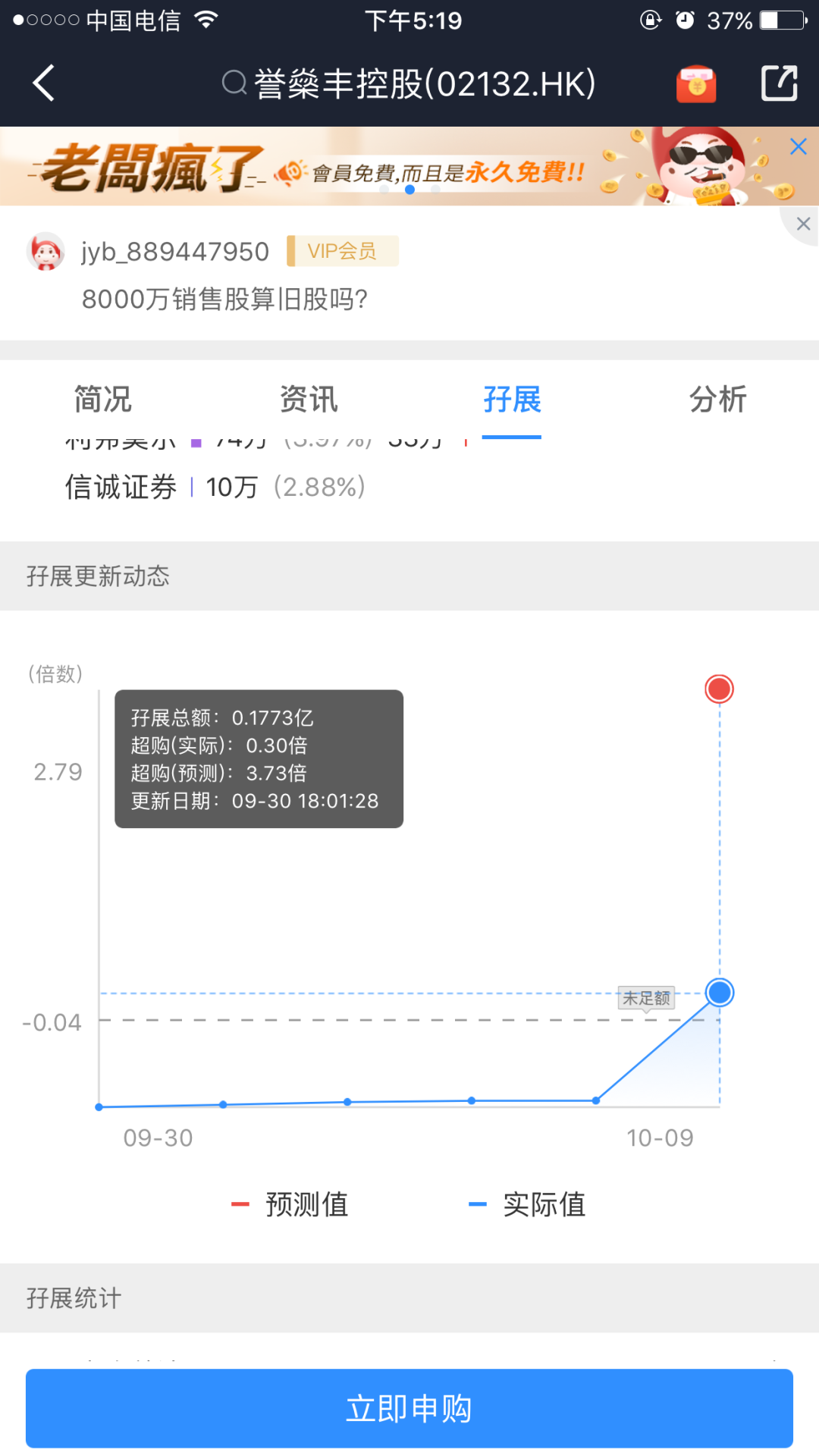

五、中签率预估

发售4亿股(包括3.2亿股新股份及8,000万股销售股份),90%配售,10%公开发售,按10%回拨,甲组2500手、乙组2500手、预计一手中签率10%左右!不回拨的话,还是有稀缺性,可以偷鸡,大家都是这样想你知道吗

六、新股点评

1.誉燊丰(02132)为一家在香港承接建造工程的承建商,于1993年开始经营业务,专注于土木工程项目

2.发售4亿股(包括3.2亿股新股份及8,000万股销售股份),90%配售,10%公开发售,我是不是可以理解有8000万是旧股份,我看股份老板一个人持有,可不可理解为老板自己套现一部分公司股票!这可不是一个好的信号!

3.整个建筑行业的表现确实妖股频出,很多人都心痒难耐!

七、操作计划

不建议申购,建筑股就是赌!奉劝超过15倍就撤出来,安安稳稳赚钱不好吗?非要铤而走险!国际局势震荡,美国大选在即!

未经允许不得转载:美股开户 » 誉燊丰02132HK)港股打新建议:放弃申购