美股开户

美股开户Swaption这一概念看似复杂,事实上它是SWAP互换合约+OPTIONs期权的合体。因此Swaption本身被称为“掉期期权”或“互换合约”。掉期工具为金融机构提供了用以互换金融工具的契约,通常用以交换交易双方以不同币种计价的现金流以及对应的利率。

SWAP互换协议(掉期合约)

互换只是两方之间的合同协议。在此协议中,一方可以交换利率,货币(相同价值),甚至还可以偿还违约者的贷款(信用违约掉期CDS)。

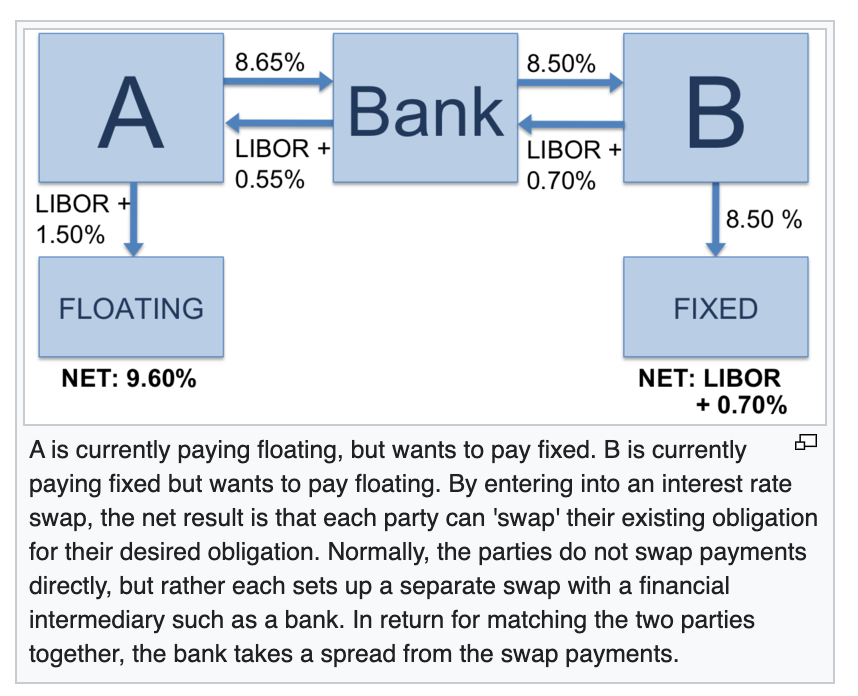

通过下图我们可以了解互换协议合约是如何以以下图所示的流程运作的:

交易方A现在正在以浮动利率偿还贷款,但是想转成固定利率偿还。

交易方B现在以固定利率偿还贷款,但是想转成浮动利率。

那么此时A和B之间可以通过利率互换协议(掉期合约)来将双方愿意支付的对应利率来实现“互换”。一般来说,交易双方并不会将支付款项直接交换。双方通过一个中间人来实现互换的过程,那就是通过银行。作为中间商,银行通过匹配交易双方A和B,来收取交易差价作为佣金收入。

Swaption 互换(掉期)期权合约

现在,互换或互换合同意味着一种期权类型,该期权赋予买方权利,但没有义务在指定的未来日期订立互换合同。掉期合约通常以溢价购买。互换是针对场外合约(OTC),即不在交易所进行交易。

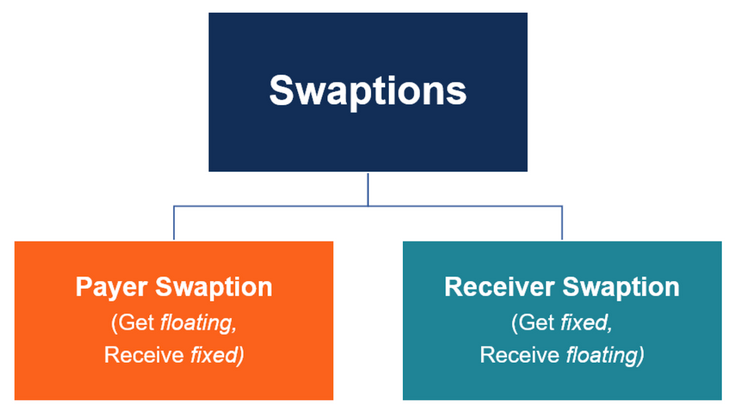

交换合约有两种类型,它们是:1. 支付方互换期权(payer swaption)2. 结算方互换期权 (receiver swaption)

支付方互换期权 (payer swaption)

合同使交易者有权支付固定利率并在将来获得浮动利率(LIBOR),这称为支付方人掉期。LIBOR是标准浮动汇率,下面将对其进行简要说明。收款方互换期权(receiver swaption)和支付方互换协议的功能相反,该合约向持有人提供支付浮动利率(LIBOR)权并在将来收取固定利率的权利的互换合同称为“接收方互换”。此外,下图清楚地区分了付款人交换和接收者交换之间的定义

:

最重要的是,当不确定未来利率会上升还是下降时,可以使用掉期工具。利率有两种,分别是:

1.固定利率(不变)2.浮动率(可变)固定利率(不变)固定利率是不会随市场变化而波动的利率。该利率按负债(例如贷款)收取。固定利息在整个预定期间内保持不变,直到还清本金为止。浮动率(可变)浮动利率是指在预定时间内直到本金还清之前都保持不变的利率。浮动利率的变化取决于参考利率。在这里,最常见的参考利率是LIBOR(伦敦拆借利率)。

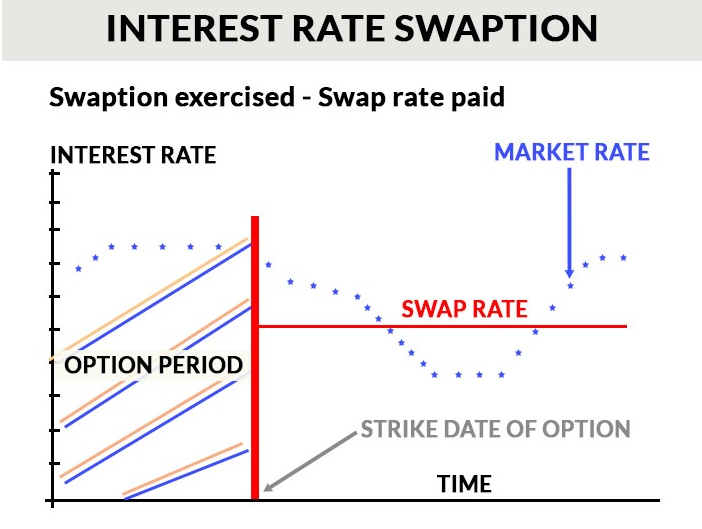

LIBOR是根据伦敦主要银行(如汇丰银行,巴克莱银行等)提交的估算值计算得出的平均利率。此外,交换合同的双方都必须始终在以下两个方面达成共识:1. 溢价(价格)2. 期权合约的期限(到期日)现在让我们找出掉期合约的例子。掉期合约的例子让我们假设客户有一家XWZ公司,该公司提供借贷工具,并且规定了6个月后到期而无需再融资的规则。现在,我们作为经理,希望利率可能会在到期日期之前高于商定的利率。因此,我们将进行利率调换(swap)以减轻任何j金融风险。将来,在到期日,如果利率增加到超过掉期利率。客户将不会行使选择权以从增加的利率(LIBOR)中享受利润而进行掉期。另一方面,如果市场利率没有上升,客户将进行掉期交易并获得高于掉期利率的利率,因为降低的利率将使客户蒙受损失。让我们看一下使用下图。

期权的行使日(strike)为到期日(expiry)

掉期利率(swap rate) 是要交换的确定利率

市场利率(marketrate)

是伦敦银行同业拆借利率(LIBOR)-浮动利率(floating rates)

选择期(Option period)是直到执行日期

现在,我们可以看到在y轴上显示了利率,在x轴上显示了时间。

以与上面相同的示例为例,如果我们拥有一家已经有了做了互换贷款的公司,则在到期日,我们可以看到市场利率或LIBOR高于掉期利率。在这种情况下,我们将不执行掉期交易,并会收到较高的LIBOR的利率。

现在我们来解释为何我们要选择使用互换期权工具。

为什么要选择互换期权(SWAPTION)?

掉期主要用于对冲固定或浮动利率。对冲避险功能(Hedge)通常,套期保值仅仅是减轻市场中某些风险或承受波动风险的行为。如果不希望将来交换固定或浮动利率,客户可以选择退出。互换合约可以帮助客户对付购买合约所需要支付的溢价的未来风险(付款人的掉期或接收方的掉期)。如果选择退出掉期交易,唯一的损失将是购买合约所支付的权利金。例如,有一笔2021年到期的三笔贷款的借款人想对冲利率的任何剧烈波动,将购买掉期合约以减轻未来的任何风险。进一步举例说明,如果当前正在支付浮动利率,我们将选择支付方掉期合约。而且,如果预计将来浮动利率会上升,那么我们将希望支付固定利率而不是浮动利率。因此,在浮动利率上升的情况下,付款人的互换合约将赋予我们权利,但没有义务支付固定利率。相反,如果我们已经支付了固定利率,并且预见到浮动利率可能会在未来下降,那么我们希望支付浮动利率。在这种情况下,如果我们拥有将来支付浮动利率而不是固定利率的权利,则可以购买接收方的掉期。那么互换(掉期)合约(SWAPTION)的类型有哪些呢?交换类型有趣的是,对于付款方或接收方互换(如我们所讨论的),可以选择三种类型,它们有以下三种种类:

百慕大掉期(BERMUDAN SWAPTION)欧洲互换(EUROPEAN SWAPTION)美国掉期 (AMERICAN SWAPTION)百慕大掉期这样的交换方式可以在几个预定义的日期执行,因此足够灵活。而且,互换的实际行使日期并不重要,因为基础互换的到期日相同。例如,百慕大掉期持有人可能有权在前四个季度日期中的任何一个日期行使合同,而到期日期例如是最初的4年或5年。欧洲互换此类掉期合约要求持有人仅在行使日期或到期日行使掉期。因此,与百慕大掉期合同相比,这具有较小的灵活性。例如,该合同的持有人只能在合同到期(例如4年或5年)后行使其持有的互换权。美国掉期对于美国掉期合同,可以在开始日期和到期日期之间的任何日期行使掉权。同样,它也可以在到期日被完全行使。例如,如果持有美国掉期合同,并且到期日期是在特定日期的4或5年之后,那么可以行使选择权在该日期以及之间的任何日期进行掉期。另外,有两种可能的解决方案。第一种是现金结算,其中付款是掉期价值,第二种是实物结算,在到期日发生掉期。展望未来,互换价格在这里也至关重要。因此,让我们现在讨论掉期的定价方面。

掉期定价的推导

在互换的情况下,为了定价,使用布莱克模型。掉期是掉期选择权,这意味着它们允许将来以预定价格掉期利率。

让我们看一下定价付款人掉期的公式,该公式为:

Spayer=Lmmn∑i=1P(0,Ti)[s0N(d1)−skN(d2)]

在这里

s0=现货利率

T=起始年

n=掉期合约的持续年限

m=每年支付款项

L=本金数额或是名义资本

sk=执行利率

N=累计的标准正态分布

Lmmn∑i=1P(0,Ti)=discounted factor form∗n pay offs 收益中的贴现额

d1=现货利率的金融衍生品1

d2=执行利率的金融衍生品2

另外,由于它是按价格划分的互换价格s,因此s0 = sk

让我们假设这是欧洲掉期合约,因此,利率掉期从到期日T开始。此处的利率基准为LIBOR。现在,我们假设每年有m笔付款。但是,为了消除所有计数,我们采取了

skLm= 掉期合约的每一笔固定付款

那么,1mmn∑i=1P(0,Ti) 是贴现率,

我们将A=1mmn∑i=1P(0,Ti)

因此,

Spayer=LA[s0N(d1)−skN(d2)]

同样,我们将评估收款方的掉期合约,在该掉期合约中,我们将接收固定利率并支付浮动利率,即LIBOR。 然后,收款方掉期合约将是

Sreceiver=LA[s0N(d2)−skN(d1)]

如何交易掉期期权?掉期合约是场外交易,这意味着掉期未在纽约证券交易所(NYSE)等正式交易所正式进行。场外交易(OTC)交易在经纪-交易商网络的帮助下进行。可以通过计算机网络或通过使用在线报价和交易服务的电话来完成此交易,这有助于诸如OTCBB之类的信息共享。但是,场外交易期权不适用于个人交易者。但是,一些私人银行可以为其客户提供访问权限。此外,一些银行还为小型公司提供场外对冲。因此,如果您成立了一家小公司,则可能可以购买类似的合约。但是,这些交易商提供的合约产品并不是很有吸引力。掉期市场如何运作?掉期市场意味着参与者建立交换合约的平台。掉期合约市场通常由大型公司组成,因为后者涉及大量的技术和人力资本。此外,掉期市场与大多数主要的世界货币一起使用,例如美元(美元),欧元和英镑。更进一步,让我们还讨论您决定持有掉期合约时应遵循的步骤:掉期市场通常涉及两方,即接收方和付款方,有效期,各种类型的掉期和预定价格。在开始时,掉期合约的买方向卖方支付溢价(PREMIUM)。现在,买方有权但没有义务在预定的未来日期(到期日)交换利率。交换利率的决定取决于利率是否对合同持有人有利。到期日期取决于交换合同的类型。例如,在百慕大合同中,有一些预定的日期,可以在到期日期之前执行掉期。另一方面,美国合同允许在到期日之前的任何时间进行行使。掉期交易的一个很好的例子是Risk.net的最新消息,提到高盛在与SOFR(美国无风险利率)相关的掉期交易中处于领先地位。现在,让我们看一下交易掉期合约的利弊。互换的利弊当预测要支付(如果已借贷)或要获得更高的利率(如果已借贷)的利率更高时,互换非常有用。但是,应该意识到一些缺点,以免仅仅受到积极影响。优点当预计自己的固定利率将高于伦敦银行同业拆借利率或反之时,可使用掉期来避免风险。与其他类型的期权相比,互换期权可以持续更长的时间。缺点如果在合同终止前没有行使权利,最终将损失为购买掉期合约而支付的权利金。与交换相关的其他风险可能还包括与另一方的违约者打交道。结论本文旨在涵盖“互换合约”的基本方面。由于它为贸易方提供了降低成本或最大化收益的机会,因此它是最受欢迎的选择之一。期权合约为投资者,交易者提供了巨大的机会来预测和进行掉期交易。同时,我们必须与可信赖的实体进行交易,并应谨慎对待其他风险。

未经允许不得转载:美股开户 » 一文理解Swaption