美股开户者

美股开户者之前都是一个股一个股的建议,这次实在有点多,所以一起写了吧。

六只新股招股分别是:

欧康威视、永泰生物、正荣服务、斯摩尔、绿城管理、港龙中国地产

①欧康威视 (首重点申购)

欧康维视 (Ocumension Therapeutics B) 眼科公司,成立3年

市值或至少在150-200亿之间

投资者:博裕资本、淡马锡、泛大西洋投资、斯道资本、3W Partners及Cormorant Asset Management

保荐人人:摩根士丹利、高盛

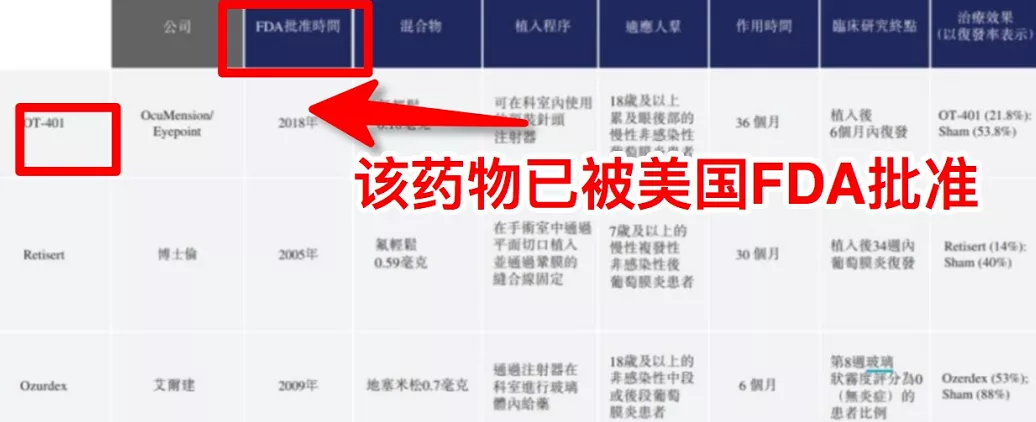

主要药物获美国认可,并且已被FDA批准

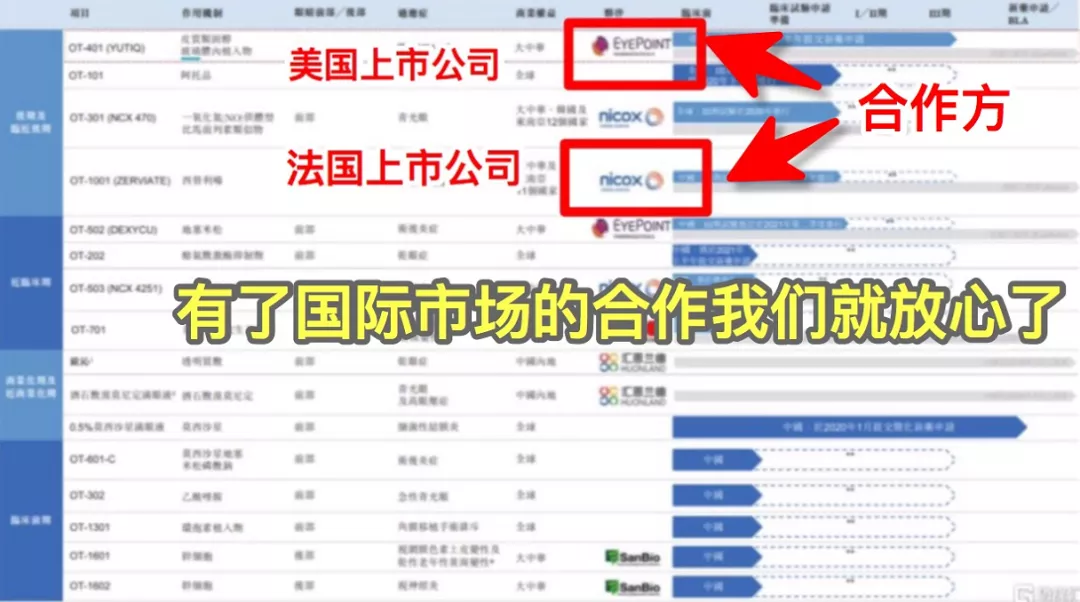

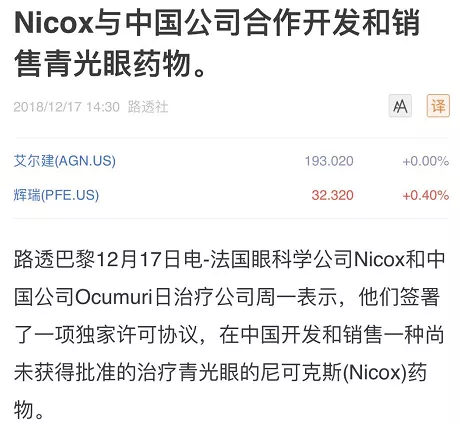

公司合作伙伴是美国和法国。

完美的公司数据:行业好,市值大、基石好、保荐人好,老美认可,国际合作,因此下文无需再看,必须申购!

公司详细情况

公司收入几乎为0,但是现在流行这类公司,只要有资本加持就行了。

再来看合作方

上边是合作方代码EYPT。

欧康维视的OT-401似乎还没做到“艳压群芳”,相对不及博士伦旗下产品Retisert疗效。对应的市场空间具备着一定的想象力。中国的眼药水,比不过美国博士伦是正常的,大家都会理解。

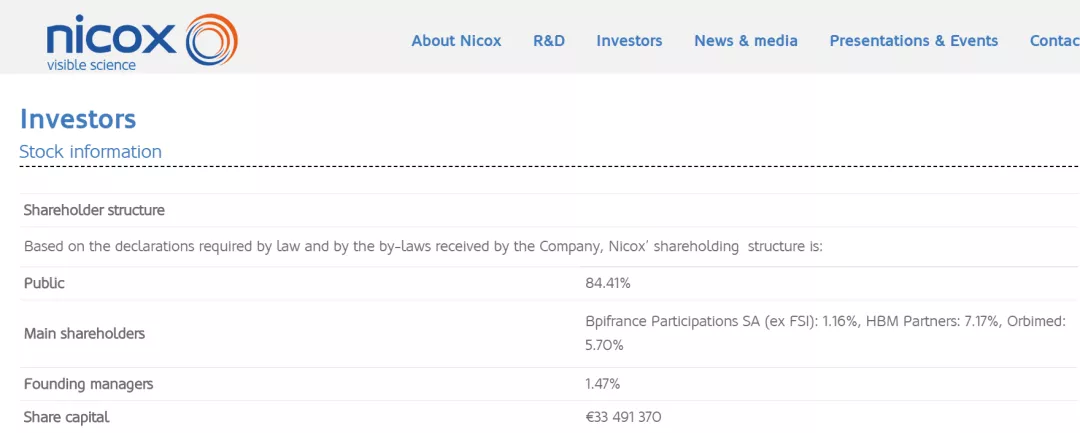

上边是法国合作方代码NICOX,市值3亿人民币左右,也不是大公司啦。

②永泰生物 (个人基本放弃)

放弃的原理就是他是一家国内企业,闭门造车。据说国际配售都卖不出去,我珍惜自己的钱包,这个我就不赌了

③正荣服务 (适量认购)

根据中指院数据,2020年及2019年,按综合实力计,正荣服务分别位列2020中国物业服务百强企业第19名和2019中国物业服务百强企业第22名。

同时正荣服务已成为中国增长最快的物业管理公司之一,按2019年收益及净利润的增长率计,其在2020物业服务百强企业首30名中分别排名第10及第3。

简单来说,正荣挺好的,可惜保荐人建银是个垃圾

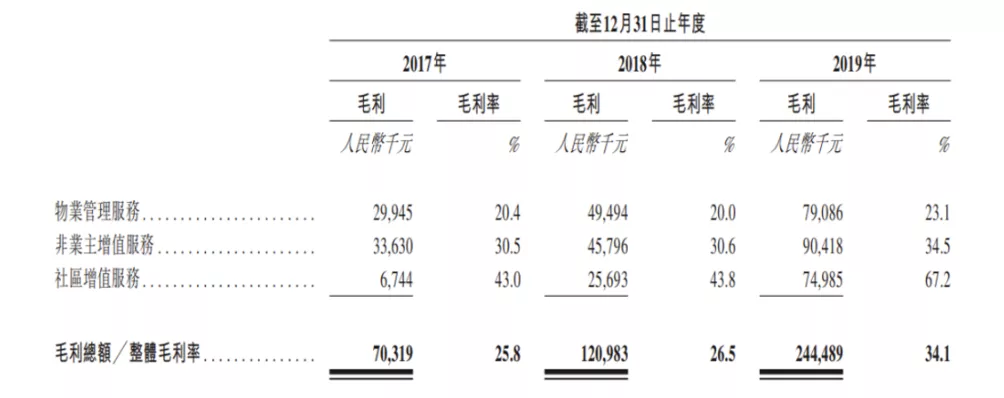

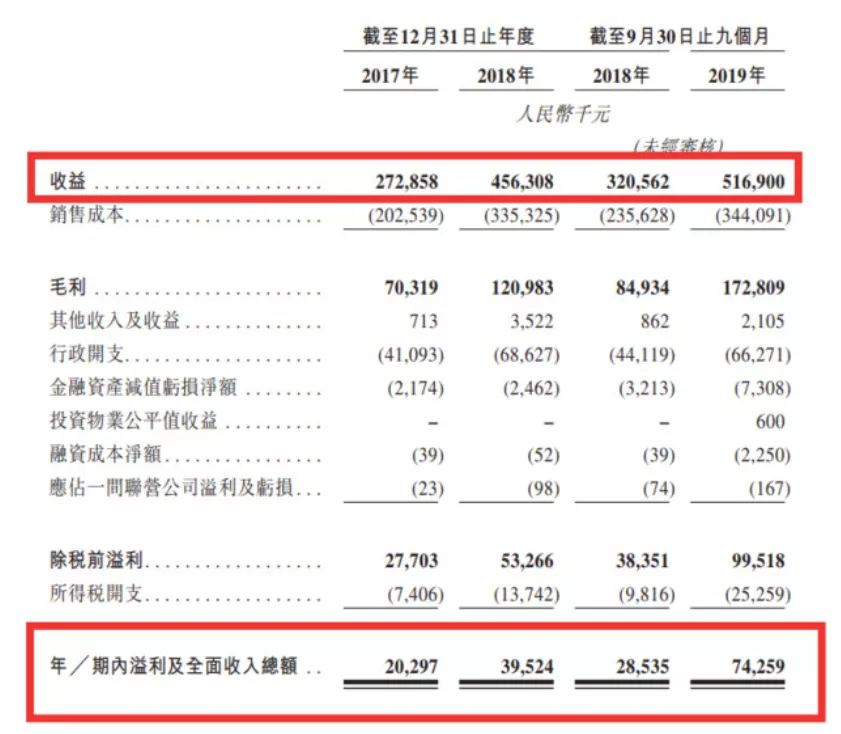

过往三年正荣服务取得财务业绩的高增长。2017-2019年正荣服务的收益从272.9百万元增至716.2百万元,复合年增长率为62%;同期净利润从20.3百万元增至109.2百万元,复合年增长率为132%。

毛利率也逐年递增从20%涨到了30%

各种数据也都说得过去

④港龙中国地产 (看平,娱乐股)

华高和昇为独家保荐人,传统房地产,而且是二次闯关成功的,猜测不涨也不跌。

房地产公司,估值60多亿港币,估计没人认购,但我也不看跌,哈哈哈!

超高速发展的房地产企业,房地产早就不吃香了。但是这个企业增速超级的快。我觉得认购的人不会很多,想玩玩的话,开盘买点足够了。

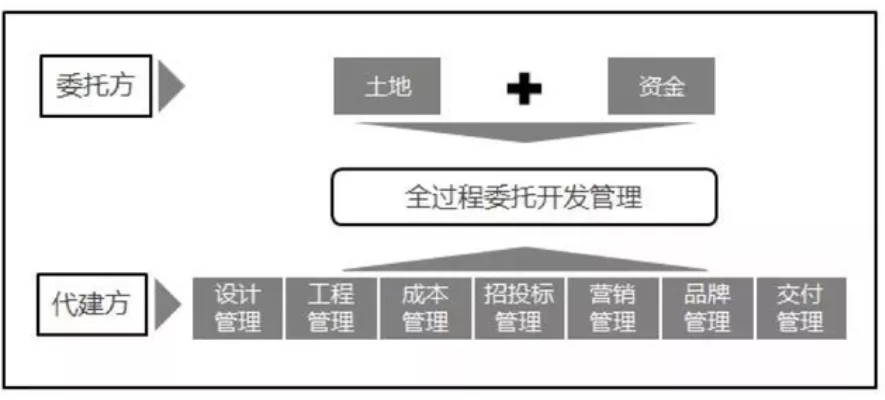

⑤绿城管理 (个人基本放弃)

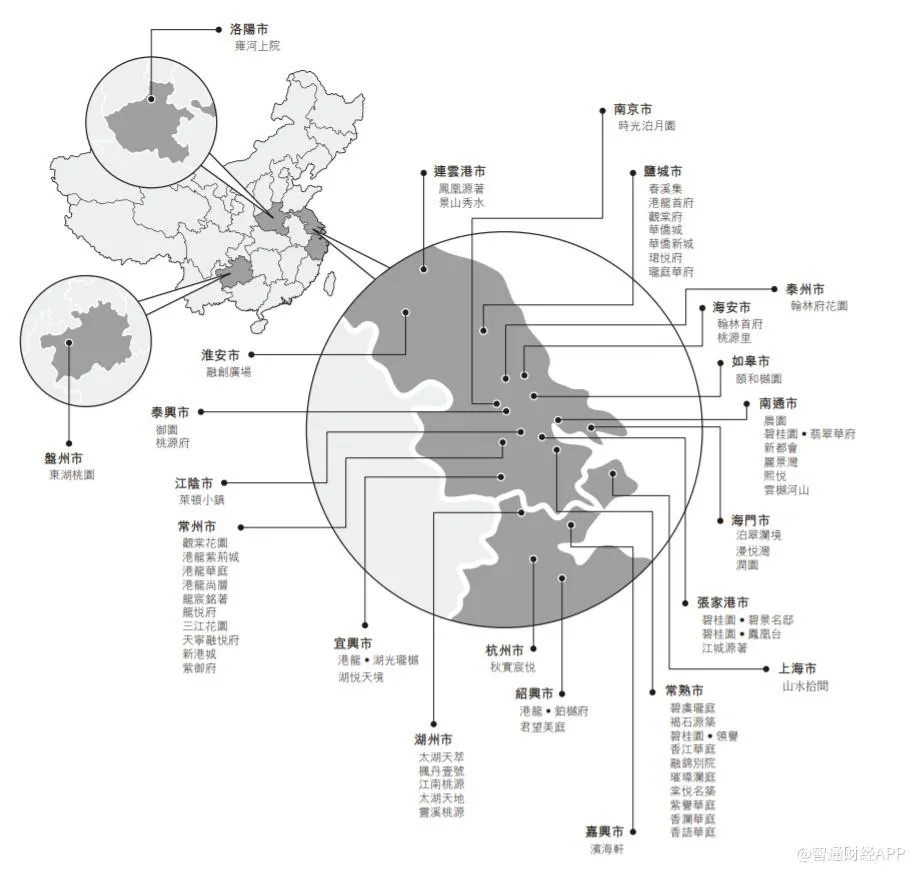

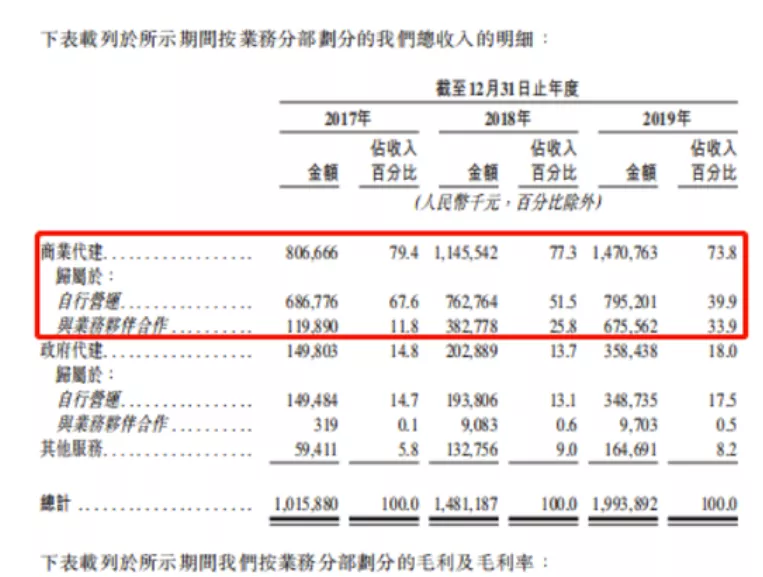

绿城管理将成为绿城系继绿城中国(03900.HK)和绿城服务(02869.HK)之后的第三个上市平台,也意味着绿城管理将成为中国“代建第一股”。

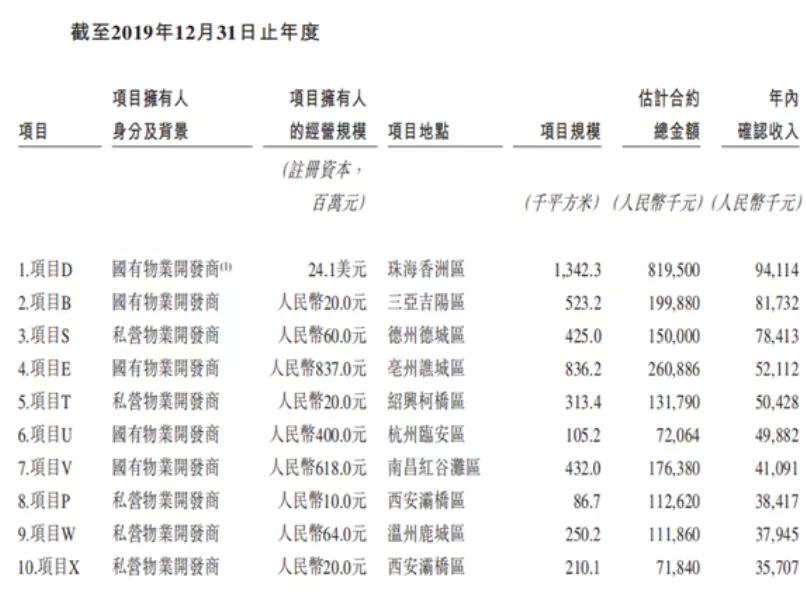

聆讯后资料显示,截至2019年12月31日,绿城管理于中国26个省、直辖市及自治区的85座城市及于柬埔寨一座城市拥有260个代建项目,管理总建筑面积为6750万平方米。

传统公司,大型包工头,放弃。

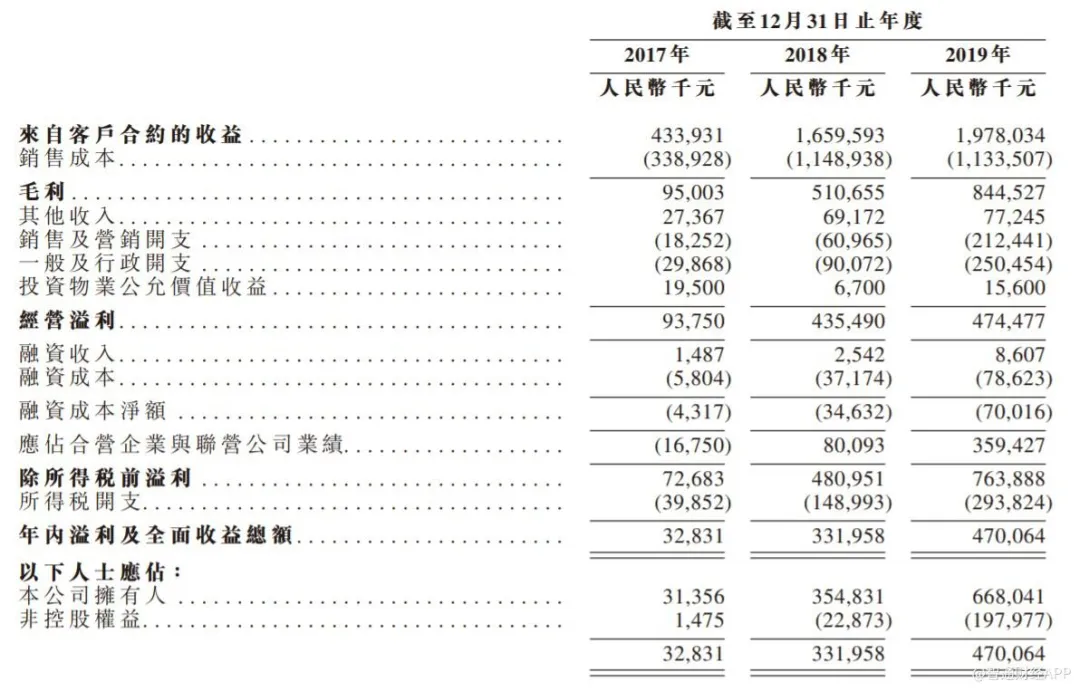

2017-2019年绿城管理的收入分别为10.16亿元、14.81亿元及19.94亿元,复合年增长率达到40%。2019年,绿城管理营收、毛利、净利分别达到19.94亿元、8.82亿元、3.71亿元,较2018年的7.37亿元、7.44亿元、3.65亿元分别增长34.64%、18.55%、1.64%,而这与销售成本50.88%的增幅具有明显差距。绿城管理陷入了“增收不增利”的尴尬境地。

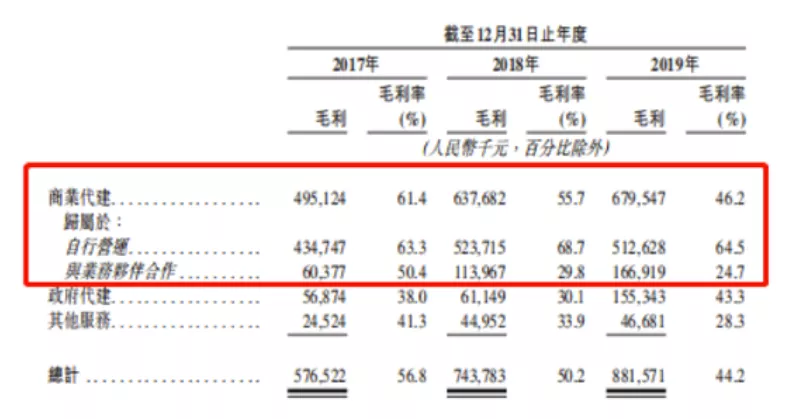

毛利率方面,绿城管理近三年也呈连年下降趋势,毛利率从2017年的56.8%降至2019年的44.2%。

虽然业务规模有所扩大,但是绿城管理与业务伙伴合作的代建业务的毛利率已经由2017年的50.4%折半至2019年的24.7%。

代建最终赚取的是开发商的利润,目前来看中小开发商本身的利润空间就相当有限且不断被压缩,因此代建业务的盈利增长很难实现可持续性。

⑥思摩尔 (适量认购,最好视情况而定)

电子烟公司

中信里昂为其独家保荐人

估值180亿左右,中大型公司

思摩尔是成立于2009年9月的深圳市麦克韦尔科技有限公司,2016年3月麦克韦尔正式登陆新三板。按前复权股价计,截止2018年6月8日收盘报每股124.07元,较上市首日收盘价每股10.98元涨幅超十倍,成为低迷的新三板市场中首家完成十倍涨幅的个股。

2019年6月5日,停牌多日的麦克韦尔发布公告称终止在新三板挂牌,为了前往香港交易所(00388-HK)上市,公司完成了一系列重组,才正式以思摩尔的新名称站在港交所大门口。

可以可以,此股要认购,行业好、赛道好,想想中烟香港上市被爆炒大涨好几倍就乐的开心。业绩好不好不提,这个炒作属性是一定会有的!

看看公司情况吧

①市场占有率大

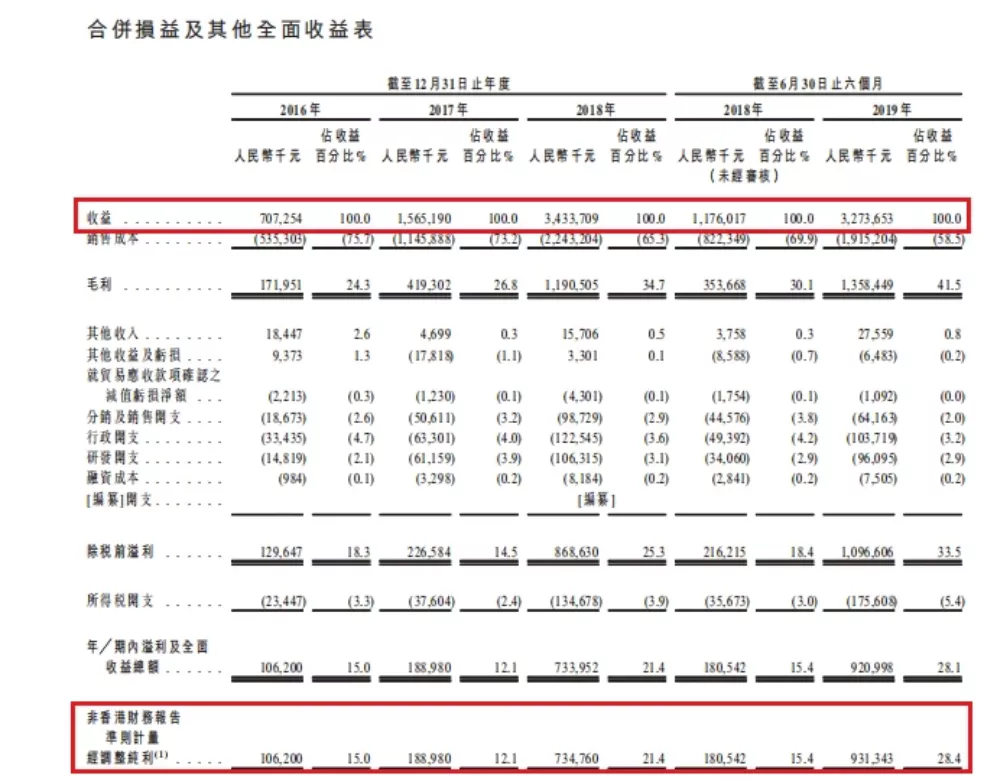

思摩尔以11.03亿美元(约合76.11亿元人民币)的年度收入位居全球最大的电子雾化设备制造商,市占率达到16.5%,较其他竞争厂商优势明显。

②业绩好

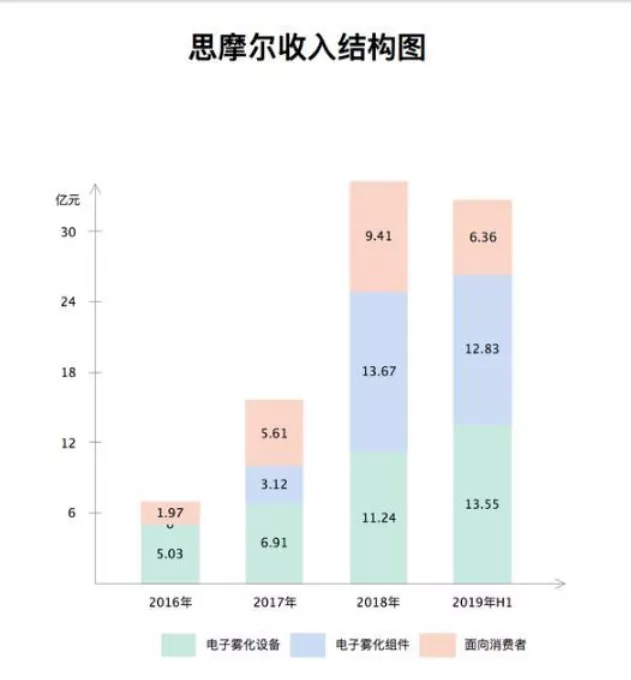

思摩尔主营业务包括基于ODM制造加热不燃烧产品的电子雾化设备及电子雾化组件。在规模优势及高研发投入的情况下,思摩尔一方面为日本烟草、美英烟草、Reynolds Asia Pacific等国际烟草及电子雾化公司提供研究、设计及制造的业务,另一方面也以自有品牌APV开展零售业务。

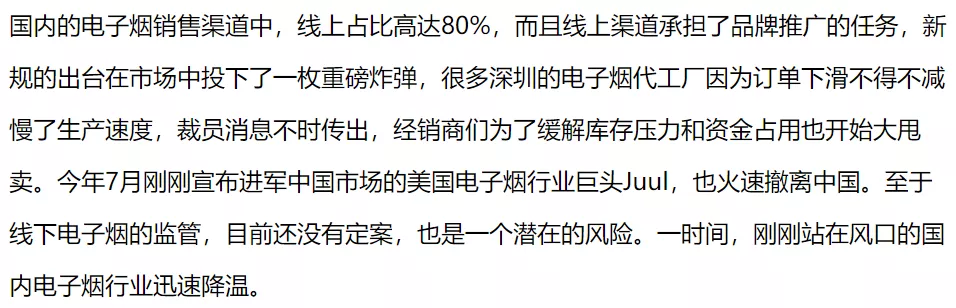

思摩尔2016至2019年收入的年复合增长率高达120.8%,可惜2020年 就中国市场而言,因禁止网售电子烟,疫情中销量将受到较大影响。在2020年前四个月,面向零售客户收入同比大降40.5%,而面向企业客户的收入却同比增长20.3%。还有一点,疫情来了吸烟的也少了!

尽管随着电子烟消费者群体的不断扩大,不少国家纷纷收紧管控,但这仍没有阻止思摩尔业绩的持续高速增长。2019年,思摩尔收入同比增长121.6%至76.11亿元,纯利同比增长196.2%至21.74亿元。

2016至2019年,思摩尔毛利率分别为24.3%、26.8%、34.7%、44.0%;纯利率分别为15.0%、12.1%、21.4%、28.6%。盈利能力不断上升。

③售往海外市场

按地区划分,美国市场占思摩尔收入比重最高。2019年美国市场直接收入占公司总收入重达到30.9%,但考虑到2019年思摩尔销往香港地区的产品93.4%发往美国,综合来看2016至2019年,美国市场收入占公司总收入的55.4%、49.9%、52.4%及46.5%,2019年尽管有所下降,但仍牢牢占据第一的位置。

2019年美国市场收入占比略有降低的原因主要是中国大陆地区和英国收入的高增长。2019年,中国大陆地区收入占比大增10个百分点至20.9%,英国收入占比提升4.8个百分点至6.7%。

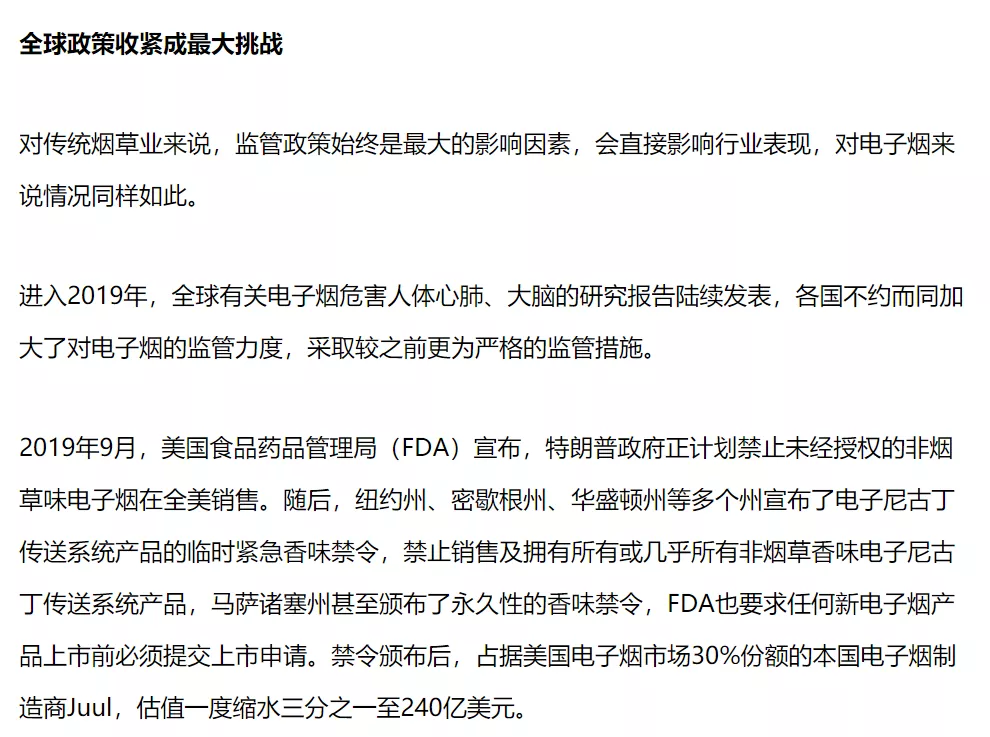

监管难阻行业发展

谈及烟草行业的高利润,国人首先想到的可能就是税前利润过万亿的中国烟草。电子烟对传统香烟具有一定的替代性,这也足以撬动广阔的市场容量。沙利文预估2019至2024年电子烟销售额占烟草制品销售总额的比例将由4.2%提升至9.3%;加热不燃烧设备销售额占比将由0.7%提升至2.7%。

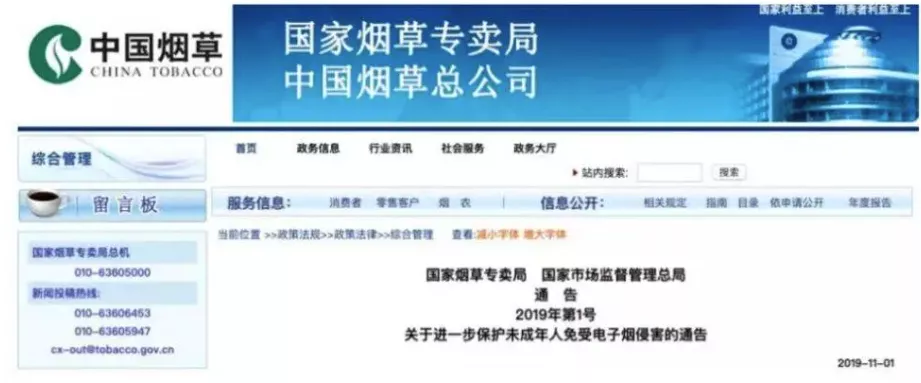

尽管电子烟拥有撬动烟草行业巨大容量的可能性,但是各国政府也加强管控以规范发展。2019年11月1日,中国市场监管总局和国家烟草专卖局联合发文督促禁止电子烟网售,并禁止在互联网上发布电子烟广告。深圳、杭州、南宁等城市也禁止在公共场所吸电子烟。目前全球超过42个国家和地区禁止或限制在公共场所使用电子烟。

未经允许不得转载:美股开户者 » 欧康威视、永泰生物、正荣服务、思摩尔、绿城管理、港龙中国地产 打新建议