美股开户

美股开户

一、公司概况

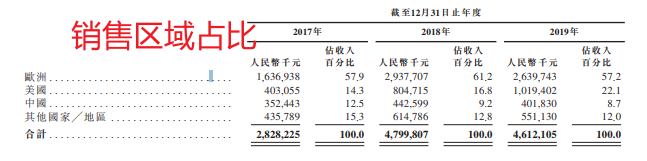

海普瑞 成立与1998年,是全球知名的肝素原料药供应商,主要生产和出口高品质的肝素系列产品,它是全球依诺肝素钠注射液(一种抗血栓药物)生产商及销售商龙头,在中国市场排名第2,全球市场排名第3,2019年在欧盟市场同比激增77%,销售遍布全球34个国家。另外它还是全球肝素API(活性药成分)第一大供应商,市场份额40%。

二、发行概况

海普瑞:(09989.HK)招股价:18.4-20.6港币

总市值:209.5亿-234.5亿港币

亿市盈率:22.46

发售股数:发行2.2亿股,其中90%为配售,10%为公开发,另有15%的超额配股权

募资总额:40.48-45.32亿港币

公开发售募资额:4..48-4.532亿港币

保荐人:摩根士丹利、高盛

一手入场费:10403.79港币

申购日期:2020年06月24日—2020年06月30日

交易日期:2020年07月08日

绿鞋机制:有

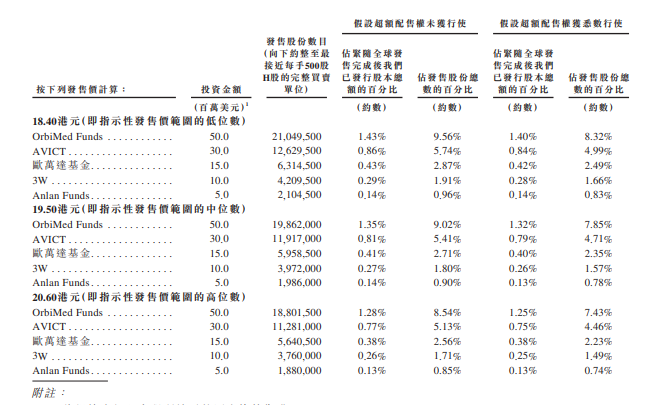

基石投资者:共5名基石投资者,认购股份占发行股份总数的19.85%

三、业务及行业分析

财务状况:

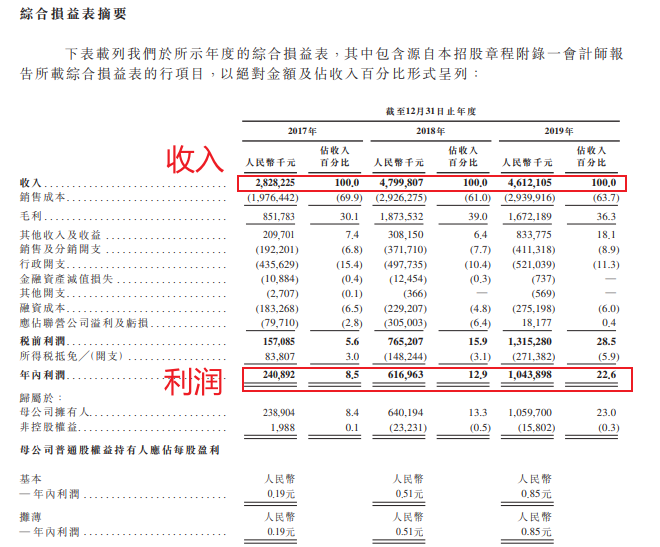

于2017年、2018年及2019年度,该集团收入分别为28.28亿、47.998亿及46.12亿元人民币。于2017年、2018年及2019年内净利润分别为2.4亿、 6.17亿及10.4亿元人民币。基石投资者︰基石投资者已同意在若干条件规限下按发售价认购以合共1.1亿美元可购买一定数目的发售股份。其中,OrbiMed Funds将投资5000万美元、AVICT将投资3000万美元、欧万达基金将投资1500万美元、3W将投资1000万美元,以及Anlan Funds将投资500万美元,认购股份占发行股份总数的19.85%OrbiMed Funds为OrbiMed Partners Master Fund Limited。

AVICT由深圳市普泰投资发展有限公司实际控制。AVICT主要从事股权投资且主要专注于医疗行业。

欧万达基金为全球机构投资者进行多重战略股票市场中性策略管理。3W Fund Management Limited于香港注册,获证监会发牌从事第9类(提供资产管理)受规管活动。

在私募股权及二级市场方面,Anlan Fund主要专注于生命科学与医疗保健、TMT、消费者及物业管理。

募集资金用途︰

公司所得款项净额约40.37亿港元,约30.0%用于改善资本结构及偿还现有债务。约30.0%用于公司在欧盟及其他全球市场(如中国)拓展销售及营销网络以及基础设施。约20.0%用于提升公司的开发及生产能力,并扩大公司向赛湾生物提供的产品及服务。约20.0%用于创新药的投资。公司竞争力

该公司是领先的中国制药公司,在全球拥有制药领域、创新生物科技领域及CDMO领域的业务。2018年,按注射制剂的出口价值及出口量计,公司在中国制药公司中排名第一,且产品主要销往欧盟市场。自2010年5月起,公司A股已于深圳证券交易所(002399.SZ)上市。公司领先药物Inhixa、Neoparin和Prolongin是3种不同的依诺肝素钠注射液品牌,已合共在35个国家获批并在19个国家销售。

四、保荐人及过往保健业绩状况

保荐人:摩根士丹利、高盛

高盛

摩根士丹利

高盛是主保荐人,高盛、摩根士丹利国际投行护航,至少稳了不会跌多少,有没有肉主要看最后折价多少,还有A股的表现!

五、中签率预估

公开发售2.2亿股,每手500股,合计44万手。在不启动回拨机制的情况下,甲组22000手、乙组2200手。估计最多按50%回拨,甲组110000手、乙组110000手,这种股预估人数30万左右,预计一手中签率20%左右,

六、新股点评

1. 医药股自带光环不用多讲2. 基石投资占比19.85%,5个基石都是全球投资的,有医疗投资 经验,其中奥博资本最为出名,很多次出现在医疗行业的基石名单中!就是占比不高:理解为分散投资,因为他们的投资基金总数比较大,每年都有考核指标:就是要把钱按投资人意愿花出去!

3.摩根士丹利、高盛国际投行也亮点!

4.保荐人基石都没问题,唯一觉得有问题的是他们的业务范围,销售占比,作为投资标的政策风险还是非常大的,因为它超过百分80的业务都是出口贸易,下一轮的中美对抗即将拉开帷幕!

七、操作计划

建议申购,一手现金没问题,一首融、融资就算了,就怕你挣还没不够融资费用,这种两地上市的企业完全取决公司折价,没有折价一切免谈,就看是不是良心定价!它可是有A股收割的前科、、、

未经允许不得转载:美股开户 » 海普瑞 (09989.HK)打新建议:参于申购