美股开户

美股开户1 在震荡市场中,固定收益ETF的表现会劣于积极管理基金吗?

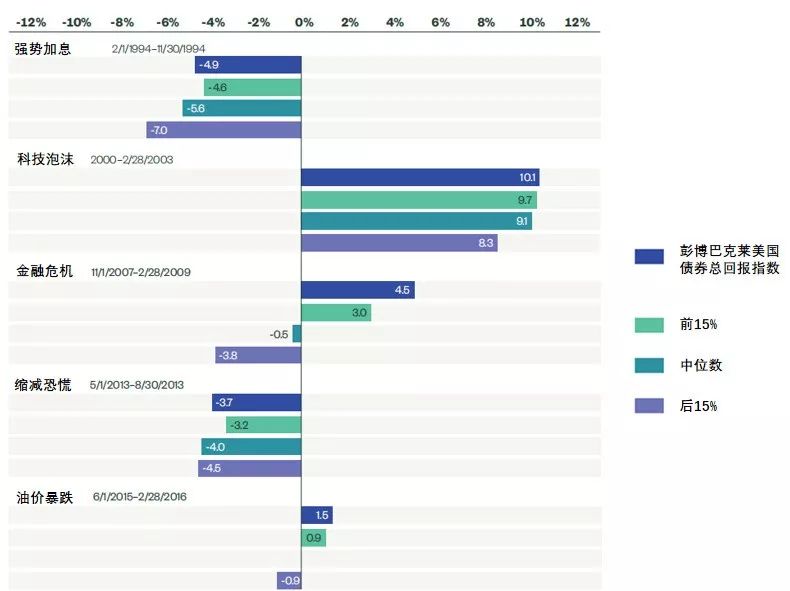

在过去25年的五个具有系统重要性的市场波动——美联储强势加息、科技泡沫、全球金融危机、缩减恐慌以及2016年油价暴跌中,指数型固定收益产品表现优于77%的积极管理策略基金。

如下图所示,彭博巴克莱美国债券总回报指数(以下简称Agg)所代表的指数基金在每一次震荡中都表现优于了积极管理基金中位数,并在其中三个事件中,Agg指数表现位于前15%。由此可见,指数型基金无法承受市场波动这种看法显然有误,Agg指数表现优于大多数的积极管理策略基金。债券指数ETF-iShares Barclays综合国债(AGG)

市场震荡表现对比

数据来源:Bloomberg Finance L.P

为何指数型策略如此具有抗波动性?

在衰退期,利差增大且违约率飙升,而为了避险,国债的需求很高,而信贷比例高且信用beta系数大的积极管理基金会由于违约率的飙升而受到负面影响。

在市场上行期表现出色的基金经理人由于衰退期时大批投资者的离场而无法择时脱身。这些积极管理策略的风险敞口会在市场避险环境下表现不佳。积极管理策略还趋向于风险更加集中,而指数型的风险分部更加分散,因而可以在市场震荡中更好的规避非系统性风险。

该分析并未否认在投资组合中同时使用积极管理策略和指数追踪策略的有效性。长期来看,指数型风险敞口可以增强积极管理型风险敞口,在降低费率的同时促进长期收益表现。

2 是否需要持有足够多的债券才能使固定收益指数投资具有有效性?

指数投资经理的目的是在确保最小化追踪误差的基础上追踪一项指数的收益,而不是持有指数中的每一只债券。

就总体债券数量来说,持有指数中的每一只债券显然是不实际的,例如彭博巴克莱美国债券总回报指数就包含了10,374只不同的债券,其中包括:

▪美国国债

▪政府相关机构债券(例如:田纳西河流域管理局)

▪美国企业债券

▪证券化债券

▪国外发行者发行的美元债券

同时,一些指数会包含很多交易费用很高的债券以及无法购买的债券。

投资组合经纪人运用样本来复制指数的风险特征,也就是复制指数的久期、收益率曲线以及指数的发行者信用风险敞口。

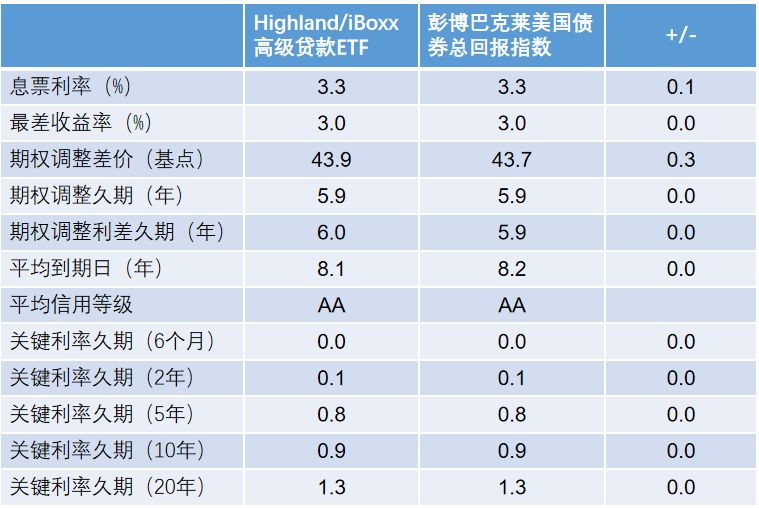

下图展示了追踪Agg指数的Highland/iBoxx高级贷款ETF。Agg指数一共包括了5,000只债券,该ETF只持有了其中的1,514只,但主要特征都相差无几。

追踪指数型ETF与指数特征对比

未经允许不得转载:美股开户 » 美国固定收益ETF大讲堂(二)