美股开户

美股开户covered call是最简单也是最实用的期权收入策略。所谓Covered Call就是持有股票(long stock),并卖出对应的看涨期权(sell call),所以

covered call = long stock + sell OTM call

前面的文章介绍过,单纯的卖出一个看涨期权(sell naked call),由于股价上涨理论上没有上限,因此卖出看涨的期权只有有限的收益但是却有无限的亏损可能。如果持有股票就不用担心亏损无限的问题,当股价超出看涨期权的执行价时,就以执行价将手中的股票卖给看涨期权的买方。

如果持有一种股票而且想长期持有时,可以以月为单位出售该股票的虚值(OTM)看涨期权。每月都出售,就好象在收这个股票的租金一样。

一、股票投资的alpha和beta

(本部分如果有朋友看不懂可以略去,或者只看加黑字的部分)

投资的收益可以由收益中的非风险部分、受整个市场影响的部分,以及误差部分三者之和,通过资本资产定价模型(CAPM)计算出α和β,然后确定某金融商品的风险程度:

y=α+βx+c

式中,y为某种金融商品预期收益率;截距α为收益中非系统风险部分,是无风险的收益;斜率β为系数,是系统风险部分;c为误差项,即残余收益(随机因素产生的剩余收益);x为整个市场的预期总体收益率。

投资市场交易中面临着系统性风险(β风险)和非系统性风险(α风险),通过对系统性风险进行度量并将其分离,从而获取超额绝对收益(阿尔法收益)。获取阿尔法收益包括选股、估值、固定收益策略等等,也利用衍生工具对冲掉beta风险。

1. alpha

Alpha(α)是指一个人在操作某一投资中所获得的超出指数或基准回报的那部分收益,表示大盘不变时个股的涨跌幅度,表示某公司一定程度的固定收益,由行业统计数据确定。

α>0,表示大盘不变时,个股上升且数值越大,则涨幅越大。较高的α一般是由股票的个性特征所决定,与大势和行业无关,应深度挖掘个股轻指数,尽可能寻找高α值的个股。

α<0,表示大盘不变时,该个股下跌,且数值越小跌幅越大。

2. beta

上式变形后可得:

Beta(β)=(y-α-c)÷x=Δy/Δx

式中,Δy为某金融商品的预期收益-该预期收益中的非风险部分;Δx为整个市场的预期平均收益-该预期收益中的非风险部分。

式中表示市场收益率变动对某一金融商品收益率变动的程度。Beta可以视为一个放大系数,假设某只股票相对大盘的Beta是1.5,那么就意味着大盘每上涨或下跌1%,这只股票就会上涨或下跌1.5%,波动较大;反之若Beta仅为0.6,那么大盘每上涨或下跌1%,这个股票就会上涨或下跌0.6%,波动较小。

股票投资的回报来源于两部分,一是由市场总体回报所贡献,由β来衡量,β是用来衡量个别股票受整个经济环境影响程度的指标,是衡量股票收益相对于业绩评价基准收益的总体波动性的指标;用于衡量系统性风险(市场风险),进行选股。如果其波动程度比市场大,表示该股票风险大;相反,则比较小。

当β=1时,表示该股票的收益和风险与大盘指数一致,代表市场指数每上涨1%,理论上这个股票也应该上涨1%;另一部分是股票投资独立于市场总体部分的回报,由α来表示,假如过去一年市场上涨了10%,一个β=1.5的股票理论上应该要上涨15%,但是这个股票实际上涨了20%,则两者相差的部分5%即是α。

当β<1时,表示该股票收益和风险均小于大盘指数,说明风险程度低于整个市场的风险水平,是风险小的股票。该股的波动就比大盘小。例如低市盈率和周期性股票的β值比较小。Beta为0.8说明该股或该组合的波动比大盘小20%。

当β>1时,表示该股票收益和风险均大于大盘指数,价格波动比市场大,方向与市场相同,表明风险程度高于整个市场的风险水平。β=1.5,说明当市场指数收益率上升或下降1%时,该金融商品收益率将上升或下降1.5%,其波动比市场要大50%,风险大于市场。贝塔值为1.2说明该股或该股票组合波动比大盘大20%。

0<β<1,表示某种股票的价格波动比市场小,方向与市场相同,表明风险程度低于整个市场的风险水平。

-1<β<0,某种股票的价格波动比市场小,方向与市场相反。

β<-1,某种股票的价格波动比市场大。

投资者努力跑赢市场追求的便是α收益,利用在持有股票的同时根据β值计算交易对应的期权策略,便可化解掉持有股票时的市场性风险,而仅保留股票相比大势部分的收益。

β的局限:由于信息的非对称性和市场结构性因素不够完善,计算出来的β是根据过去的资料大致匡算的数据,不能有效地预测未来;大机构只有通过购买20种以上的股票进行分散投资从而消除非系统风险后,β才有使用价值。否则,由于某一上市公司自身原因造成的非系统风险会对利用β进行分析的结果产生很大的干扰。β不是全部风险,而是与市场有关的这一部分风险。

标准差是度量证券本身在各个不同时期收益变动的程度,其比较的基础是证券本身在不同时期的平均收益;β是度量某种证券各年的收益相对于同一段时期内市场的平均波动程度,其比较标准是市场的波动程度。

二、长期持有的短期期权操作策略比较

看好某支股票,一定是看好它的未来,看好它的alpha,包括公司未来盈利前景、产品竞争能力、决策层的领导力,行业优势等等。看好的股票就要长期持有,赚取alpha的收益,这是巴菲特先生用行动告诉我们的。长期看好并持有的股票,短期可能受利率、宏观经济政策、商品价格等因素的影响,股价暂时承压。对于长期持有者,即使股价承压也不打算卖出,原因前面文章已经分析过(止损失效和长短期税务问题)。能否在不卖出股票的情况下避免短期风险?有没有既能赚取长期alpha收益,又避免短期风险,保住部分beta收益的期权操作?短期也要保住的beta收益,打算赚取长期收益而又避免短期损失,如何应对?期权市场给出了3种方案:

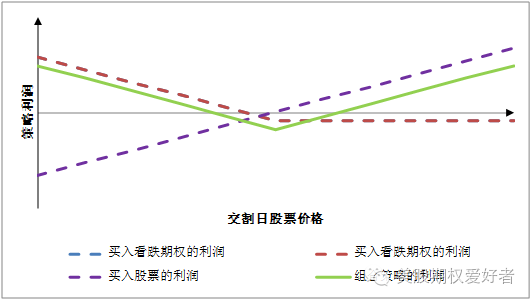

方案1:持有股票+buy put进行保险——protective put(保护性看跌期权)

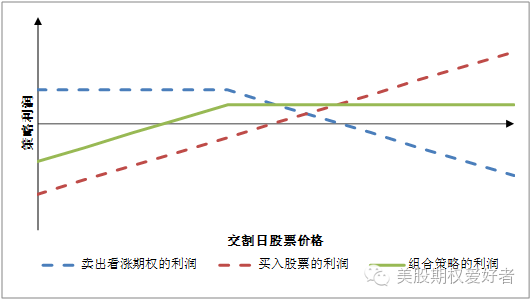

方案2:持有股票+sell call锁定利润——covered call(备兑看涨期权)

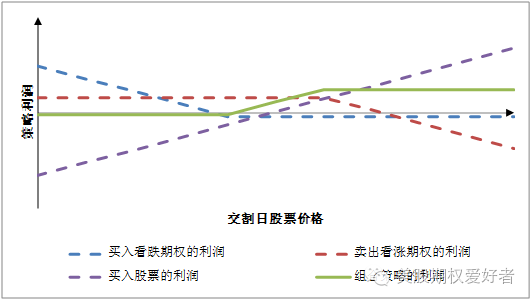

方案3:持有股票+buy put+sell call——collar(领圈套利)

究竟那种方案好呢?

首先,从期权交易成本角度考虑:

保护性看跌期权因为buy put要付出成本,属于对冲策略;备兑看涨期权因为sell call会增加收入,属于收入策略;领圈套利collar是用sell call收到的钱支付buy put的钱,属于锁仓策略。

总之,长期持有的股票要减少成本,即使是管理费相差0.1%,持有20年收益也会相差很多,如果频繁地buy put会进一步增加持有成本,这不符合长期持有的风格,所以从成本角度:方案2>方案3>方案1,优选方案2。

其次,从期权到期日投资组合的整体盈亏考虑:

Proctive put在股票已经下跌且低于buy put的执行价才能获利,但此时的获利是覆盖不了持有正股损失的,整体来说是个bear strategy。(因为我们已经知道了期权的delta绝对值都是小于1的,比如delta 为0.5的期权相当于持有其和合约一半的股票)。

Covered call当股票涨到行权价之上时,看涨期权卖方(call seller)就以行权价把手中的股票卖给看涨期权买方(即buy call的人),相当于锁定了利润。整体来说是个bull strategy(因为持有股票的delta为1,sell call的delta为大于-1的负值,综合delta还是正值)。covered call在股票下跌时会减少单纯持有股票的损失,当然股票连续下跌时,损失也越大。对于长期持有者,如果手里有足够现金,股票下跌正是加仓好机会。

Collar策略在股票上涨到sell call的执行价之上时将按照call的执行价把股票卖出,锁定了利润(同时也放弃了继续上涨的利润空间);在股票下跌到buy put的执行价之下时将按照put的执行价把股票卖出,限定了风险(当股票继续跌时,投资组合不再受影响)。所以,Collar策略相当于无成本(或者低成本)将股票的短期涨跌空间锁定,即锁仓。

总之,Protective put策略锁定了股票下跌的风险,covered call策略锁定了股票上涨的利润,Collar策略即锁定了风险、又锁定了利润。

最后三种策略对比分析可以看出:长期持有的股票,投资的是未来,赚取的是alpha,考虑的是持有成本。如果不断卖出covered call:(1)不但起到了锁定短期利润,赚取beta的作用,(2)通过不断卖出sell增加收入,还可以起到不断降低正股持有成本,最终可以达到零成本(甚至负成本)拥有股票的目的。

三、covered call 策略

1. 操作策略

- 选一只好股票——underlying assert

做covered call时,选股票也很重要。一定要选长期看涨的股票,并且还不要涨太快的那种股票。这需要一定的基本面和技术面的研究,如果有红利可分那就更好了。

对于个人投资者来说,研究一家公司的基本面和公司股票的技术面是很困难的,这时候我们不妨选指数基金ETF,如标普500指数基金SPY,罗素2000指数基金IWM,道琼斯指数基金DIA等。指数基金的好处是:它的基本面与宏观经济和金融政策有关,而且由于指数多元,不会大涨大跌,是做covered call的理想标的(underlying assert)。

- 逢低吸纳股票——buy and hold

对于基本面好长期看涨的股票或ETF,短期股价受到冲击的时候恰恰是逢低进场的好机会。记住:当大众恐惧的时候要贪婪,逢低入仓,买买买!

- 逢高定期卖出看涨期权——sell call

股票高涨的时候,如果趁机卖出股票,可以赚取短期的波段收益,但是长期的机会有可能就会永远错过,短期频繁买卖股票会增加佣金和税务支出。持有股票的同时不断卖出下个月到期的虚值call(即行权价高于当前价,价外call),可以得到权利金,不会错过长期机会,也抓住了短期的波动。

操作策略如下:

执行价——最好在明显压力线以上,或者delta在10-15左右

期权金——权利金收入最好能达到支出的2.5%左右

2. 期权到期日的两种结果(假设没有积极应对)

如果持有股票并卖出虚值call,在期权到期日,将会有两种情况:

(1) 如果期权到期日股票上涨且超过了sell call的行权价(价内)

将会以行权价来交割股票,交易将自动执行。这时你赚到了权利金和股票上涨到行权价的价差。

(2) 如果期权到期日股票下跌或者上涨没超过sell call的行权价(价外)

卖出的call到期作废,收到全部的权利金。接着可马上卖出下个月的call,又得到权利金。如果能这样重复多月,你也能得到不断的现金流,就像房子的租金一样。

三、积极应对

上面讨论的是covered call在期权到期日会出现的情况。在实际操作中,尽量不要将期权持有到期,因为随着期权到期日的临近,股票波动剧烈,会有很多意想不到的事情发生。尽量在期权到期日前将期权处理好:

- 当期权处于价内,正确的姿势——延期

由于大多数股票和ETF都是美式期权,可以在到期日前的任何时间行权。当市场价格高于sell call的执行价,即期权处于价内时,看涨期权随时有被行权的危险,如果那样就要被迫以执行价把股票卖给期权买方。短线操作了长期持有的股票,虽然获得了资本增值和期权金的双重好处,但是不可避免会带来短期税务问题。

正确的做法是:当股票上涨开始冲击看涨期权的行权价时,要择机将sell call进行延期,避免打算长期持有的股票短期被迫卖出,使税务增加。

- 当期权处于价外,正确的姿势——关闭

当股票价格没有冲击看涨期权行权价的危险,即期权处于价外时,这时候不必担心期权被行权。前面在《理解期权的Greeks》一文中提到过,价外期权不同于平价期权,价外期权的值随着到期日的临近反而衰减越少。

正确的做法是:随着到期日临近,期权价格下降较缓慢时,要择机将sell call低价买回,避免为了即将到期价外期权的小利润承担市场风险。

四、总结

covered call策略最合适的时大盘蓝筹且有稳定分红,但是股价一般很少出现大幅上涨的股票。美国有很多封闭式基金长期持有主要的大盘蓝筹股,在此基础上不断卖出covered call。在市场较弱时表现可以超越大盘,在市场较强时虽然可能跑输大盘,但是股票本身的分红加上卖出期权获得的权利金可以不断地给投资人提供稳定的现金分红。总结起来,covered call策略的要点是:

底层证券:covered call适合对打算长期持有、稳定分红并且上涨不太快的股票或ETF进行操作,理想标的是SPY、IWM、DIA、QQQ等。

进场策略:逢低买入股票,逢高卖出call

价位选择:执行价在压力线上,delta10-15,期权金大于本金2.5%最好

出场策略:尽量不要等到期权作废,提前延期(当call处于价内时)或者关闭call仓位(当call处于价外时)。

收入来源:股票资本增值+股票分红收入+定期期权收入,一举三得。

总之,covered call对于长期持有股票是非常好的收入策略,这类策略非常适合退休金账户的投资。随着时间的消逝,期权价值不断减少,sell call的收益越来越大,即使当你睡觉时,你的资产都在增值,because money never sleeps。长期持有,每天都爱你多一些。

未经允许不得转载:美股开户 » 手把手教你玩期权6.covered call