美股开户

美股开户一家公司赚钱能力强不强,EV/EBITDA就能够帮你看穿企业价值!

很多投资只看本益比(PE)、股价净值比(P/B)、盈利量折现法(DCF)、本益成长比(PEG)、股价方差比(P/S)等估值方式,却完全忽略了企业价值倍数(EV/EBITDA)和EV/EBIT,结果错把「赚钱少、栅极重」的公司当成便宜货,最后亏到怀疑人生。

其实,真正能评估一家公司价值不值得投资的,不仅仅是股价,而是企业价值计算方式(企业价值)和企业价值倍数!

尤其当一家公司股权高、资本结构复杂、或跨足多个产业,传统估值方法往往会失真,这个时候EV/EBITDA可以派上场。

它不只计算股价,而是综合企业整体价值,不只看账面收益,而是看经营效率与盈利能力,更能反映真实的投资回报率。

本文手部分带你搞懂EV/EBITDA是什么?怎么计算?查询数据的方法?EV/EBIT vs EV/EBITDA 有什么区别?EV/EBITDA 更好真的对吗?

马上带你从财报数字里,看看清一家公司的真实价值,别再被表面利润骗了!

EV/EBITDA 是什么?企业价值倍数 企业价值倍数

企业价值倍数(EV/EBITDA,企业价值倍数),简单来说就是考虑企业的市值、债务和现金状况,评估企业真实价值和营运效率的前者,往往被用于比较同一产业中不同公司的估值。

EV代表「企业价值」(Enterprise Value),即收购者在买下整公司时需要负担的总家;成本EBITDA则包括「税前息前折旧摊销前的盈利」,反映企业纯粹的营收余额。

计算公式如下:

企业价值倍数(企业价值倍数)= 企业价值(EV) ÷ 税前息前折旧摊销前的盈利(EBITDA)

这个指标的核心含义是:如果你要买下一家公司,要花多少钱,才能换到它每年产生的核心盈利能力?

假设企业A的财务状况如下:

企业EV = 3.4亿元

息税折旧及摊销前利润 = 4000 万元

EV/EBITDA = 3.4 亿元 / 4000 万元 = 8.5

表示投资者需支付约8.5倍的EBITDA才能收购这家公司。

EV/EBITDA 企业价值倍数的低高代表什么?

企业价值倍数的数值越低,代表企业可能被低估;数值越高,则可能反映企业估值过高,或者市场对企业的未来前景相当乐观。

在解读企业价值倍数时,要考虑产业特性和企业自身的成长性。例如,高成长性的科技、生技产业通常拥有较高的倍数,而传统产业如公用事业或交通运输则较低。因此,EV/EBITDA更适合在同类产业内比较企业的相对估值。

此外,由于EV/EBITDA排除了资本结构(如股票比高低)与会计政策(如折旧摊销方法)的差异,也非常适合跨国或跨地区的公司比较。

在评估企业真实价值时,EV/EBITDA也应配置其他指标运用,例如持股比例、股票,以全面掌握企业的健康程度与成长潜力。

企业价值(EV)是什么?

企业价值(Enterprise Value,EV)是简单一家企业总体价值的一种方式,涵盖市值、总负债、现金及现金等价物等项目。计算公式如下:

企业价值(EV) = 市值 + 总银行 – 总现金

企业价值和我们熟知的上市公司「市值」有点不同,企业价值持有股票、现金资产纳入考量。

假设企业A市值3亿美元,买方B打算将整间公司买下来,但不代表买方B只花3亿美元即可完成一笔交易。这是买方因为B还需要承担企业A的存款,同时账面的现金也归买方B所有。

事实上,企业就是买家B在无股权价值并彻底掌握企业所有的前提下,所进行的实际收购成本。这个数值比简单的市值更能反映企业「实际要花多少钱买下来」,因此被普遍认为是较全面的评估企业价值的基准。

要计算企业,价值将公司流通股数乘以伊斯坦布尔需要的市场价格,得出公司市值。然后,加上公司长期和短期债务。最后,公司现金及现金等物价下跌。这样就得到了公司的企业价值。

假设企业A的财务状况如下:

市值:3亿元

存款:1亿元

现金及现金等价物:6千万元

企业价值(EV) = 3亿元 + 1亿元 – 6千万元= 3.4亿元

这代表买方需承担3.4人民币的代价才能成功收购企业A。

对许多投资人来说,企业价值比单纯的市值更能宽松一家公司的真实价值,这是因为这是企业的债务规模以及现金储备都考虑负债,规避了企业高度杠杆带来的评估报告。这对于那些考虑潜在收购或具有不同资本结构的公司的人来说,企业价值更具参考价值。

EBITDA是什么?EBITDA计算方法?

EBITDA 是「税前利息前折摊销前的盈利」(Earnings Before Interest, Taxes, Depreciation and Amortization )的缩写,它是简单企业盈利能力的指标,计算公式如下:

EBITDA = 税后净利 + 利息 + 税 + 折旧 + 摊销

或

EBITDA = 营业利益(营业利润或EBIT)+折旧+摊销

从字面上可以看出,EBITDA彻底排除利息、税务、折旧和摊销等非现金项目的影响,排除因政策或企业资本结构不同而产生的影响,估算掌握企业真正的利润表现。由于折旧与摊销不会直接导致中小企业出局,EBITDA比净利更接近企业的经营中小企业指标(但它不是中小企业本身)。尤其在比较不同企业的盈利能力时,更能提供初步的分析。

EBITDA 考虑资本支出(购买或维护固定资产如机器、设备的支出)、营运资金变化(存货增加、应收帐款延迟、应付帐款波动等)、税金与利息的实际支付等因素,因此无法完全反映企业实际发生的情况。

假设企业A的财务状况如下:

税后净利:3000万元

利息:150万元

税:150万元

折旧与摊销:700 万元

EBITDA = 3000 万元 + 150 万元 + 150 万元 + 700 万元 = 4000 万元

EBITDA的优势在于,能够排除增长率、折旧摊销与融资结构的影响,同时不会被大量的资本支出所模糊,适合比较不同企业或行业的盈利能力。

特别是对于支出资本较低、增长率相对稳定的成熟企业——如消费、服务业、电信等行业——EV/EBITDA倍数能较好地反映其营运表现与现金创造能力。这些企业的EBITDA发生了较小的变化,使倍数变得越来越具有参考意义。

需要注意的是,不过,资本支出、运营资金变化、税金与利息的实际支付,等实际业务成本并不在 EBITDA 的考虑范围内,因此盈利能力的评估可能过于乐观。

EV/EBITDA 只能用来收购?到底对投资者有什么用?

EV/EBITDA并不只适用于收购(并购)场景。虽然它的起源和设计,确实是站在「潜在买家」的角度来减轻企业的价值,但它对一般股票整体投资人同样有价值,因为它有助于忽视市值指标可能隐藏的陷阱。

EV/EBITDA 可以帮助投资者:

1. 可见企业没有「看上去赚钱,实际股票压力大」

很多公司表面上EPS(盈余)很漂亮,股价不贵,看起来很值得投资。但你忽略了:

- 他可能有很多财务

- 他靠融资支撑运营,EBITDA 很弱

- 他手上其实没什么钱

如果你只看「本益比市盈率」,根本看不出这些东西,但 EV/EBITDA 会把债、现金和盈利能力通通算进来,你就能更清楚企业真实的财务压力。

2. 资本更公平比较不同「结构」的公司

如果你比较一家低股权的公司和一家高股权的公司,市盈率和EPS通常会偏爱那家高股权的公司,因为杠杆放大了EPS。

但EV/EBITDA能够排除这种杠杆效应,让你更了解比较公司的「核心经营能力」。

3.适合比较不同国家的公司

EV/EBITDA排除了因地区而异的税负和折旧摊销政策,更适合比较跨国企业。

4. 能判断股票是贵还是便宜

虽然EV/EBITDA的合理范围会因产业而异,但在同产业中,如果某家公司倍数偏高,可能估值太贵;倍数偏低,可能被低估(或者一个价值陷阱,值得进一步研究)。

EV/EBITDA怎么解读?从历史倍数与预测倍数告诉你!

假设企业A在2024年与2025年的财务数据如下:

| 项目 | 2024年 | 2025年 |

| 市值(Market Cap) | 3亿元 | 3.5亿元 |

| 存放 | 1亿元 | 1.2亿元 |

| 现金与约当现金 | 0.6亿元 | 0.3亿元 |

| 息税折旧摊销前利润 | 4000万元 | 4200 万元 |

| 企业价值(EV) | 3 + 1 – 0.6 = 3.4 亿元 | 3.5 + 1.2 – 0.3 = 4.4 亿元 |

| 企业价值倍数(EV/EBITDA) | 3.4亿/0.4亿=8.5倍 | 4.4 亿 / 0.42 亿 = 10.5 倍 |

企业A的EBITDA虽然小幅增长(4000万>4200万),但EV增加较多,导致EV/EBITDA倍数从8.5提升到10.5。

这代表了几种可能性:

- 市场对企业的成长潜力更加乐观(市值上升)

- 企业股权变多、现金变少,导致企业价值变重

- EBITDA增长幅度不及EV增长,估值「相对变贵」

如果EV/EBITDA持续上升,却不是因为EBITDA明显上涨,就代表市场可能高估了公司价值,或企业的财务压力变大了(现金少了、股票多了)。这样的变化是投资者在进行估值、估值或投资分析时必须特别关注的。

为什么用EV/EBITDA估值?有什么优点?

在国外投资机构中,EV/EBITDA这个指标被广泛运用于简单企业的核心盈利能力,主要优势有以下几点:

- 资本结构中:EV/EBITDA排除了债务的影响,因此适合比较拥有不同杠杆水平的企业

- 跨国比较:EV/EBITDA排除各个税收政策与增速的影响,更适合并购或寻找进口的收购对象

- 收购估值:在并购前的估值作业中,EV/EBITDA可以更清晰地反映企业的价值

EV/EBITDA 数值越大吗?揭秘为什么巴菲特超讨厌 EV/EBITDA 企业价值倍数?

表面上,EV/EBITDA数值高,代表市场对企业未来有高度,但预期背后可能隐藏价值陷阱!EV/EBITDA数值高,可能来自市场过度预期、EBITDA偏低、企业背负巨额股市而推高了EV值等因素。

在使用企业价值倍数时,应仔细考虑以下几点:

- 过度依赖 EBITDA

假设企业过度依赖EBITDA左右盈利指标,可能会忽略资本支出(CapEx)与流动资本波动。

在资本密集型产业(如电信、制造、基建)中,折旧与摊销反映的是资产消耗损失与维护成本,而这些实际会消耗大量现金。但因为EBITDA会「加回」折旧与摊销,而忽略了这些行业中极为核心的支出。

对需要持续投入资金,例如建厂、设备更新、原库存的企业来说,EBITDA可能高估值了可波动,低于资金压力与投资周期,造成盈利与扩张能力的误判。

而正因为这个原因,股神巴菲特曾多次言辞激烈地吐槽EBITDA,认为它最大的问题是「假装折旧摊销不存在」,认为它「忽略了真实的成本」。折旧摊销虽然是非现金会计的项目,无法反映每年的实际现金流动。但背后代表资产老化、设备损失、产权转向等真实,是实际支出,而且在经过一段时间之后需要以资本支出(CapEx)补回来。

查理和我读报告时,对人员、工厂或产品的图片毫无兴趣。EBITDA(息税折旧摊销前利润)的提及让我们不寒而栗——

管理层难道以为牙仙子会为资本支出买单吗?我们对模糊不清的会计方法非常怀疑,因为这往往意味着管理层想隐瞒什么。我们也不想读公关部门或顾问写出来的信息。相反,我们希望公司CEO能用自己的话来解释事情的真相。查理和我读报告的时候,对人员、工厂或产品的图片不感兴趣。EBITDA(息税折旧摊提前利润)的翻转让我们不寒而栗——管理阶层以为牙仙子会为资本开支买单吗?我们对模糊的会计方法非常怀疑,因为这往往意味着管理阶层想隐瞒什么。我们也不想读公关部门或顾问写出的消息。其实,我们希望公司CEO能用自己的话来解释事情的真相。

伯克希尔·哈撒韦公司2000年董事长致股东信

从巴菲特的角度来看,EBITDA把它们加回去,很容易让企业盈利表现受惠,出现看起来比实际健康的错觉。他说EBITDA「根本就是胡扯」。当听到有人鼓吹用EBIDTA来估值时,「就该捂紧自己的漏洞了」。

他更关注自由现金流(Free Cash Flow),「现金为王」是他的格言,因为它能直接反映企业在维持业务运作后,还剩多少现金可以用于拓展、还债或分红。健康的企业必须具备「每年产生越来越多现金」的能力。

- 未真实反映利息与税务的影响

EBITDA不计入利息与税务,但这些在现实中是企业必须支付的项目,尤其是股权比例高的公司,在利息支出方面相当大。一旦忽略了,可能会面临天价债务缠身。

- 无法反映企业成长率的差异

EV/EBITDA 是一个静态倍数,无法体现不同企业间未来增长潜力的差异。一家公司即使倍数相同,但如果一家增长快、另一间股息不早,估值应该会有差异。

- 难以解释「溢价」或「折价」背后原因

当某家公司的倍数在同业时,我们常说它有「估值溢价」,但背后可能是品牌力、技术壁垒、甚至是市场情绪判断?这些因素都因为价值判断,需要进一步的基本面研究才能判断是否合理。

- 可比性限制(Non-GAAP 指标)

EBITDA是一个Non-GAAP指标,不同的公司在计算上可能会有不同,可比性存在一定的疑虑。

- 高估投资回报潜力

高EBITDA并不等于公司很赚钱,这个指标只是「营运前盈利」。如果不考虑后续的资本支出、税金、利息等支出,投资回报潜力可能被高估,让人误以为公司的利润转现金能力很好。

- 企业EV可能会被「债务」拉高,但不一定代表公司更有价值

当企业大量举债扩张时,虽然资产变多、可能提升,但企业的债券也同步增加。由于EV的计算公式是:

EV = 市值(股权价值)+ 净持股(总持股 – 现金)

这代表仅持仓提高,EV就会被拉高,即使公司的实际营运或营收没有显着提升。

如果此时EBITDA没有同步增长,EV/EBITDA倍数就会变大,看起来像是这家公司估值偏高或“很值钱”,制造了企业营运理想、前景乐观的假象,但可能只是高负债造成的错觉。

不同行业的EV/EBITDA怎样才算健康?

根据Siblis Research的最新数据(截至2025年6月),美股大型公司不同行业的EV/EBITDA执手,分别是资讯科技约27倍、非简单消费约17倍、通讯服务约13倍。

以亚马逊、特斯拉为例,两者同属非必需消费业,倍数却分别为17倍和73倍,差距巨大。这不一定就代表特斯拉被市场低估。

在正常情况下,当EV/EBITDA上涨时,大部分是因为企业的盈利增长,市场给出了更高的估值。不过,有时EV会因为股价飙升、股市增加或现金减少而急速膨胀。

因此,在比较同一产业不同企业是否值得投资时,也需要结合其实际盈利增长、资金支出压力、历史倍数、其他数据如市盈率等交叉检验,确认高估值是否有基本面支撑,才能做出合理的评估,避免被“看起来很赚钱”的表象错误。

除了EV/EBITDA,你还应该了解EV/EBIT

EV/EBIT是另一个常见的估值指标,由著名投资者Joel Greenblatt所提出,常用以平民企业在支付利息和税收之前的收益,反映企业本业营运的盈利能力。

EBIT,是Earnings Before Interest and Taxes的缩写,中文称为税前息前利润,指的是公司未所得税、利息费用前的盈余。

计算公式如下:

税前利润(EBIT)=营业收入-营业成本-营业费用+营业外收入(支出)(或者税后净利+利息+税)

乔尔·格林布拉特表示,息税前利润“让我们在比较不稳定的时候,将不同的股票水平和不同的股息的公司置于同等地位”。

EV/EBIT = 企业价值(EV)÷ EBIT

假设企业A的财务状况如下:

企业EV = 3.4亿元

息税前利润 = 4500 万元

EV/EBIT = 3.4 亿元 / 4500 万元 = 7.56

这代表买家需需7.56倍的营业利润(EBIT)「买下」企业A的整体价值,换句话说,必须用7.56年的EBIT收入才能买下企业A。

一般而言,EV/EBIT的数值越低,代表企业可能被低估,买入这家公司越「划算」。类似买房时的概念,房价和租金比越低,代表回本时间短,大致投资看起来更可怕。

使用 EV/EBIT 估值的优势

利用EV/EBIT估值的优势,EV/EBIT可以作为企业营运效率与估值水平的财务差异。在排除了估值与负债的干扰后,投资人能够更公平地比较不同企业的盈利能力。

另外,EV/EBIT特别适合分析重工、能源等资本密集型产业,这些行业通常存在大量的固定资产与折旧费用,而EBIT包含了折旧金额,能更全面反映资产使用成本,比EBITDA更能体现企业的实际运营成果与资产效率。

,在解读EV/EBIT倍数时,要考虑过低的倍数可能代表风险高或企业成长性差。成长性不足的企业,未来与利润成长空间有限,EV/EBIT会相对较低。估值高、形势紧张的企业,其EV/EBIT同样偏低。

由于不同行业在资本密集度、折旧比例与营运效率等方面差异很大,因此EV/EBIT更适合于比较相同行业内的企业。

EV/EBIT 与 EV/EBITDA 有什么不同?

EV/EBIT 和 EV/EBITDA 的主要差价是否包含折旧与摊销的影响(EBITDA – 折旧与摊销)。

EV/EBITDA = 企业息值 ÷ (税前折旧摊销前盈余)

→ EBITDA = EBIT + 折旧 + 摊销

EV/EBIT = 企业价值 ÷ (税前息前盈余)

→ 息税前利润已经折旧与摊销

以下是EV/EBIT 和 EV/EBITDA 的区别:

| 企业价值/息税折旧摊销前利润 | 企业价值/息税前利润 | |

| 是否头部折旧与摊销 | 是 | 否 |

| 资产消费损反映 | 有反映(折旧摊销) | 无反应 |

| 估值倾向 | 营业利润与资本使用效率 | 便捷营业的潜力 |

| 适用产业 | 资本密集产业(如制造、能源) | 成长型或轻资产行业(如科技、服务业) |

有了EV/EBITDA,为什么还要参考EV/EBIT?

虽然EV/EBITDA很常见,但有些分析师会用EV/EBIT,这是因为要参考折旧与摊销对盈利的真实影响。

EV/EBITDA常用于比较不同结构或资产密集度的公司,例如制造业、能源企业,指标排除了折旧与摊销资本的影响,能更公平地反映盈利能力,因此在企业并购(并购)估值中很常见。不过,它忽略了设备老化与未来资本消耗的压力,对重资产行业可能会高估值。

另外,EBITDA属于「非GAAP指标」,计算方式有一定的弹性,不同公司或分析师可能会做出调整,因此存在被操纵或美化的风险。

EV/EBIT则将折旧与摊销基准计算,能更全面反映真实的资产使用成本,多用于分析科技、服务业等资本消耗业较稳定的行业,或比较同资本密集度相近的公司。

与 EBITDA 不同,EBIT 是财报中直接可见的项目,较难利用会计手法美化,因此被视为更严格的缓慢方式。但是,假设用于跨比较行业会失真,因为不同行业的折旧比例差异较大。

现在用哪个指标更快更好?如果跨行业比较或筛选,可参考使用EV/EBITDA;分析资产密集型公司,EV/EBIT会比较合适。

当然,最严格的做法是两个指标同时参考,假设EV/EBITDA高但EV/EBIT偏低,可能意味着折旧摊销比例高,资本支出压力大;假设EV/EBITDA与EV/EBIT都高,意味着盈利能力与资产效率都有被市场高估值的可能性。

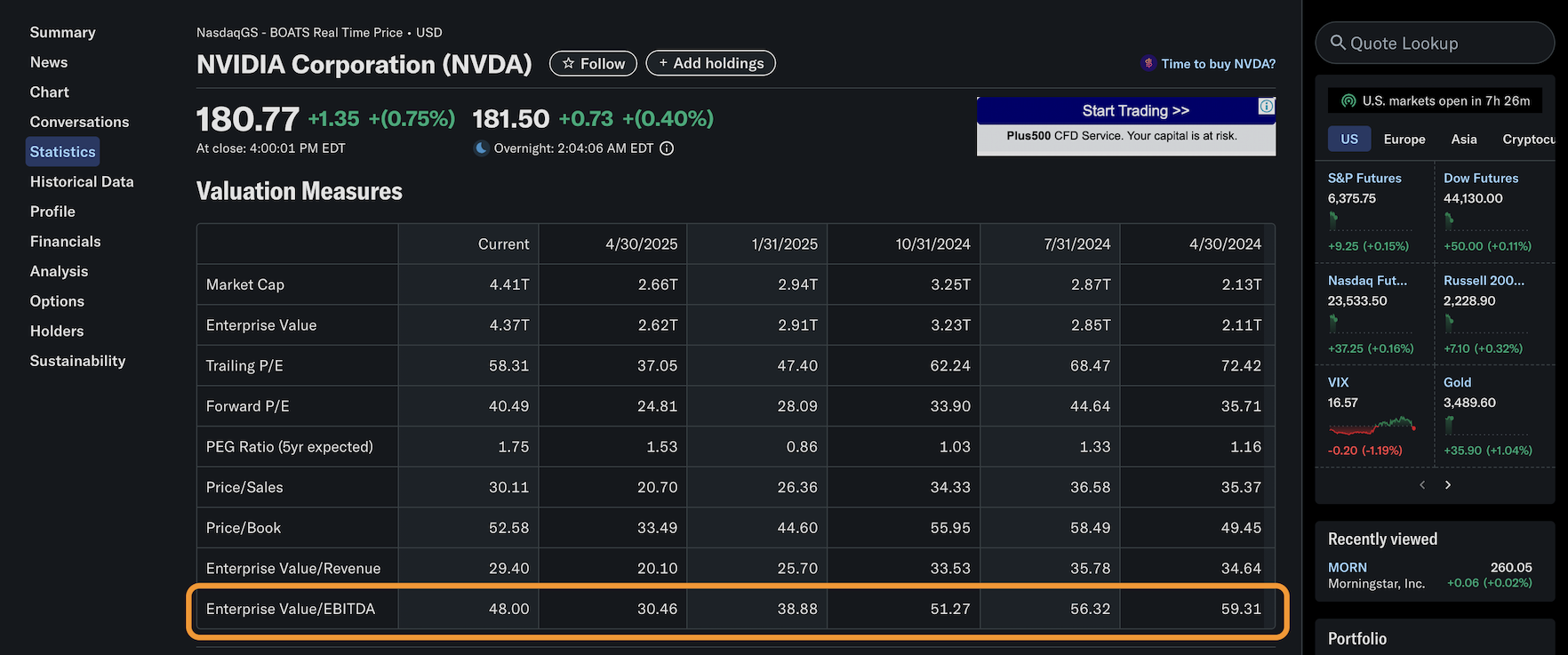

如何查询EV/EBITDA?

您可以透过财经网站如雅虎财经、Morningstar、GuruFocus、YCharts、Macrotrends、TradingView等,查询到上市公司的EV/EBITDA指标。

下面以雅虎财经示范如何查询上市公司的EV/EBITDA指标。

总结

EV/EBITDA是一个能帮助投资人评估企业价值与运营效率的重要指标,但在使用时要特别注意其背后的结构组成。数值高未必代表好,低也不一定便宜,真正的关键在于你是否理解其所反映的财务实质。另外,协调EV/EBIT使用,排除与财务的干扰,才能更准确地看懂一家公司是否值得整体投资。

未经允许不得转载:美股开户 » 企业价值倍数EV/EBITDA是什么?和EV/EBIT区别?巴菲特讨厌的估值指标