美股开户

美股开户作为一家即将上市的燕窝公司,MYMBN Holdings Bhd 引起了市场上广泛的关注。在全球燕窝行业持续发展的趋势下,MYMBN Holdings Bhd 的业务表现展现出了令人兴奋的增长前景和独特的竞争优势。

上市对于MYMBN 来说是一个重要的里程碑,它将为公司带来了更多的机会和挑战。通过上市,MYMBN可以获得更多的资金来源,支持其业务扩张和发展计划。同时,上市还可以增强公司的知名度和形象,提高市场认可度,为未来的合作和业务拓展创造更多机会。

MYMBN Berhad Berhad IPO上市详情

IPO日期

| 公众申请认购开放日 | 2023年6月30日 |

| 公众申请认购截止日 | 2023年7月10日 |

| 认购抽签日 | 2023年7月13日 |

| 分配IPO 股份日 | 2023年7月21日 |

| 正式上市日 | 2023年7月25日 |

上市板块

马来西亚证券交易所- 创业板

IPO价格

每股RM0.21(本益比:18.75x)

大众筹集资金

RM20.58 million(2058万令吉)

上市后市值

RM81.06 million(8106万令吉)

MYMBN是什么公司?

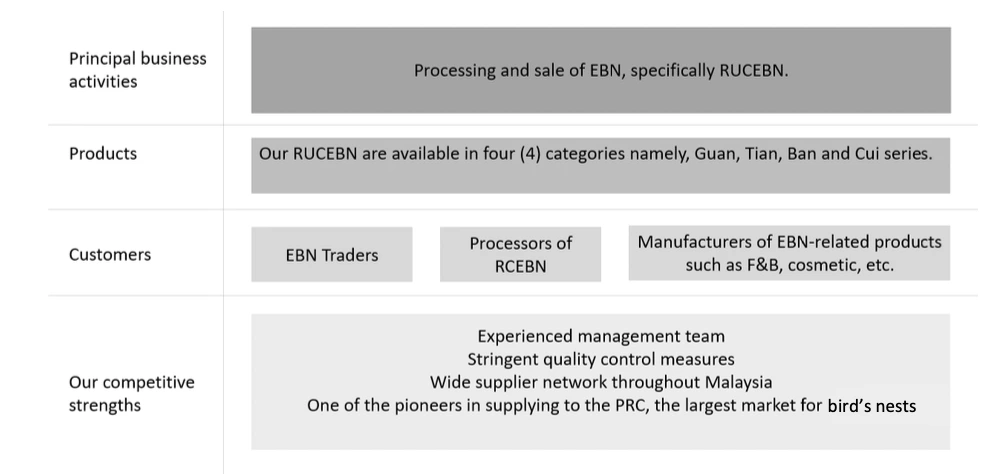

MYMBN 是一家燕窝加工商,主要从事EBN(edible bird's nest)的加工和销售。EBN 是由金丝燕的唾液制成的加工燕窝。在华人市场,燕窝被认为具有保健和药用功效。燕窝的食用方法有很多种,可以做成美味的汤、甜点,也可以加入草药。它也被用作食品、饮料和护肤品的成分。

EBN 可分为两大类,即RUCEBN(raw unclean edible bird's nest) 和RCEBN(raw clean edible bird's nest),主要区别是这些EBN 的加工程度。RCEBN 产品是经过分级分选、修剪、浸泡、剔毛和杂质、成型、干燥、热处理、包装和称重等工艺的EBN。

另一方面,RUCEBN 要经过一系列的加工,从检验、分级到修整、干燥、质量控制和称重、热处理。最后在卖给顾客之前,它将被包装和贴上标签。一般来说,RCEBN 与RUCEBN 的区别在于,RUCEBN 不涉及浸泡、剔毛和杂质、成型等工序。

公司的RUCEBN 产品一般销售给食品、饮料等燕窝相关产品的制造商、RCEBN 加工商和EBN 产品的贸易商。产品主要出口到中国,其余的则销售给马来西亚的客户。

根据IMR报告,中国是世界上最大的EBN 消费国。金丝燕的生长和繁殖需要一系列适宜的环境条件,如湿度在80%至90%左右,温度在26°C至35°C之间,以及充足的食物来源。由于中国的气候一般不适合养殖燕窝,除中国南部地区外,中国国内生产的燕窝几乎可以忽略不计。因此,该国依赖进口来满足其对EBN 的需求。

MYMBN的主要客户

MYMBN 的前五大主要客户分别在2019财年、2020财年、2021财年和2022财年贡献了公司总收入的60.60%、99.58%、99.45%和97.29%。

MYMBN 高度依赖于中国的一些主要客户,即:

- Southeast Edible Bird Nest Capital (Xiamen) Industrial Development Co., Ltd.

- Xiamen Free Trade Area Yan An Ju Industrial Co., Ltd.

- Southeast Edible Bird Nest Capital Biotechnology Co., Ltd.

- China-Malaysia Qinzhou Industrial Park Jingu (Guangxi) Investment Co., Ltd.

- China-Malaysia Jinguyan (Guangxi) Biotechnology Co., Ltd.

- Jipintang Health Industry Co., Ltd., 以及Jipintang Food Co., Ltd.

自2020年11月起,MYMBN 已停止与Jipintang Food Co., Ltd. 的销售,随后开始与Jipintang Health Industry Co., Ltd. 进行交易,并且此公司与Jipintang Food Co., Ltd. 是由同个管理层管理的。

MYMBN上市集资用途

购买生燕窝- RM 6.6 million

MYMBN 会将运用所集资的RM 6.6 million 或32.07% 来购买RUCEBN。近年来,特别是在中国,对EBN 的需求一直在增加。传统上,中国对EBN 的需求主要集中在广东和福建等沿海省份。目前,成都、内蒙古、安徽等内陆地区的消费者也在不断增加EBN 的消费。中国不断壮大的中等收入阶层使更多的消费者更能负担得起EBN。

EBN 最著名的用途是作为一种中国美食,被称为燕窝汤。据信,EBN 可以刺激细胞分裂和生长,加速组织再生,增强免疫系统。由于消费者的健康意识逐渐增加,预计对EBN 的需求将继续增长。

翻新新的设施和装修工作- RM 3.2 million

MYMBN 会将运用所集资的RM 3.2 million 或15.55% 来用于翻新新的设施和装修工作。新设施在其业务停止之前曾用于酒店运营,因此,需要对新设施进行翻新和装修工程以用作未来的加工厂。翻新和装修工程必须符合DVS 和MOH 的食品安全评估和认证要求,包括VHM 证书,HACCP(HALAL 即饮燕窝产品),GMP 证书和MeSTI 证书。在获得食品安全评估和认证的批准之前,对新设施进行的翻新和装修工作应得到马六甲历史市议会的批准。

随着翻新和装修工程,它将支持MYMBN 为中国客户提供更大的RUCEBN 加工量,并将公司的业务扩展到越南,以及将业务扩展到清真即饮燕窝产品。

上市费用- RM 3 million

MYMBN 会将运用所集资的RM 3 million 或14.58% 来支付公司申请上市的费用。

购买新工厂以扩展加工能力- RM 2.804 million

MYMBN 会将运用所集资的RM 2.804 million 或13.63% 来购买新工厂以扩展加工能力。截止招股书发布,MYMBN 的加工设施的产能利用率已达到72.80%,购买新工厂对于执行公司的业务战略和未来计划是非常重要的,因为目前公司现有的加工设施布局并未是最佳的。

扩大面积的新工厂将使公司能够改变布局,改善工作流程,从而创造更高的效率。同时,新工厂还将通过进一步的业务扩展,实现更大的成本优化。

营运资金- RM 2.046 million

MYMBN 会将运用所集资的RM 2.046 million 或9.94% 来补充公司的营运资金要求。公司的一般营运资金包括了支付公司员工相关费用及其他法定供款及付款与支付公用事业费用,和所有其他管理和运营相关费用。

在东马建立三个燕窝收集中心- RM 1.68 million

MYMBN 会将运用所集资的RM 1.68 million 或8.16% 在马来西亚东马区建立三个燕窝收集中心。在2022财政年度,MYMBN 从各种来源采购加工用的生燕窝,包括马来西亚各地的当地燕窝农民、贸易商和代理商,其中96.59%来自西马。为了符合DVS 和GACC 的食品安全和生物安全要求,公司所有的生燕窝都来自获得DVS 标识注册和myGAP 认证的认可供应商。目前,MYMBN 有18家认可供应商,共224个燕窝点,并向他们采购生燕窝。

MYMBN 打算在沙巴的斗湖和砂拉越的古晋和诗巫建立三个新的鸟巢收集中心,将燕窝原料的采购扩大到东马。这些中心将使得公司能够采购更多的生燕窝,进而扩大公司在中国销售RUCEBN 的市场份额,并渗透到越南的RUCEBN 市场。在2023年4月4日,MYMBN 也成功地向越南销售了的第一个RUCEBN 订单。

扩展RCEBN的加工和销售业务- RM 1.25 million

MYMBN 会将运用所集资的RM 1.25 million 或6.07% 来扩展RCEBN 的加工和销售业务。先前公司业务主要专注于加工和销售RUCEBN 给中国的客户,MYMBN 表示接下俩将涉足RCEBN 的加工及销售。RCEBN 是另一种EBN 产品,其燕窝须经过更全面及繁琐的处理及清洗工序,以减低进口国(即中国)的生物安全风险。此次涉足RCEBN 的加工和销售是现有产品的自然延伸,将为公司提供新的收入来源。

MYMBN 已于2023年5月9日与中国一家RCEBN 加工公司的卖方签署了股权转让协议,以人民币54万元(相当于约35万令吉)的购买对价收购该公司80.00%的股权。

MYMBN的财务状况

MYMBN过去3年业绩(营业额&净盈利)

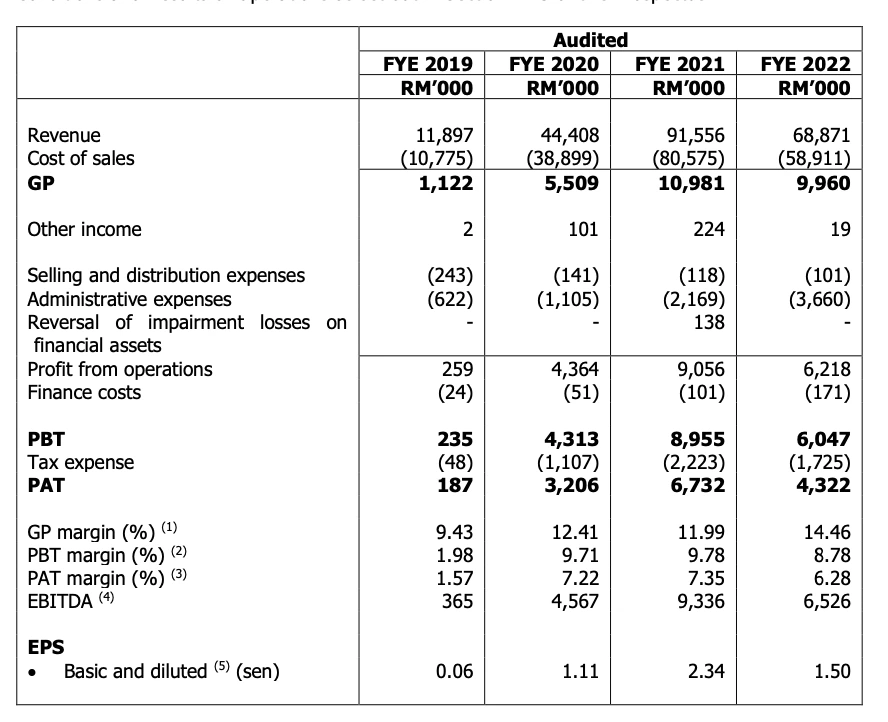

根据提供的数据,公司的总收入在过去几个财年中出现了明显的增长。从2019财年到2020财年,总收入增长了273.19%,从2020财年到2021财年,总收入再次增长了106.17%。这表明公司的业务规模和销售额有显著的增长趋势。

然而,在2022财年,公司的总收入出现了下降,减少了24.78%。这主要是由于来自中国市场的销售额下降所致。尽管公司在其他方面取得了增长,例如出口数量的增加,但来自中国市场的收入下降对公司的总体收入产生了一定的负面影响。

MYMBN 的毛利润表现与净盈利是相对应的。在过去几个财政年度中,MYMBN 的毛利润呈现出不同的趋势。从2019财年到2020财年,毛利润大幅增长了391.96%,主要是由于向中国大陆的出口收入大幅增加。毛利率也有所提高,主要是由于中国大陆市场的高销售价格。

然而,在2021财年,毛利润再次增加,但毛利率略微下降,主要是由于其他销售成本的增加以及一次性实验室测试费用的的支出。在2022财年,由于中国大陆的需求下降,毛利润出现下降。总体而言,公司的毛利润受到出口收入的影响,并受到市场条件和成本变化的影响。

MYMBN 的销售价格主要是根据原料燕窝的购买价格决定的,这是市场驱动的,受供求关系的影响。在2019财政年度至2021财政年度,公司向中国客户销售的大部分产品的价格通常在每公斤4000令吉至5500令吉之间,而在2022财政年度,销售价格在3800令吉至5200令吉之间。

MYMBN的现金与债务

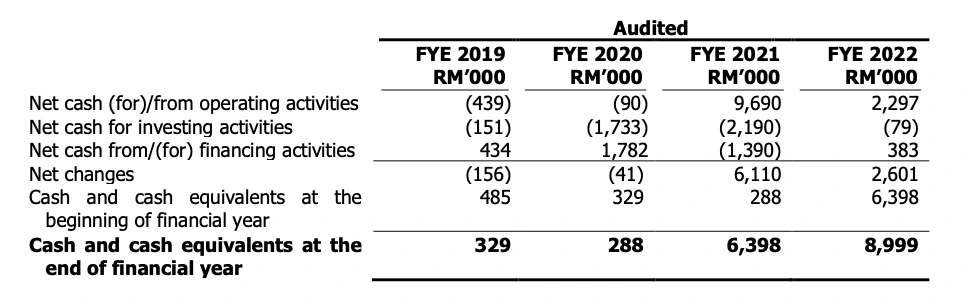

截止2020财年,尽管公司在经营活动中实现了4,560万马来西亚令吉的现金流入,但公司仍然面临90万马来西亚令吉的经营活动净现金的流出。

主要的现金流出项是应收账款和其他应收款的增加,这主要是由于与中国大陆的出口销售交易增加以及供应商预付款项的提前支付导致的。同时,由于预期中国市场对公司产品的需求增加,公司增加了存货水平。然而,这些现金流出部分被应付账款和其他应付款的增加所抵消,这是由于公司在2020财年的最后一个季度增加了原料鸟巢的采购。

截止2021财年,在运营资本变动前因收入大幅度地增加,公司实现了9,190万马来西亚令吉的经营活动现金流入,经过运营工作资本的变动后,公司实现了9,690万马来西亚令吉的经营活动净现金流入。其中所提及的运营资本的变动,包括了主要的现金流入项是由于应收账款和其他应收款的减少,这是由于中国大陆客户没有任何未支付款项所。此外,公司还完全抵消了向供应商预付的款项,用于支付他们为公司供应的原料鸟巢。

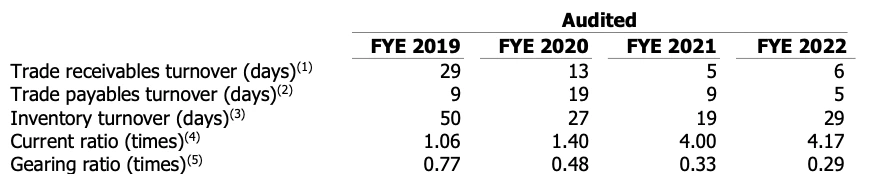

MYMBN 目前的流动比率在回顾财政年中度呈上升趋势。由于贸易和其他应收款增加了664万令吉,流动比率从2019财政年度的1.06增长到2020财政年度的1.40。在2021财政年度,公司的流动比率从2020财政年度的1.40提高到2021财政年度的4.00。这是由于库存增加了183万令吉,因为维持了较高的库存水平,现金和银行余额则增加了611万令吉,已助于公司也能够及时结算贸易应付账款,这使得贸易应付账款在2021财政年度减少了510万令吉。

在2022财年,公司的流动比率从4.00倍提高到4.17倍。这主要是由于现金和银行余额增加260万令吉,以及应收账款增加229万令吉,导致流动资产净额增加。

MYMBN未来计划

扩建公司的总部和加工设施

公司总部和加工设施的扩建将使得MYMBN 能够提升处理RUCEBN 的能力,同时提高加工和运营效率,安全管理和更大的成本优化。截至招股书发布,MYMBN 加工设施的产能利用率已达到72.80%,计划的扩建将满足未来对RUCEBN 的需求增加,以配合在越南的业务扩展。

通过收购计画扩大RCEBN在中国的加工和销售业务

MYMBN 表示此次收购将加快其在加工和销售RCEBN 方面的扩张,因为公司能够利用收购对象现有的加工专业知识和设施。与此同时,MYMBN 也将能够直接参与到中国快速增长的EBN 行业,从而减少自身对其他批准进口商的依赖。

在东马设立三个燕窝收集中心

目前MYMBN 与18家认可供应商合作,共有224间燕窝屋,并向他们采购生燕窝。在224间燕窝屋中,有217个位于马来西亚半岛,其余7个位于东马。根据数据显示,东马有超过450个或超过20%的燕窝屋获得了DVS 的身份登记和myGAP 认证,这些都代表了马来西亚燕窝的重要来源。因此,公司扩展到东马是及时的,这将能够得到更多与生燕窝供应商合作的机会,

通过开拓在越南的业务,减少公司对中国市场的依赖

MYMBN 表示自身的燕窝产品高度依赖与中国的客户,因此,公司将采取战略步骤,实现多元化并扩展到其他市场。为此,公司接下来将专注于在越南的燕窝产品的营销与销售。根据MYMBN 的非独立执行董事且首席执行官Lavernt Chen 过去在越南的交易,他对越南燕窝市场的熟悉和经验,将会为公司的这项计画带来巨大的帮助。

将业务扩展到清真即饮燕窝产品

传统上,EBN 以干燥的整巢形式(杯状巢)出售。然而,由于其高昂的价格,EBN 一般不是大众市场负担得起的。因此,MYMBN 打算生产自己的“mf”品牌经济实惠的清真即饮燕窝产品来扩展下游的业务,该产品利用公司的低价EBN条来满足大众市场的需求。

为此,公司将与马来西亚的合同制造商合作,这些制造商拥有所需的食品和安全认证,包括卫生部的认证,JAKIM 的清真认证和HACCP 认证,以开发和生产自己的品牌清真即饮燕窝产品。下游的扩张将为本集团提供额外的收入来源。

MYMBN 的清真即饮燕窝产品将定位为针对大众优质而实惠的品牌产品。为了建立更大的品牌知名度和接触到目标客户,公司将利用传统和数字媒体营销渠道开展各种营销活动。

燕窝加工行业的前景与展望

尽管2021年COVID-19 病例再度出现并实施了封锁措施,马来西亚的国内生产总值(GDP)仍然增长了3.1%。2022年,在马来西亚政府宣布COVID-19 进入流行阶段并允许所有经济部门无限制运营后,马来西亚经济进一步增长了8.7%。在过去三年里,马来西亚的燕窝加工业在疫情期间保持了强劲的复苏趋势,并取得了积极的增长。在2022年,马来西亚的燕窝出口价值增长了30.0%,达到了1亿4467万令吉,比上一年的1亿1129万令吉有所增加。

马来西亚燕窝加工业增长的动力主要来自国际和本地市场对燕窝的需求增加。特别是近年来中国对马来西亚燕窝的需求迅速增长,越来越多的城市增加了对燕窝的消费。中产阶级的增长使更多的消费者能够负担得起燕窝。除此之外,马来西亚政府的倡议将支持本地燕窝加工业的发展,通过与其他国家当局的合作,推动燕窝的进一步出口。农业和食品工业部(MAFI)还宣布将尽最大努力提高燕窝出口到中国的潜力。

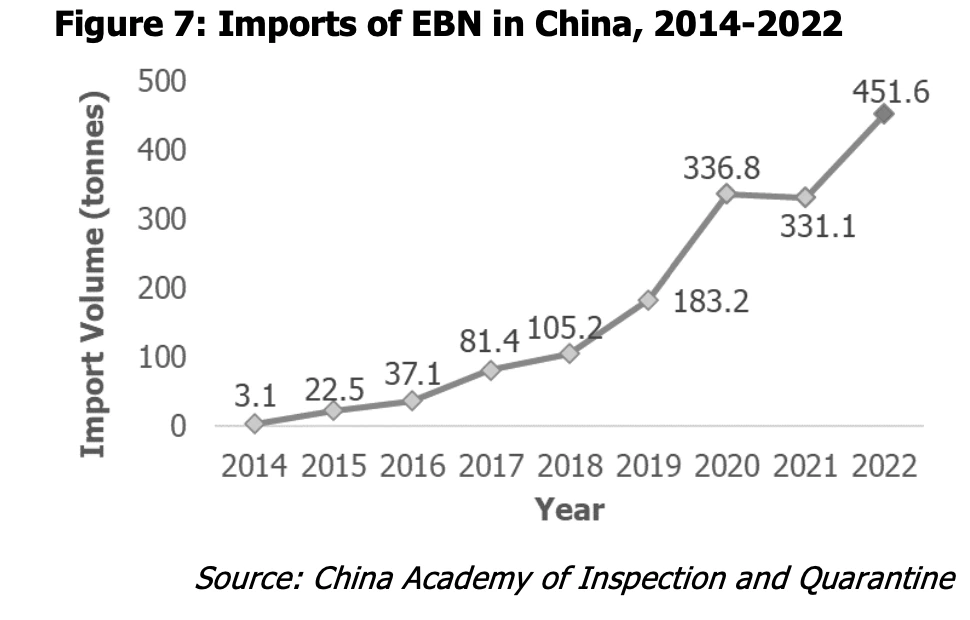

在中国,燕窝是全球最大的消费市场,其消费量超过全球总产量的60%。由于中国的气候普遍并不适合燕子的养殖,该国国内的燕窝生产量微乎其微。因此,中国相对地依赖通过进口来满足对燕窝的需求。

根据数据,中国对燕窝的需求正在以飞速的速度增长,进口量也在不断地增加。从2015年到2022年,其年复合增长率达到86.4%。在2022年,中国的燕窝进口量已达到451.6吨,其中291.8吨来自印度尼西亚,而159.8吨来自马来西亚。

总体而言,分析师预计马来西亚EBN 的出口预计将继续扩大。当地EBN 行业市场预计将以34.0%的复合年增长率从2023年的18.807亿令吉增长到2027年的62.468亿令吉。

当然,燕窝产品的品质和安全性是消费者关注的重要因素。如果公司在产品质量控制或食品安全方面存在问题,可能会导致声誉受损和市场信任度下降。燕窝加工公司也同会面对供应链风险,如燕窝的供应链管理可能涉及到采购、加工、物流等环节。如果供应链中的任何环节出现问题,如原材料短缺、生产延迟、质量问题等,可能会对公司的生产能力和产品供应造成不利的影响。

未经允许不得转载:美股开户 » 燕窝加工公司MYMBN Berhad即将IPO上市,值得投资吗?