美股开户

美股开户相信每个在马来西亚工作的大马人在找工作时,除了基本薪水,还会特别关注是否拥有EPF 和SOCSO。EPF 全称为Employees Provident Fund,中文为雇员公积金,这也是许多大马人最主要的退休金来源。

随着通货膨胀逐渐上升,大马人的薪水增幅却无法追上,让人不禁怀疑EPF 户口内的钱是否真的能维持退休后的生活。大部分的EPF 会员都会选择尽量不使用EPF 户口内的钱,以继续获得5%以上的利息,同时担心如果贸贸然将钱取出来进行投资,又会因为投资经验不足而出现亏损,最终得不偿失。

事实上,EPF 会员若想要储备更多退休金,除了将钱放到EPF 中原封不动,还有另一个选择,即是通过大马公积金局所推出的i-Invest 线上投资平台,以相对安全的投资方式获得更高回酬的机会!

EPF i-Invest是什么?

大马公积金局(KWSP)于2019年推出i-Invest 线上投资平台,EPF 会员可以提取EPF 第一户口中一部分钱,投资在经过公积金局批准的信托基金,以赚取优于EPF 的回酬。

EPF 第一户口(Akaun 1)

EPF 第一户口主要是作为会员未来退休养老金,提取程度也比第二户口来得困难,每月存入的EPF 资金中有70%会放入EPF 第一户口中。

当会员年满55岁、身心出现障碍、离开国家或是去世才可以从第一户口中提款。不过,为了让会员可以有其他投资选择,大马公积金局也提出了让EPF 会员可以将第一户口内的存款在i-Invest 线上投资平台进行投资。

EPF i-Invest回酬如何?真的比EPF更好吗?

如果在EPF 中存款原封不动,会员每年可获得大约5%或以上的利息,比大部分定期存款的利率来得更高。因此,在选择拿出EPF 第一户口的存款投资前,我们必须要先做足功课,一定要确定信托基金的投资基金的投资回酬超过EPF 的平均回酬。

那在EPF i-Invest 中投资所能获得的回酬真的能达到比公积金局更高吗?

当然有,但是并不是每一支基金的表现都胜过EPF。

一般上,信托基金有三种类型,分别是股票基金(Equity Fund)、收益基金(Fixed Income Fund)以及平衡型基金(Balance Fund)。股票基金顾名思义是投资在股票的基金,收益基金就是选择买入债券的基金,而平衡型基金则是有一部分投资在股票,另一部分会投资在债券。

根据Fundsupermart的资料,在过去10年中,表现最好的平衡型基金回酬率在7.6%,表现最好的股票基金是14.31%,而表现最好的收益基金则是19.15%,但并不是每个基金都被EPF 所批准。

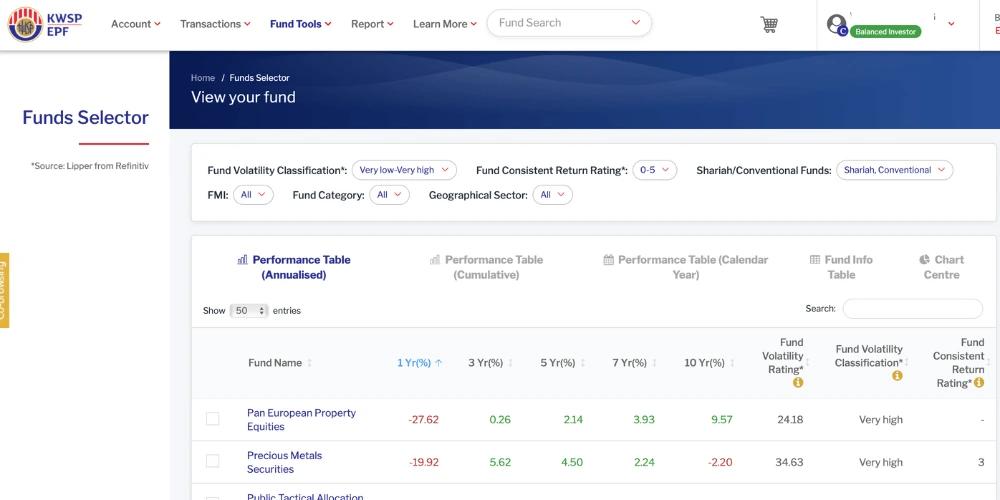

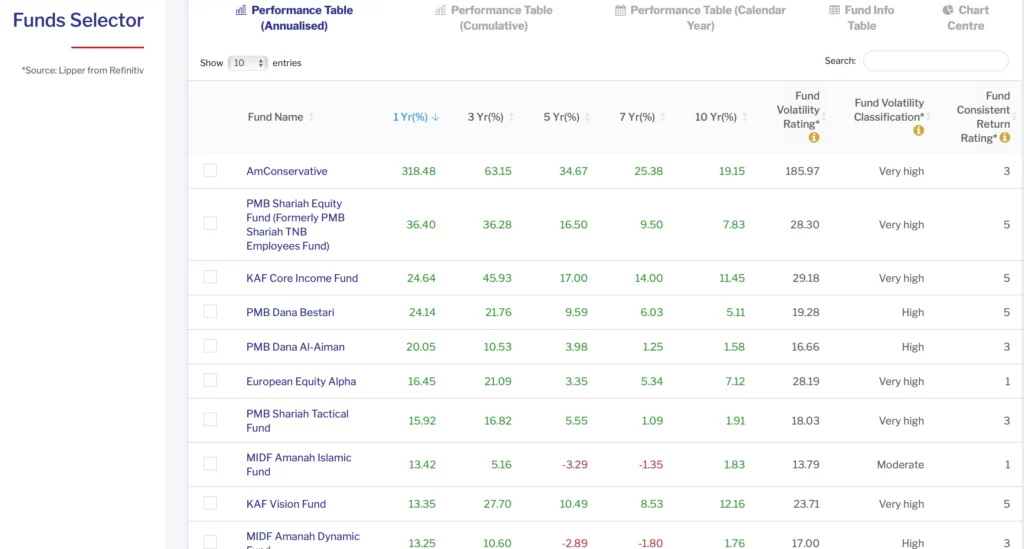

而公积金局也提供了很好的基金报告平台供会员检视自己投资的基金表现和不同公司的基金表现。会员可以点击EPF i-Invest 中「Fund Tools」里的「Funds Selector」就可以看见所有基金表现,其中可以看见表现最差的基金Pan European Property Equilties 不仅没有高过5%的回酬率,甚至亏损27.62%,而最高回酬的则是AmConservative,为318.48%。

从该表中也能了解仅有28个基金在这一年的回酬率在5%以上,因此如果选择的基金表现欠佳或没有达到你的预期表现,那么你可以考虑做调动或转移到EPF 。

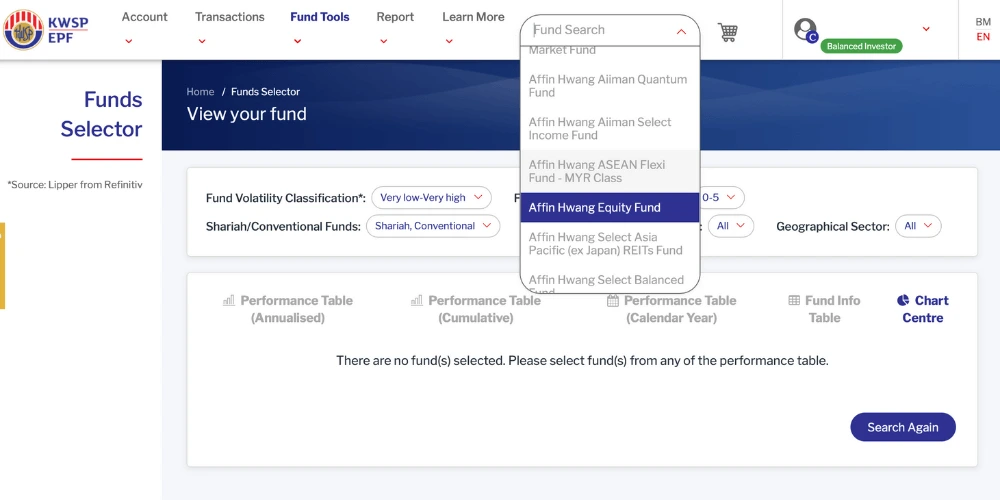

另外,会员也可以点击上方的「Fund Search」直接搜索想要查询的信托基金,查看并了解其表现。

该如何选择适合自己的信托基金?

除了了解EPF i-Invest 投资平台的特别之处,最重要的还是该如何在数不胜数的信托基金中选择最适合自己和投资回酬较高的信托基金。

会员可以使用EPF i-Invest 平台上的分析工具,比较各项基金的表现。使用方式也很简单,会员仅需要在平台上选择几个不同的基金进行比较,分析工具将自动画出一个图表,告诉你相关基金表现是如何的。

在选择信托基金之前,会员也必须要先了解该基金属于某种类型,如股票基金、债券基金等,同时要注意由于省略了代理的顾问费用,所以自己必须要多花时间比较各基金表现,并花时间时刻监督以确保该基金表现是处于自己能够接受的范围。

另外,会员也绝对不能死守投资在一家公司,必须要分散投资,通过EPF i-Invest 具备的分析工具,了解到各别公司比较亮眼的基金,从各别公司选择表现较好的基金,这样的分散投资方式能帮助会员降低投资风险。

EPF i-Invest的申请条件和门槛

谁可以通过i-Invest投资?

以下是i-Invest 的申请条件:

- 大马公民/大马永久居民/外籍人士(在1998年8月1日前注册为EPF 会员)

- 55岁以下的EPF 会员

- 具备足够公积金存款的会员

- 在1995年8月1日前取出EPF 并离开马来西亚,但选择重新缴纳EPF 的大马公民

*需要注意的是,55岁或以上的会员可以自行取钱出来进行投资,无需申请。

如何了解自己的EPF存款是否符合投资门槛?

大马公积金局针对不同年龄的会员设定了EPF 第一户口的基本存款要求,如果你的基本存款并没有达到EPF 的要求,那就不符合资格将EPF 的现有存款取出进行投资。

EPF 设有基本存款要求是为了确保即使会员在取出存款进行投资后,仍然有能力取出每个月至少RM 1,000作为退休后的生活费。

你可以查看以下表格了解自己是否达到公积金局设下的基本存款要求:

| 年龄 | 基本存款要求(RM) | 年龄 | 基本存款要求(RM) |

| 18 | 2,000 | 37 | 68,000 |

| 19 | 4,000 | 38 | 74,000 |

| 20 | 6,000 | 39 | 80,000 |

| 21 | 8,000 | 40 | 86,000 |

| 22 | 10,000 | 41 | 93,000 |

| 23 | 13,000 | 42 | 101,000 |

| 24 | 15,000 | 43 | 108,000 |

| 25 | 18,000 | 44 | 116,000 |

| 26 | 21,000 | 45 | 125,000 |

| 27 | 24,000 | 46 | 134,000 |

| 28 | 27,000 | 47 | 144,000 |

| 29 | 31,000 | 48 | 154,000 |

| 30 | 35,000 | 49 | 164,000 |

| 31 | 39,000 | 50 | 175,000 |

| 32 | 43,000 | 51 | 187,000 |

| 33 | 47,000 | 52 | 199,000 |

| 34 | 52,000 | 53 | 212,000 |

| 35 | 57,000 | 54 | 226,000 |

| 36 | 62,000 | 55 | 240,000 |

如果你已经达到了公积金局对于基本存款的要求,那你就可以开始计算你的可投资数额。

投资数额公式为:(EPF 第一户口的总存款- 基本存款)x 30%

EPF 所规定的最低投资金额为RM 1,000。

下面举出几个例子作为说明,让你更清楚了解自己是否能进行投资并可以取出多少钱进行投资。

例子1:

假设小丽今年25岁,他的EPF 第一户口现有存款为RM 15,000,低于EPF 规定的基本存款RM 18,000的要求,因此小华不可以使用EPF 的存款来投资信托基金。

例子2:

假设小华今年23岁,他的EPF 第一户口现有存款为RM 15,000,超过了EPF 规定的基本存款RM 13,000的要求,其可投资金额为(RM 15,000 – RM 13,000)x 30% = RM 600,低于最低投资金额RM 1,000,因此小华不可以使用EPF 的存款来投资信托基金。

例子3:

而小明今年同时是25岁,不过他的EPF 第一户口现有存款为RM 22,000,超过了EPF 规定的基本存款要求RM 18,000,其可投资金额为(RM 22,000 – RM 18,000)x 30%= RM 1,200,高于最低投资金额RM 1,000,因此小明可以使用EPF 中的RM 1,200来投资信托基金。

| 年龄 | 第一户口现有存款 | 基本存款要求 | 可进行投资信托基金的数额(30%) | 是否符合i-Invest的投资条件? | |

| 小丽 | 25 | 15,000 | 18,000 | – | 不符合投资条件,因为第一户口现有存款少于规定基本存款 |

| 小华 | 23 | 15,000 | 13,000 | (15,000-13,000) x 30%= RM 600 | 不符合投资条件,因为投资信托基金的最低金额为RM1,000 |

| 小明 | 25 | 22,000 | 18,000 | (22,000-18,000) x 30%= RMm 1,200 | 符合投资条件 |

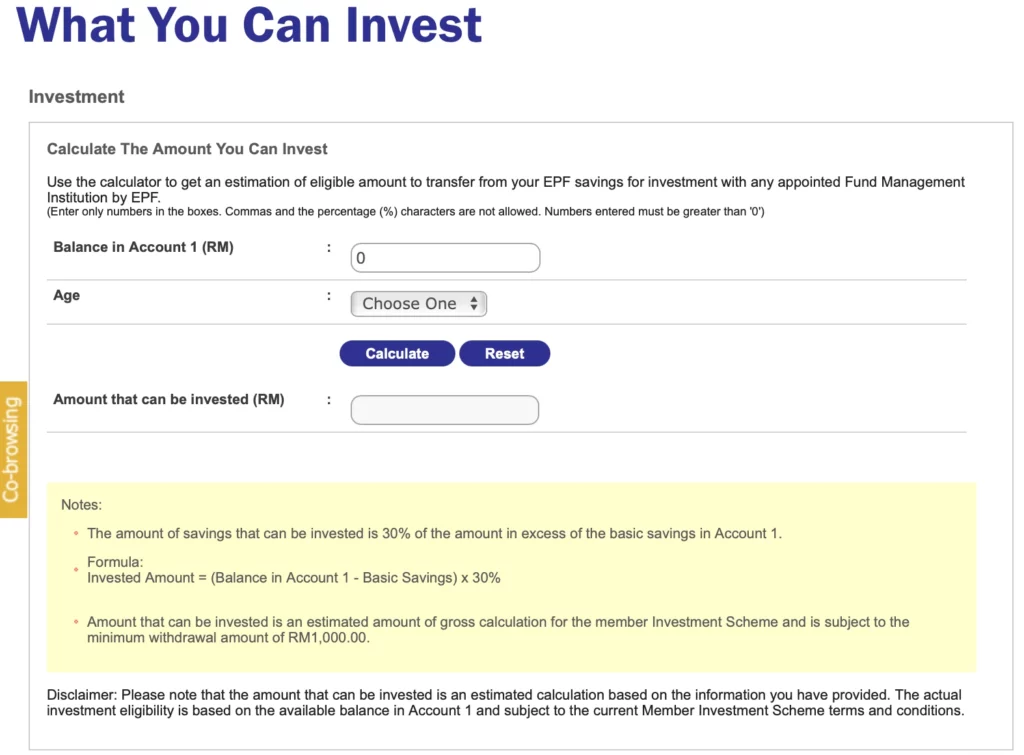

如果你还是搞不清楚,自己是否符合投资条件,可以直接点击这里选择「What You Can Invest」,使用公积金局的投资数额计算机,只要输入第一户口的现有存款和年龄即可算出你的可投资数额。

这里有几个需要注意的事项:

- 申请一经提交,不得撤销。

- 会员可以随时在各种信托基金单位进行投资

- 会员购买的基金种类和次数皆没有限制,第一次最低投资金额是RM 1,000,之后每次最低投资金额是RM 100(同一个基金)。

- 会员只能使用EPF 第一户口的钱进行i-Invest 投资,不可以使用私人的额外资金。

- 所有投资风险由会员承担

- 通过i-Invest 投资基金的存款,来年将不会再享有EPF 派息。

- 55岁以下的会员在投资清算(卖出基金)后,钱会自动进入第一户口中;而55岁以上的会员,投资清算的钱则会直接汇进个人银行户口。

- 若会员购买的信托基金已被马来西亚财政部革除出信任名单,会员就必须马上卖出基金,并把款项存入EPF 第一户口。

- 会员们的投资款项并不归纳在受益人底下。若会员发生意外或离世,有关的款项不是由公积金局负责,而是由相关的信托基金负责。

为什么要选择在EPF i-Invest投资?有些什么好处?

可控性较高

EPF i-Invest 的操作方式很简单,会员仅需要登陆EPF i-Akaun,通过简单的步骤就可以进行后续购买以及卖出的工作,并让你自行管理单位信托基金,自行选择想要投资的资金。市场上获得EPF 认可的基金都在选项内,而且你可以选择自由投资在不同的基金。

以往, EPF i-Invest 在一次交易中只能向一家基金管理机构投资多个单位的信托基金,不过现在使用EPF i-Invest 投资平台的会员可以在一次交易中,同时向5家基金管理机构投资最多8个由机构所管理的单位信托基金。

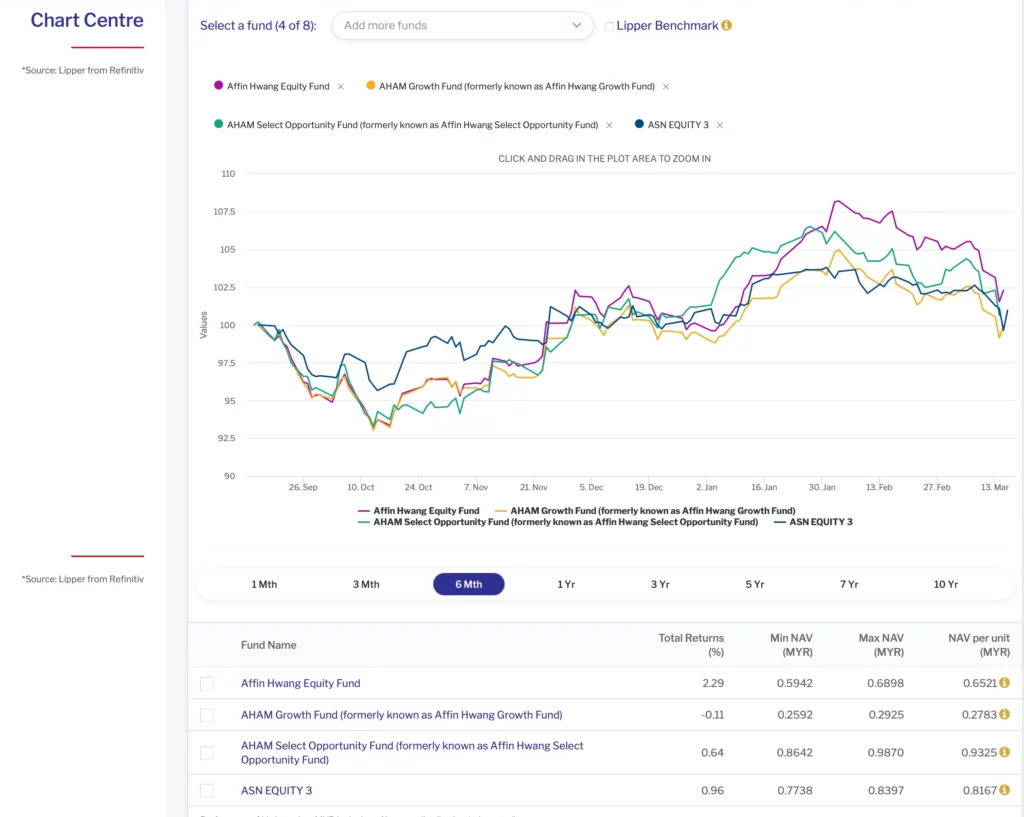

另外,i-Invest 也提供了各种分析工具和图表等,让会员随时随地都可以掌握和对比各个基金的表现,帮助会员做出更快更合适的投资决定,更加方便。

举个例子,会员可以点击i-Invest 中的Chart Centre 选择最多8个感兴趣的基金进行比较,直接掌握各个基金的相关信息,评估是否值得投资。

比较安全

正如以上提到的,i-Invest 内的基金组合都是通过公积金局所认证,属于合法且安全的投资平台,因此会员也不必担心自己的钱是否会落入不法分子手里。

公积金局也将市面上常见、业绩较好的基金管理公司全都包含其中。会员可以一次性查阅和考虑不同基金管理公司所推出的信托基金组合,从中挑选出适合的基金。

公积金局也列出了会员允许投资的信托基金。以下仅列出首10项合作公司,完整的合作名单和信息以及个别获批准的信托基金组合,可以点击这里查看。

- AHAM Asset Management Berhad

- Amanah Saham Nasional Berhad

- Amanah Saham Sarawak

- Amara Investment Management Sdn Bhd

- AmFunds Management Bhd

- Astute Fund Management Berhad

- Principal Asset Management Bhd

- Eastspring Investments Bhd

- Hong Leong Asset Management Bhd

- KAF Investment Funds Bhd

投资风险较低

由于信托基金皆是由专业和投资经验丰富的经理人操盘,并且多数基金的投资对象也比较多样,不会仅仅集中于某个产业或是某个上司公司。因此,相比起某些直接投资在某只股票或是某个上市公司,信托基金的风险比较低,不会因为该产业或是投资经验不足而导致亏大钱。

另外,会员们能够对比个基金管理公司所提供不同的信托基金作为比较,包括获得其投资持有量综合图、投资成本、历史基金业绩等资讯,对于该公司的了解更深入,投资的风险也比较低。

投资EPF i-Invest有些什么缺点?

投资风险较低,但不是零风险投资产品

虽然上面有提到EPF i-Invest 的投资风险比较低,但这EPF i-Invest 并不是完全零风险的投资产品,如果选择的信托基金领域前景不佳,或是出现不确定的因素,其投资风险就会提高,甚至可能会出现亏损。

因此在选择信托基金前,记得要提前做好功课了解各个基金的投资策略,再根据自己的投资需求和风险倾向,来选择合适自己的基金,切勿将鸡蛋全放在一个篮子里,这样容易出现投资失误风险。

另外,投资在EPF i-Invest 的资金不受马来西亚存款保险机构(PIDM)的保障。意思是,假设所投资的信托基金突然倒闭,会员是没办法拿回本金的。

回酬率不稳定

虽然投资信托基金的风险比较低,但这也意味着回酬率不比直接在股市投资来得高,甚至还会出现亏损的状态。而且55岁以下会员最多只能拿出30%存款来进行投资,本金也比较小,可以获得的回酬其实是相当有限的。

根据过往数据,EPF 历年派息介于5-6%左右,而EPF i-Invest 可投资的信托基金不一定会比稳稳放在EPF 来得多,并且根据1991年雇员公积金法令,EPF 最低派息必须维持在2.5%年利息,无论如何都不会低于2.5%。

另外,选择到一个好的基金可能会让会员获得超过6%甚至是10%以上的回酬,长期投资的回酬平均在6%至8%,也就是说投资的时间越长,获得平均回酬的几率就越高,因为长期投资能减少受到股市波动的影响。

不过,在EPF i-Invest 平台上进行投资就一定会赚钱吗?答案是不。虽然被批准的信托基金大部分都属于比较优质的基金,但是若你所选择的基金表现欠佳,那就有可能你会获得比EPF 超过5%更低的利息,或是亏损。

举个例子,在EPF i-Invest 平台上随机选择了几个信托基金皆获得低于5%的利息,甚至出现亏损,因此在选择基金时必须要做好功课才能选择到适合自己且回酬率高的基金。

公积金剩余的退休金减少

会员选择将钱取出来在EPF i-Invest 平台上进行投资,也就意味着会失去该金额每年稳定的公积金派息(至少5%,2022年派息为5.35%),而且相较于其他的投资产品如股票、银行的定期存款等,把钱留在EPF 帐户的风险更低,而且利息率也高一些。

因此,选择将钱取出后,剩余的公积金数额也随之减少,相对也会减少一定数额的利息。

需要支付手续费用

虽然公积金局不征收任何费用,但会员通过在EPF i-Invest 自行投资的过程中,每次交易最高会收取0.5%的费用。

此外,基金的投资成本包括手续费、管理费、托管费等,投资成本较高。

适合用EPF i-Invest的人群

使用EPF i-Invest 将EPF 的钱投资在基金中,有利也有弊,大家需要好好考虑后再决定是否要进行这项投资。

但是,以下人群适合使用EPF i-Invest 进行投资:

距离退休还有10-30年的人群

如果你距离5-10年就要退休了,那你并不适合投资在EPF i-Invest 中,这是因为EPF i-Invest 仍然有一定的风险,万一你在退休时急需一大笔金钱,而这时出现了过高的通货膨胀或是金融风暴,又或者是基金表现并没有达到预期的6%回酬,那对于你来说并不是一个很好的预兆。

因此在接近退休的时候不太适合投资到EPF i-Invest,反之距离退休还有10-30年才退休那就非常适合进行投资了。

根据EPF i-Invest 里的分析工具,可以了解到以10年为单位的信托基金回酬率更高,甚至有的在短期1年时间内为亏损,但投资10年来看则能获得比EPF 超过5%的回酬。这因为投资时间越长,受到股市波动的影响越小,但会员也必须时刻观察投资的资金表现即时做出调动。

追求高回酬且拥有一定投资知识的人群

对于想要追求高回酬且风险承受能力较高的人,那EPF i-Invest 是一个值得思考的选择。

目前,会员如果想要取出EPF 进行投资就只能通过EPF i-Invest 投资平台。因此,如果会员对EPF i-Invest 里的基金有足够的了解和把握,并有自信能够在EPF i-Invest 里的基金获得比EPF 更高的回酬,那非常鼓励会员取出EPF 的钱在i-Invest 上进行投资。不过这一切的前提还是基于会员对所投资的信托基金有一定的了解。

未经允许不得转载:美股开户 » 用EPF i-Invest投资基金可获比EPF更高回报