美股开户

美股开户我们去看某个股票的期权链,会发现期权的价格(也就是权利金)会有一定的规律排列,例如同一到期日实值期权的价格大于虚值期权,或者到日期离现在越远的期权价格就越高。其实这些价格的分配规则是按一定的规律来的,本节简单介绍下期权的价格组成,因为有很多文章把这个价格叫做权利金,后面我统一也用权利金来称呼,这样保持名称统一,降低大家的转换成本。

这是文章是一个系列的一部分,想看前面2期的内容,传送门在这里:

为什么要讲权利金的价值构成呢?一方面是引导大家更深入的理解期权的概念,另一方面后面我会讲解期权的卖操作,这个操作主要赚取的就是期权的时间价值,因此先讲解权利金的价值构成有助于大家理解后面的期权操作。

拿老虎证券的期权链来说,把数据往右边翻,可以看到2列数据:内在价值和时间价值(也叫外在价值)。期权权利金的大小就是有这2块组成的。

拿期权的内在价值加上时间价值,就等于对应期权的权利金。但是在真实的情况下,内在价值加上时间价值,约等于权利金,为什么是约等于?是因为真实的市场中由于存在买卖差价,因此没有严格的相等。

内在价值,描述的是行权价和股价的关系。看涨call期权,在期权链的实值期权内,内在价值加上对应的行权价就是股票价格。拿NIO期权为例,在call看涨期权的期权链里面,可以看到“行权价”一列的数据,加上对应的“内在价值”列的数据就是当前的股价。看跌put期权,在期权链的实值期权内,对应的行权价减去内在价值就是股票的价格。综上,不管是看涨期权还是看跌期权,期权的内在价值就是行权价和当前股价的距离。

但是需要注意的是,虚值期权没有内在价值,也可以在期权链中看到,看涨call期权链中,行权价大于当前股价的时候,内在价值统一为0。看跌put期权链中,行权价小于当前股价的时候,期权的内在价值统一也为0。为什么会这样呢?回想一下,拥有看涨call期权意味着你能以对应行权价买入对应的股票数量,因此只有行权价小于当前股价的时候你才愿意行权,这张期权对你才有真实的意义,也就是说具有价值。同样的,拥有看跌put期权,意味着你拥有按行权价卖出股票的权利,也只有行权价大于股价的时候你才愿意行权,这时候你拥有的期权对你才有价值。股票是否具有内在价值就是按照这个角度解释的。

总结下,期权的内在价值只和股价对应行权价的变动有关系,并不会随着时间的变动而变化。

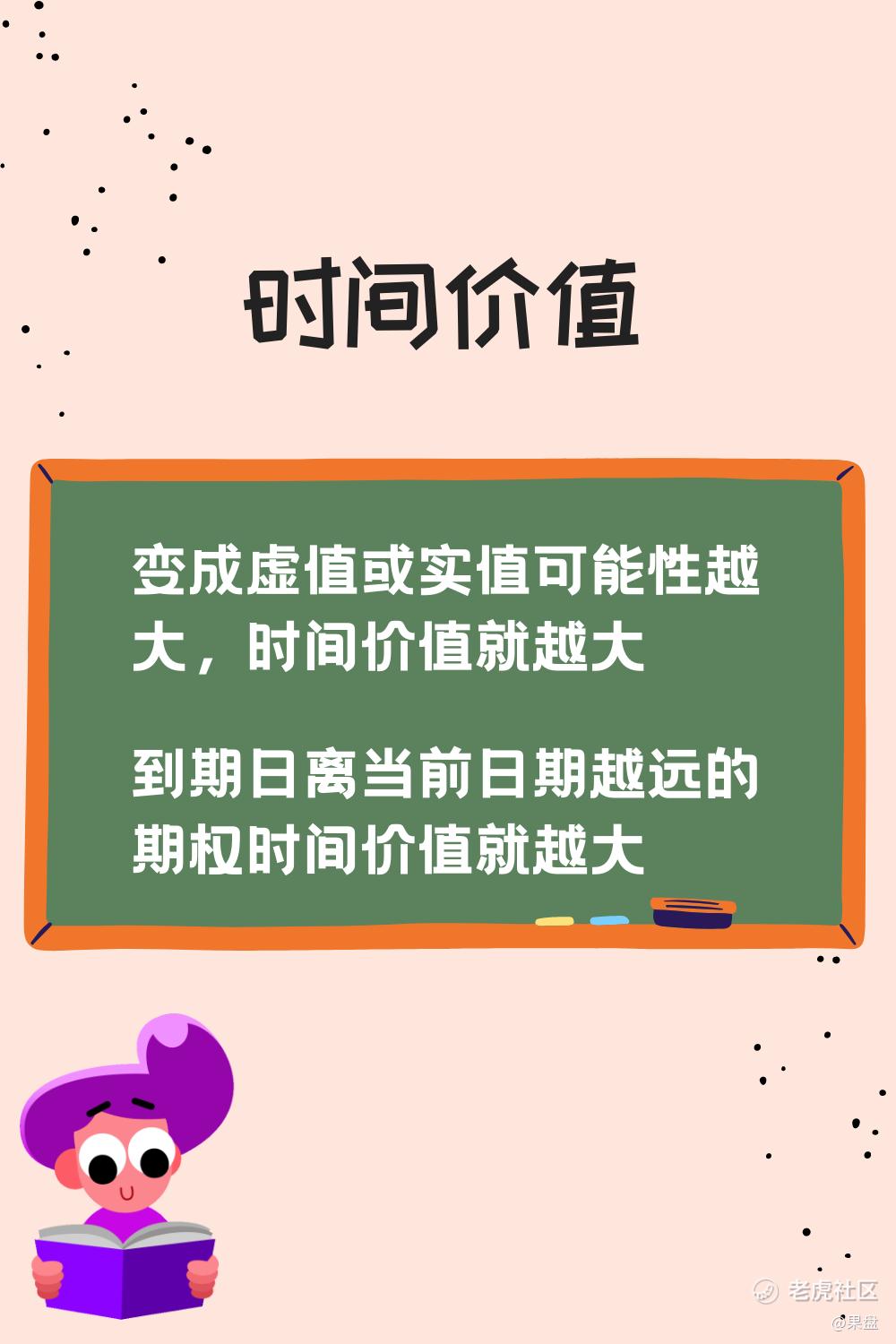

再来看下外在价值,既时间价值。我自己理解的时间价值概念就是:该期权变成实值期权或虚值期权的可能性,可能性越大,时间价值就越大。

观察下真实的期权链,我们拿NIO为例,发现10月22日的行权价为$36看涨call期权的时间价值为1.32元,而同一天行权价为$40的期权时间价值为0.28元,当前的股价为$35.83,很明显,$36的行权价比$40的行权价更容易成为实值期权,所以时间价值就大一些。我们把日期选到11月26日,发现$36看涨call期权的时间价值为12.76元,比10月22日更大一些,这是因为11月26日里现在更远,股价有更多的时间来进行变动,就有更多的可能性,因此时间价值也就更多一些。

而实值期权,越往深度实值期权去,价格就越低,因为已经成为实值期权了,基本上没什么变化的可能性了,所以时间价值也就很小了。这种情况跟深度虚值期权是一个道理,因为变成实值期权的可能性也很小,所以时间价值相对来说也很小。

总结下:时间价值表示的是虚值和实值来回变动的可能性大小。时间价值从平价期权到深度实值和深度虚值逐渐减少。到期日离当前日期越远的期权时间价值就越大。

还有一点很重要:时间价值的变化并不是线性的。离平价期权越近,期权变动率也就越高。越往深度期权去,期权的时间价值变动率也会减少。

好了,总结下本期的重点:期权的权利金等于内在价值和时间价值的和。内在价值只有在实值期权下才存在,也影响因素只有当前股价和行权价的距离。时间价值的大小和期权虚实来回变化的可能性成正比。

后面要讲解的卖期权操作基本上就是为了赚钱期权的时间价值,因此大家多多理解下期权的时间价值,对后面的内容理解有很大好处。

未经允许不得转载:美股开户 » 期权入门系列教程(三):期权的价值构成