美股开户

美股开户一、首先,什么是护城河?

古代军队攻城,要判断一座城好不好打,首先就看它的护城河。

有的城防松弛,护城河形同虚设,那直接强攻,但对于护城河又宽又深的城池,就要好好筹划一番了。能不能攻?打不打得下来?部队损失抗不扛得住?都成了问题。

常言道“商场如战场”,每个公司都想建立自己的护城河。虽然护城河不是那么容易形成的,但一旦建成,对咱们投资者来说,非常利好。

在巴菲特的投资理念里,也把公司的护城河看得很重。他曾这样公开介绍过他的护城河理论:

投资的关键,在于确定一家公司的竞争优势,尤为重要的是,这种优势的持续性。被宽阔的、长流不息的护城河所保护的产品或服务,才能给投资者带来丰厚的回报。

总得来看,公司护城河是能给企业持续带来竞争的优势。要不然就得与同类公司陷入无休止的内卷

二、我关注的公司有没有护城河?

既然公司有护城河,能给我们带来丰厚回报。那我们怎么判断,我心目中的“她”有没有护城河呢?

通常我们看公司的护城河,从以下四个方面出发:无形资产、转换成本、规模效应、成本优势。

1. 无形资产

无形资产你看不到,摸不着,但的确价值非凡,包括包括品牌、专利和政府许可。

首先,我们来看品牌。考验一家公司品牌力,直接体现是对产品的忠诚度,玄幻点讲是为信仰充值。苹果就是这样的公司。

巴菲特曾说,“苹果打动我的地方,是用户粘性非常高的产品。”他会询问身边用 iPhone 的人,得到的答案是“我以后还会买 iPhone”。

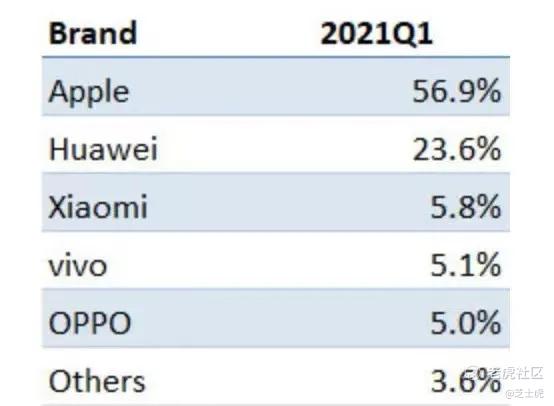

尽管近年来苹果产品在我们眼里逐渐“不香了”,但市场份额不会说谎。2021年第一季度,苹果在大中华区高端手机市场份额依旧TOP1,占比达到56.9%。

在我看来,品牌给用户造成的更多是锚点,即第一印象。比如,提到茅台就是国酒,小米手机就是性价比等等。

所以,当你想投资一家公司,看他有没有品牌护城河,最简单地就是看用户对其品牌的反应就行。

身边人是不是很多都知道这个品牌或其产品?

你是不是经常被推荐某个品牌的产品?

你是不是有意无意,经常看到这个产品相关信息?

如果你总能看见或使用相关产品,大概率这个产品/品牌是个爆品,比如当年的网易云音乐,喜茶等等。至于爆品能否持续,用户对其有无忠诚度,那就得进一步分析了。

我们再来看看专利。

在过去,专利技术无疑是比较强大的护城河,比如可口可乐的秘密配方。直到今天,技术门槛依旧存在,知识产权、专利保护都是直观体现。苹果公司专利很多,但似乎没有那种特别高精尖的,这点先我们跳过。

不过苹果公司倒是在专利上一直事故不断。比如,最近苹果公司又被告其iPhone、iPad、Apple Watch等设备侵犯了Optis的专利,被罚了3亿美元专利侵权赔偿金。

有些公司长期依靠专利,把自己的护城河开发得不错,比如云南白药。

说实在话,虽然一般投资者不会像巴菲特、段永平等拿这么久,但看短期专利也未尝不可。比如在疫苗的供需背景下,沃森生物因“”重组人**瘤蛋白表达”的专利,盘中一度大涨14.5%。

所以,当我们再看一家公司有无专利护城河,一定要注意两点:

其专利是否足够多,且能持续创新,不断产生新专利

专利中有无高精尖,甚至几年内能垄断市场的?

最后,我们再讲下政府许可。

想政府允许澳门、拉斯维加斯开设赌场,这种都是一种政府许可下的特例,很少企业或平台能遇到这种待遇,一般分析公司的时候你就不用考虑了。

说到政府这点,咱不得不说,这是最大的势能。

2. 转换成本

用户从A产品切换到使用B产品,可能存在转换成本。举个经典的例子,张一鸣和老罗等一票人,当年想对抗微信,做了如多闪、子弹短信(聊天宝)、马桶MT等。

即使出了红包补贴这种策略,依然扛不住用户转换成本太高。你想想,你身边就你几个人用,怎么联系你的亲朋好友呢?

对标微信

对标微信

说回苹果产品,我觉得目前并不存在很大的转换成本。苹果用户最在意的无非是体验,比如续航、响应速度快、生态和设计美学等。

不得不说,现在国产手机和苹果差距逐渐在缩小。就拿手机信息的一键迁移来说,今年给我老妈买小米手机的时候,旧手机数据也是一键迁移过去了,真挺方便。

国产手机和苹果或许还有差距,但不构成像微信案例这种转换成本。华为,小米的生态都在慢慢完善,哪天给你来个云盘1T,免费用3年,你是不是也超心动?

总得来讲,转换成本并不是在所有的领域都存在。

比如说,你要出差,从武汉飞广州,具体选择哪个航空公司的航班,并没有太强的转换成本;

再比如说,我们去哪个便利店买东西,也没有太大的阻碍。

在零售行业和消费行业,转换成本并不高,通常是依靠我们之前介绍过的,品牌效应和规模效应来建立护城河。

3. 规模效应

规模是一个体量,显著大于竞争对手,会给公司带来一定的竞争优势。那这个优势是怎么产生的呢?

在企业的成本中,会有固定成本和变动成本。

- 固定成本,是指前期投入巨大,但想要入局,就必须要花费的部分;

- 变动成本,则是后期生产运营过程中,需要追加投入的部分。

有的行业,前期介入需要投入巨大的资金在固定成本上。如果固定成本远超过变动成本,那这个行业通常就会有规模优势。因为后来者,想入局也需要投入巨大的资金 ,这个竞争门槛是比较高的。比如说,电商行业。

当年京东为什么要花费巨大的金额,也要自建物流体系呢?虽然物流体系前期投入巨大,但一旦建成,规模带来的边际效应就很明显了。另外,派送商品多了,利润率就可以提高不少。

再比如,当年美团外卖业务,要做就要抢用户。怎么抢?亏钱补贴。后来投资人不看好美团外卖业务,认为外卖业务亏损很厉害,一边补骑手,一边补用户。但其实,这个模式里,规模效应很重要,一旦拿下账就能算回来。

所以,王慧文给清华学生上课也说过,“外卖业务估值在美团大概占1000亿美金,而美团外卖历史总计亏损大概130亿人民币,不到20亿美金。站在今天看,投资回报率还不错”。

所以,当我们在分析一家公司有没有规模效应的时候,可以考虑:

产品/服务的用户数有多少?占比是多少?上升空间多大?

4. 成本优势

规模效应在一定范围内会带来成本优势,表现在两个方面。

第一:量大,对产业链的议价权高;

第二:量大,能摊薄成本。

历史上,巴菲特买过诸多生产销售快消食品、日化用品的公司,比如宝洁、亨氏、绿箭等。这一公司都具有对分销渠道极强的议价权。巴菲特曾说,

宝洁的生意非常好,因为它拥有强大的分销渠道和大量知名品牌,“要是我在二十年里只能投资宝洁一家公司,我可以接受。宝洁可以入选我最看好的公司中的前 5%。宝洁不会被竞争对手打垮。”

你很难说宝洁有什么技术突破,但将数十个产品线的新品推向全球数以十万计的超市货架,本身就是竞争门槛。

苹果公司营业利润率在业界是出了名的高,能达到38%,主要也是因为相关苹果出货量太大,产业链上的公司都希望能分一杯羹,议价权自然高。

另外,苹果就生产这么几种类型的产品,力出一孔,整个流程的成本就能摊薄。所以,当你考虑一家公司有无成本优势重点考虑:

这家公司的规模——用户/产能/效率

财报或其他渠道披露的营业成本和净利润率

好,以上就是分析公司护城河的常规思路。

三、护城河知识实操经验

首先我们要明确一点,有些公司的护城河早期就有了,有的是发展中逐渐建立起来的;所以现在没有的,你也不要急于拉进黑名单,给“她”一点成长时间。

你看,苹果公司也是一路成长过来的。

从苹果电脑,到iPod再到iPhone,苹果公司一次次的转型,更是在2007年把公司名字里(Apple Computer Inc.)中的电脑去掉,更名为“Apple Inc.”。

后来的穿戴设备,更是进一步走进了消费电子的生态。种种条件最终促成巴菲特在2016年入手了这只股票。

其次,当你准备做长期投资的时候,我还得友情提醒下,重点注意两点:

买入时机,就是现在估值情况,贵不贵?

随时关注公司发展动态

估值这个好理解,那为什么随时关注公司发展动态呢?

因为公司当下有护城河,不代表一直有。

你看,被淘汰的柯达;

你看,被淘汰的诺基亚和摩托罗拉;

你看,被淘汰的汇源果汁......

这里面或因为缺乏创新、或因为目光短视或因为内部管理等等,都导致了曾站在时代浪潮之巅的企业,被后辈无情拍死在沙滩上。

未经允许不得转载:美股开户 » 四个方法看透公司「护城河」