美股开户

美股开户腾讯虽然在港股上市,但不要傻傻以为买腾讯只能买港股。

腾讯股价这一轮打折,从顶点的773港币到近一年最低价412港币,相当于打53折,只花了半年。上一轮这么大力度打折,还是2018年,那时候还花了整整8个月。再看一眼腾讯超预期的Q2季报,让人不禁怀疑:腾讯赚的难道是假钱?

外资在不停抛售的同时,内资却有抄底的冲动,以某只持有25%左右腾讯的中概互联基金为例,去年年底还只有26.8亿份,到6月底直接干到102.5亿份,这可都是散户用白花花的银子投的票。基金公司都发出限购通知了。可能没有人比腾讯的用户更懂腾讯吧?就连段永平这样的kol都看不下去,亲自上场抄底。

问题来了,接近腰斩的腾讯能不能抄底呢?

首先我们看看腾讯打折的原因。这半年来发生了什么?

首先是市场上的钱少了,A股港股都经历了一波高位回调。当然这可能不是最重要的原因。

其次是,反垄断的铁拳不停敲打, 平台型企业不再能享受垄断市场带来的暴利。

再来呢,滴滴赴美上市带来了监管对数据安全的强调,中概股整体回调。

再接着,双减政策背景下,教育行业几乎团灭,外资对中概股信心下滑到冰点。

这还没完,又有官媒说游戏是精神鸦片……

只能用一句话来形容:屋漏偏逢连夜雨,怎叫一个惨字了得。但是股神巴菲特也说过一句话,别人恐惧我贪婪,踩踏式下跌是不是好的买入机会呢?

8月24日,腾讯暴力反弹9%,从8月20号最低点反弹了超过14%。非要给它一个解释的话是什么原因呢?

首先是腾讯财报还不错,不过市场显然已经不是单纯看业绩了。

其次是腾讯在回购,腾讯一年利润1000多亿,要是每天一个亿回购能买到啥时候?

第三市场的恐慌情绪也算基本释放了,证监会提出创造条件推动中美审计合作,网信办表示坚持对外开放是基本国策,在哪里上市只要合法合规、确保国家网络安全、关键信息基础设施安全和个人信息安全,就不受影响,法规不是为外贸企业及境外上市出台的。什么意思大家可以自己解读。

这个时候我们可以来认真讨论腾讯的业绩了。

首先我们都知道腾讯除了自己业务还有大量投资,所以业绩得分两块说。

上半年盈利1032亿,同比增长17%,第二季度盈利503亿,这部分是调整后的利润。

腾讯这几年收入增速基本都维持在20%-30%的水平,PE是不到19。熟悉PEG理论的同学都知道,这处于低估到合理之间。从腾讯十年的动态PE来看,直接是创了新低。简单拆解一下收入,大家都知道腾讯首先是个游戏公司,游戏收入430亿,占整体营收大约三分之一。

至于广告,投放大户教育行业被团灭了,有影响吗?答案是没有,网络广告同比增长23%。

增长最快的是金融支付和云业务,目前占比已经接近三分之一,跟游戏差不多。

腾讯价值如何,相信懂的都懂,如果你认为现在是比较好的买入时间,有什么方式可以抄底呢?

第一,港股买腾讯,缺点是一手要4万多港币,门槛略高

第二,腾讯的ADR。也就是腾讯在美股市场上存托凭证,一股目前60多美金,相当于四百多港币就能买。

第三,如果不想买股票,也可以买入持有腾讯的ETF,缺点是腾讯只占10%左右,同时还有阿里美团等成分,不太纯净。

结论:土豪买腾讯,港股随便买;平民买腾讯,美股ADR最友好;不追求纯净的腾讯,KWEB这个ETF里也包含了腾讯。

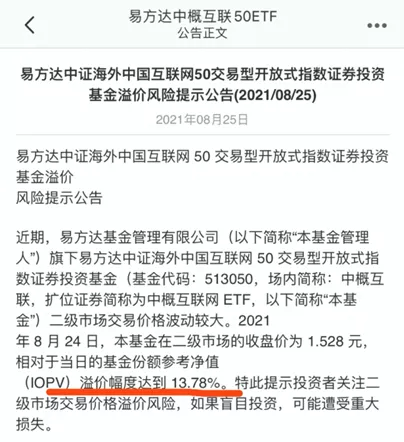

A股市场上也有中概互联ETF,投资的时候要留意溢价。

当然我们也得认真说一下风险,在反垄断趋于严格以及三次分配要求企业多做公益慈善的背景下,腾讯未来的利润里可能会有相当一部分用于社会责任而非全部回报股东,这部分将如何影响股价,就见仁见智了。

未经允许不得转载:美股开户 » 53折的腾讯,可以抄底了吗