海外华人美股开户

海外华人美股开户在网上有许多SPAC的资料,绝大多数都介绍基本原理,在操作和细节层面很少有涉及。本文以简短的方式做一下描述,

废话不说,直接上干货。

一、 Units, Shares, and Warrants

SPAC的交易层面分3种产品:Units, Shares, and Warrants(单元、股票、权证)。以下以一个SPAC CC Neuberger Principal Holdings II(PRPB) 举例。

1、Units(单元):

PRPB在7月31日IPO,代码为PRPB.U,这个是Unit,可以看出来,Units以U或者.U结尾。每1个Unit包含1股PRPB股票和1/4的涡轮(也有1/2、1/3、1/5的,具体看产品说明)。每个SPAC的unit在IPO52天后(也有部分会提前,一般为52)会分拆,分拆出普通股票和权证。分拆后市场上关于PRPB这个SPAC有3种产品:PRPB.U(unit)、PRPB(share)、PRPB.W(warrant),以上三者皆可交易。

Unit

Unit

2、Shares(普通股):

9月21日(IPO 52天后),PRPB即分拆出普通股。如果你原来持有unit,想要获得普通股并不是自动的,你扔会继续持有PRPB.U。如果你需要普通股,你需要电话或邮件去你的券商要求执行。注意这里会产生reorg fee,每家券商不一样,具体自己咨询。

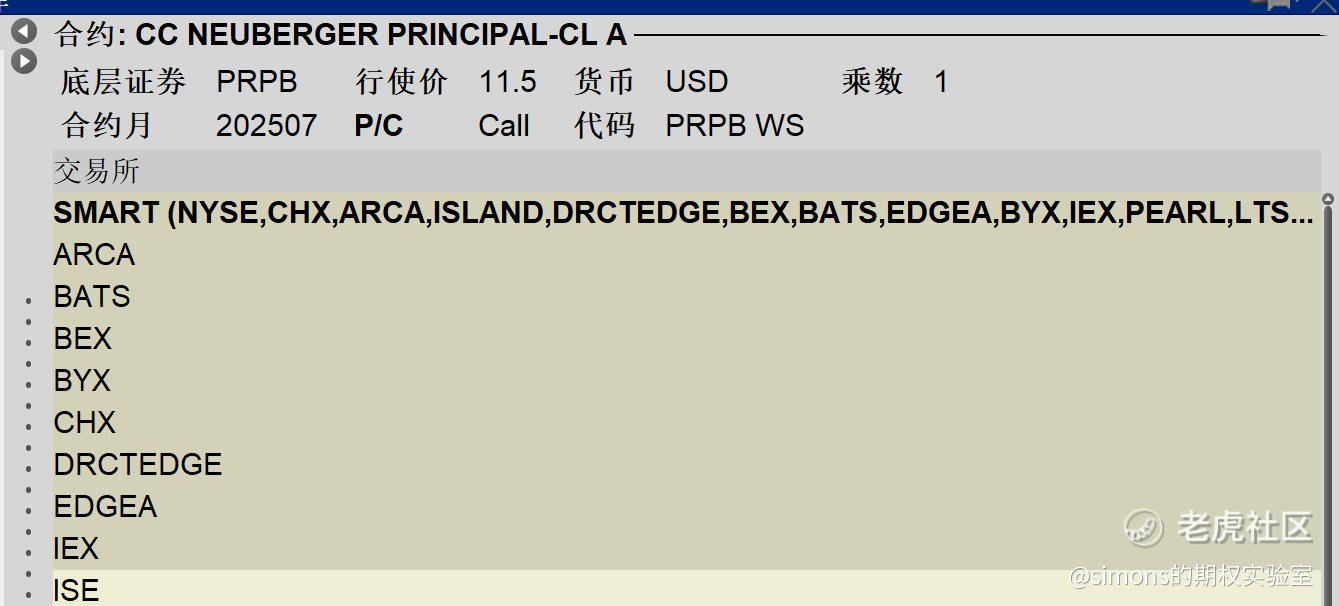

3、Warrants(权证):

在tws上输入prpb有权证选项,打开可以看到具体信息。权证也叫涡轮,就本质就是期权,只不过把具体到期日和行权价固定,包装成一个具体交易的产品。在tws里我们可以看到PRPB.U包含了一个2025年7月到期执行价为11.5的call。

4、其他

从上面途径可以看出以上3种产品的价格,unit为10.34元,普通股10.01元,权证1.2元。通过计算10.01+1/4*1.2=10.31元我们发现价格与unit差了3分钱。有时在各种spac,这种差价会很大,主要有几个原因:

(1)因为权证的存在。我们知道权证就是期权,如果SPAC没有找到收购目标或一只没消息,权证会损耗时间价值导致unit一直缓慢下跌。有的投资者不喜欢权证,会把unit转换成普通股。当然他放弃了SPAC出消息后暴涨的权证收益,这是由风险偏好决定的。unit和普通股的转换和平时的交易摩擦会产生上述价格的偏离。

(2)SPAC分拆后,普通股也会上期权链。注意这是正式的股票期权,不是权证。这样玩法就越丰富了起来,可以用sell put和sell call来获取稳健的收益。注意的是期权链是依附在普通股上的,而不是unit。如果你持有100手unit,卖1个covered call 是获取不到交叉保证金的,所以会有不少投资中去转换普通股。

期权链

期权链

二、SPAC纵览

我们来看看SPAC的几个例子,来了解一下其风险和收益。

1、NKLA应该是比较明星的SPAC案例。股价在10附近徘徊良久后收购消息放出股价一飞冲天。这种K线图是SPAC投资者们希望看到的。当然NKLA后来的暴跌是公司自身的原因,和SPAC无关了。

2、当然SPAC也有投资者不想看到的图形,下面是一个JSYN,收购消息放出后当天就暴跌50%。

3、以上2个均为SPAC完成了收购目标,在前身时期,理论上股价会徘徊在10附近,是比较有安全边际的。但是也会遇到特殊情况,比如流动性危机,在20年疫情熔断期间,有部分SPAC回撤至8-9美元。还有一种情况就是基金破产,这个属于黑天鹅事件。

4、SPAC redemption(赎回):赎回发生在2种情况下:一种是SPAC2年之内没有找到目标解散时,还有一种是SPAC找到目标后投票之前你可以选择赎回。赎回的金额是IPO的股价和持有时间的利息(当然不包括权证的钱)。

三、想到的策略

其实SPAC已经属于一种比较低风险的资产,至于收益取决于收购公司的表现,这个仁者见智,这里要讲的是SPAC前身也就是10美元时期的期权策略:

还是回到CC Neuberger Principal Holdings II(PRPB) 。5月到期的10put卖0.4元,如果我们用cash secured put去不停地卖和展期,一年也有20%+的收益。同时也可以sell covered call可以进一步锦上添花。如果你看好此SPAC,也可以用卖出的权利金去买call,在SPAC爆发时可以获取更高的回报。

未经允许不得转载:海外华人美股开户 » spac股票怎么买,SPAC进阶知识